ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

Розмір ТОВ "Агрофірма Україна", його спеціалізація і організаційна структура

Основні економічні показники господарської діяльності господарства

АНАЛІЗ РУХУ ГРОШОВИХ ПОТОКІВ

Джерела формування оборотних засобів

Аналіз структури поточних зобов'язань

Види кредитів на підприємстві

Оцінка резервів ефективного використання кредиту

Навигация

Види кредитів на підприємстві

Аналіз ефективного використання короткострокового кредиту

60928

знаков

14

таблиц

2

изображения

2.5. Види кредитів на підприємстві

Використання банківських кредитів для підприємства, яке функціонує у ринковій економіці, є показником нормальної фінансової діяльності, бо вкладення власних фінансових ресурсів у засоби виробництва має відбуватися лише в межах постійної потреби, яка не зазнає коливань в сторону зменшення. Для покриття тимчасово збільшеної потреби у фінансових ресурсах раціонально використовувати банківський кредит, тому в ринковій економіці саме на його долю припадає значна частина позичкового капіталу.

Згідно висновків відділу активно-пасивних операцій про можливість надання кредиту в сумі 800 000 грн. строком на 12 місяців під 20% річних, зазначається, що ТОВ "АФ Україна" представляє для банку інтерес не тільки як позичальник, але й як клієнт. За даними управління сільського господарства Мелітопольського району Товариство з обмеженою відповідальністю "Агрофірма Україна" за виробничими та економічними показниками займає друге місце у Мелітопольському районі. Тому банк розглянувши заяву клієнта надає йому кредит 800 000грн.

Погашення позики здійснюється або однією сумою одночасно по закінченні строку користування позикою, або періодично протягом всього терміну дії кредитної угоди. Відсоток нараховується на суму непогашеного кредиту. Сплата відсотків здійснюється за фактичну кількість днів користування позикою.

Банк, здійснюючи попередній аналіз фінансового стану позичальника, вивчає його кредитоспроможність. Метою аналізу кредитоспроможності є оцінка результатів фінансової діяльності позичальника, на підставі якої банк приймає рішення щодо можливості надання кредиту або припинення кредитних відносин з даним клієнтом. Кредитоспроможність позичальника - це його здатність повністю і в строк розрахуватися за своїми борговими зобов'язаннями. Для здійснення оцінки фінансового стану слід враховувати чітко визначені об'єктивні показники його діяльності, такі як обсяг реалізації, прибуток та збитки, рентабельність, коефіцієнти ліквідності, грошові потоки (надходження коштів на рахунки позичальника), склад та динаміку дебіторсько-кредиторської заборгованості тощо. Комерційний банк повинен враховувати також чинники, які носять суб'єктивний характер: ефективність управління підприємством, ринкову позицію позичальника та його залежність від циклічних і структурних змін в економіці галузі, наявність державних замовлень та державної підтримки позичальника, історію погашення кредитної заборгованості в минулому тощо.

Одним з коефіцієнтів, який використовується для визначення ліквідності підприємства є коефіцієнт загальної ліквідності. Він характеризує на скільки обсяг короткострокових зобов'язань і розрахунків можливо погасити за рахунок усіх ліквідних активів, або достатність обігових коштів для погашення боргів протягом року. Цей коефіцієнт розрахували шляхом ділення суми 2-го розділу активу (оборотні активи) на суму розділу 4-го пасиву (поточні зобов'язання). Нормативне значення =>2. В досліджуваному господарстві значення коефіцієнта зменшилось на 14,8% порівнюючи 2005 і 2003 роки.

Найбільш досконалим способом виявлення закономірностей розвитку явища є аналітичне вирівнювання рядів динаміки. Вирівнювання способом найменших квадратів можна здійснити по прямій або по кривій лінії, яка виражає функціональну залежність рівнів ряду динаміки від часу. Рівняння прямої має такий вигляд :

yt = a0 + a1*t = 2,98-0,01*t, де yt - вирівняні рівні ряду динаміки;

ао - вирівняний рівень ряду при умові, що t =0, тобто в році, який передує початку досліджуваного періоду; (

Табл.2.5. - Вихідні та розрахункові дані для аналітичного вирівнювання по прямій і по параболі.

| Роки | Коефіцієнт загальної ліквідності | t | і1 | tj | t4 | y*t | Вирівнювання | ||

| По прямій | По параболі | ||||||||

| 2001 | 2,7 | -2 | 4 | -8 | 16 | -5,4 | 10,8 | 3 | 2,5 |

| 2002 | 2,8 | -1 | 1 | -1 | 1 | -2,8 | 2,8 | 2,99 | 3,24 |

| 2003 | 3,6 | 0 | 0 | 0 | 0 | 0 | 0 | 2,98 | 3,48 |

| 2004 | 3,5 | 1 | 1 | 1 | 1 | 3,5 | 3,5 | 2,97 | 3,22 |

| 2005 | 2,3 | 2 | 4 | 8 | 16 | 4,6 | 9,2 | 2,96 | 2,46 |

| І | 14,9 | 0 | 10 | 0 | 34 | -0,1 | 26,3 | 14,9 | 14,9 |

Похожие работы

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

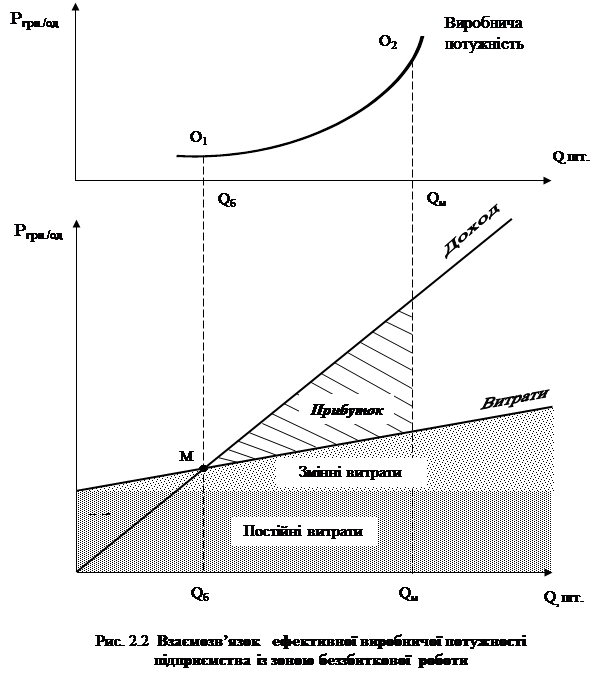

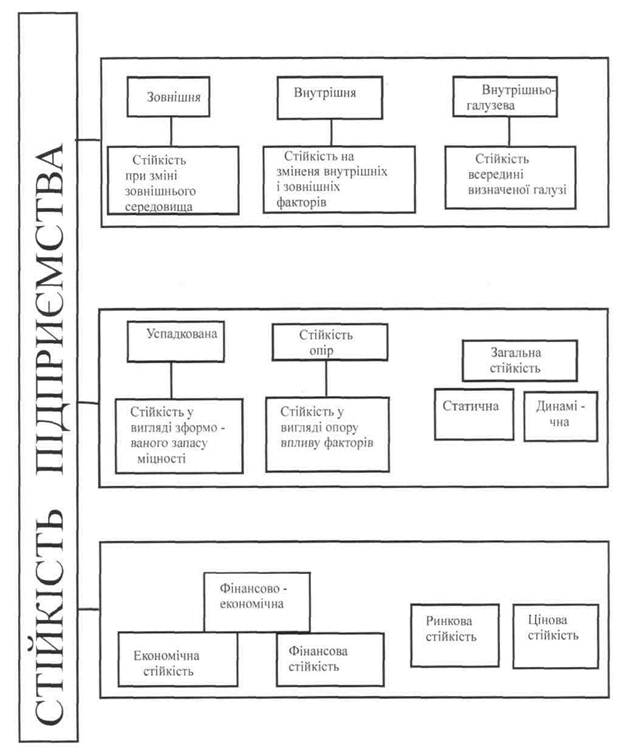

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... · використання нових джерел фінансових ресурсів на відносно невигідних умовах; · застосування у виробництві замортизованого обладнання; · негативні зміни в портфелі замовлень. 2. Методи статистичного аналізу показників кредитних ресурсів та їх використання Кредитні вкладення являють собою позички, які надаються банківськими установами підприємствам, організаціям і населенню для ...

0 комментариев