ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

Розмір ТОВ "Агрофірма Україна", його спеціалізація і організаційна структура

Основні економічні показники господарської діяльності господарства

АНАЛІЗ РУХУ ГРОШОВИХ ПОТОКІВ

Джерела формування оборотних засобів

Аналіз структури поточних зобов'язань

Види кредитів на підприємстві

Оцінка резервів ефективного використання кредиту

Навигация

Аналіз структури поточних зобов'язань

Аналіз ефективного використання короткострокового кредиту

60928

знаков

14

таблиц

2

изображения

2.4. Аналіз структури поточних зобов'язань

Для прийняття рішення про взяття кредиту необхідно проаналізувати структуру поточних зобов'язань. Зробимо це за допомогою таблиці....

Табл.2.4.

Структура поточних зобов'язань ТОВ "АФ Україна" за 2005рік,тис.грн.

| Стаття балансу | Значення | Структура, % |

| Короткострокові кредити банків | 950,0 | 34,6 |

| Поточна заборгованість за довгостроковими зобов'язаннями | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 557,3 | 20,3 |

| Поточні зобов'язання за розрахунками: 3 одержаних авансів | 79,6 | 2,9 |

| 3 бюджетом | 229,1 | 8,3 |

| Зі страхування | 50,4 | 1,8 |

| 3 оплати праці | 57,8 | 2,1 |

| 3 учасниками | 16,6 | 0,6 |

| Із внутрішніх розрахунків | 803,3 | 29,4 |

| Усього по господарству | 2744,1 | 100 |

У статті Короткострокові кредити банків відображається сума поточних зобов'язань господарства перед банками за отриманими від них позиками. Кредити складають найбільшу частку поточних зобов'язань - 34,6%, так як господарство щойно взяло новий кредит на рік.

Стаття "Поточна заборгованість за довгостроковими зобов'язаннями" показує суму довгострокових зобов'язань, яка підлягає погашенню протягом дванадцяти місяців з дати балансу. Ця стаття відокремлена для формування та відображення інформації про поточну частину довгострокових зобов'язань. Але, як бачимо з таблиці 2.4, у ТОВ "АФ Україна" така заборгованість відсутня.

У статті "Кредиторська заборгованість за товари, роботи, послуги" показується сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги. Вона складає 557,3 тис. грн., або 20,3%. Кредиторська заборгованість належить до позапланових залучених джерел формування оборотних коштів, її породжує брак власних коштів.

Наявність кредиторської заборгованості постачальникам свідчить проучасть угосподарському обороті підприємства коштів інших суб'єктів господарювання. Основними кредиторами є: ТОВ "Агро-Сервіс" - за запчастини; ЗAT "Гібрид -С" -за насіння соняшнику; ТОВ "АФ Дари України" - за авто послуги, зернофураж; РК Профсоюзу за фінансову допомогу; РЕС - за електроенергію; ФГ "Степове" - за агро-послуги; ЗАСТ "Чорноморець" - за насіння пшениці; а також ТОВ "Мелітопольагроекспорт", ТОВ "Тур".

Поточні зобов'язання за розрахунками - це сума поточних зобов'язань з одержаних авансів, з нарахованих сум платежів до бюджету та позабюджетних фондів, зі страхування, з оплати праці, з розрахунків з учасниками та із внутрішніх розрахунків.

Заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, показані в статті "Поточні зобов'язання із розрахунків з бюджетом" і складають 229,1тис. грн. або 8,3%.

У статті "Поточні зобов'язання зі страхування" відображається сума заборгованості за відрахуваннями до Пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників, яка дорівнює 50,4 тис. грн., що за структурою склало 1,8%.

Стаття "Поточні зобов'язання за розрахунками з оплати праці" показує заборгованість підприємства з оплати праці, включаючи депоновану заробітну плату. У 2005 році такі зобов'язання склали 57,8 тис. грн. або 2,1% від загальної суми поточних зобов'язань.

У статті "Поточні зобов'язання за розрахунками з учасниками" відображається заборгованість господарства його учасникам (засновникам), пов'язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу, яка склала найменшу частку в структурі - 0,6%.

Заборгованість підприємства пов'язаним сторонам та кредиторська заборгованість з внутрішньовідомчих розрахунків обліковується в статті "Поточні зобов'язання із внутрішніх розрахунків" і за звітний 2005 рік має значення 803,3 тис. грн., що в загальній структурі поточних зобов'язань складає досить велику частку - 29,4%.

Здатність господарства розрахуватися з кредиторами за рахунок дебіторів протягом одного року можна визначити шляхом співвідношення дебіторської та кредиторської заборгованості.

К д/к = (Ф№1,ряд.16О+ряд.17О+ряд.18О+ряд.19О+ряд.2ОО+ряд.21О) / (Ф№1,ряд.520+ряд.530+ряд.540) = 605,5 / 636,9 = 0,95.

Критичне значення цього коефіцієнта дорівнює 1. Тобто, кредиторська заборгованість господарства трохи перевищує дебіторську. ТОВ "АФ Україна" здатне, але не на 100% протягом одного року розрахуватися з кредиторами за рахунок коштів, одержаних від дебіторів. Незначну частину боргу господарство може погасити за рахунок готової продукції, товарів.

Похожие работы

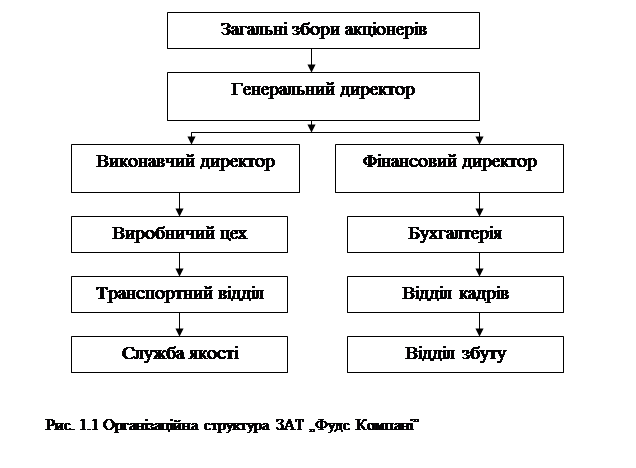

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

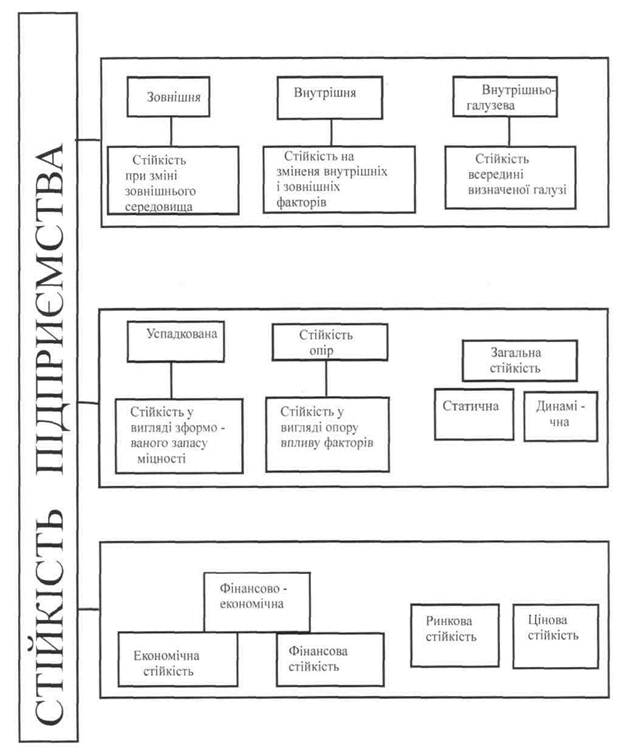

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... · використання нових джерел фінансових ресурсів на відносно невигідних умовах; · застосування у виробництві замортизованого обладнання; · негативні зміни в портфелі замовлень. 2. Методи статистичного аналізу показників кредитних ресурсів та їх використання Кредитні вкладення являють собою позички, які надаються банківськими установами підприємствам, організаціям і населенню для ...

0 комментариев