ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

Розмір ТОВ "Агрофірма Україна", його спеціалізація і організаційна структура

Основні економічні показники господарської діяльності господарства

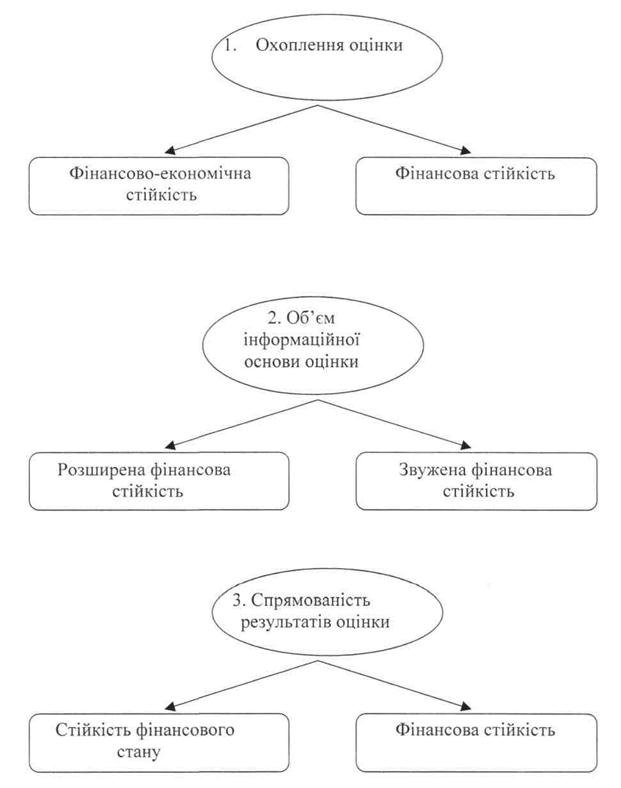

АНАЛІЗ РУХУ ГРОШОВИХ ПОТОКІВ

Джерела формування оборотних засобів

Аналіз структури поточних зобов'язань

Види кредитів на підприємстві

Оцінка резервів ефективного використання кредиту

Навигация

Основні економічні показники господарської діяльності господарства

Аналіз ефективного використання короткострокового кредиту

60928

знаков

14

таблиц

2

изображения

1.3. Основні економічні показники господарської діяльності господарства

Результати господарської діяльності залежать також від економічних умов, до яких відносяться: забезпеченість господарства земельними та трудовими ресурсами, основними і оборотним фондами.

До сільськогосподарських належать земельні угіддя, які систематично використовують для одержання сільськогосподарської продукції: рілля, багаторічні насадження, сіножаті та пасовища. Структура угідь залежить від рельєфу місцевості і від якості грунтів. Співвідношення угідь визначає спеціалізацію господарства і його виробничий напрям. Розглянемо склад і структуру земельного фонду на прикладі ТОВ "Агрофірма Україна".

Таблиця 1.4. –

Структура земельних угідь ТОВ "Агрофірма Україна"

Мелітопольського району за період 2003-2005 pp.

| Види угідь | 2003 | 2004 | 2005 | Відхилення 2005 р. до 2003 р. | ||||

| Площа,га | Струк тура, % | Площа,га | Струк тура, % | Площа,га | Струк тура,% | +,- | % | |

| Рілля | 4528 | 92,3 | 4502 | 91,7 | 4492 | 91,5 | -36 | 99,2 |

| Сінокоси | - | - | - | - | - | - | - | - |

| Пасовища | 380 | 7,7 | 406 | 8,3 | 416 | 8,5 | 36 | 109,5 |

| Разом с-г угідь | 4908 | 100 | 4908 | 100 | 4908 | 100 | - | 100 |

| Орендовані | 4115 | 83,8 | 4010 | 81,7 | 4418 | 90,0 | 303 | 107,4 |

З даних таблиці бачимо, що в господарстві більше 80% всієї площі займають орендовані землі, їх площа у 2005 році порівняно з 2003 роком збільшилась на 303 га або на 7,4%. Сільськогосподарські угіддя не змінилися протягом досліджуваного періоду - вони займають площу 4908 га. Структуру угідь складають лише рілля і пасовища, рілля займає найбільшу частку - в середньому 91,8%. За рахунок зменшення площі ріллі на 36 га, спостерігається збільшення площ пасовищ на таку ж величину або на 9,5%.

Від забезпеченості господарства трудовими ресурсами і ефективності їх використання залежать обсяги і своєчасність виконання сільгоспробіт, ефективність використання техніки і, як результат, - обсяги виробництва продукції, її собівартість, прибуток та інші економічні показники. До трудових ресурсів, крім працездатного населення, відносять також підлітків і старих людей, які беруть посильну участь у виробництві.

Узагальненим показником ступеня використання трудових ресурсів є коефіцієнт використання фонду робочого часу, який обчислюється відношенням відпрацьованих всіма працівниками днів до календарного фонду робочого часу (2030 годин в сільському господарстві). Розрахуємо його та інші прямі і обернені показники продуктивності праці в таблиці 1.5.

Таблиця 1.5. –

Забезпеченість ТОВ "Агрофірма Україна" трудовими ресурсами та ефективність їх використання за період 2003-2005 pp.

| Показники | 2003 рік | 2004 рік | 2005 рік | Відхилення 2005 р. від 2003 р. | |

| +,- | % | ||||

| Середньорічна чисельність робітників, чол.. | 275 | 256 | 220 | -55 | 80,0 |

| Витрати праці, тис. люд.-год. | 535 | 223 | 368 | -167 | 68,7 |

| Відпрацьовано люд-днів 1 робітником за рік | 278 | 124 | 239 | -39 | 85,9 |

| Сер. тривалість робочого дня, год. | 7 | 7 | 7 | - | 100 |

| Вартість валової продукції, тис.грн. | 6506,2 | 7409,9 | 7915,1 | 1408,9 | 121,6 |

| Виробіток 1 робітника: середньо річний, тис.грн.. | 23,6 | 28,9 | 35,9 | 12,3 | 152,1 |

| Середньодобовий, грн. | 84,9 | 233,1 | 150,2 | 65,3 | 176,9 |

| Середньогодинний, грн. | 12,1 | 33,3 | 21,5 | 9,4 | 177,7 |

| Коефіцієнт використання річного фонду робочого часу | 0,96 | 0,43 | 0,82 | -0,14 | 85,4 |

З даних таблиці видно, що кількість відпрацьованих людино-днів одним працівником зменшилось на 14,1% у зв'язку зі зменшенням чисельності працівників за три досліджувані роки і витрат праці відповідно на 20% і 31,3%. Якщо порівняти середньорічний виробіток одного робітника 2003 року і 2005 року, можна простежити збільшення на 52,1%, що пов'язано зі зростанням вартості валової продукції господарства. Також зростання відбувається і в показниках середньодобового та середнього динного виробітку - на 77,3%. Аналізуючи коефіцієнт використання річного фонду робочого часу, спостерігаємо тенденцію до зниження - у 2005 році він скоротився на 0,14 одиниць або на 14,6% порівнюючи з 2003 роком.

![]() фективність використання основних засобів характеризують такі показники як фондовіддача, фондомісткість, фондорентабельність. А потребу і забезпеченість господарства такі узагальнені показники: фондозабезпеченість та фондоозброєність. Розглянемо їх в таблиці 1.6.

фективність використання основних засобів характеризують такі показники як фондовіддача, фондомісткість, фондорентабельність. А потребу і забезпеченість господарства такі узагальнені показники: фондозабезпеченість та фондоозброєність. Розглянемо їх в таблиці 1.6.

Таблиця 1.6.

Показники забезпеченості основними фондами і ефективність їх використання в ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники | 2003 р. | 2004 р. | 2005 р. | Відхилення 2005р. від 2003р. | |

| +,- | % | ||||

| Вартість валової продукції, тис.грн... | 6506,2 | 7409,9 | 7915,1 | 1408,9 | 121,6 |

| Середньорічна вартість основних фондів с.г. призначення, тис.грн.. | 8199,1 | 7998,4 | 6863,9 | -1335,2 | 83,7 |

| Площа с.-г. угідь, га | 4908 | 4908 | 4908 | - | 100 |

| Середньорічна кількість робітників, чол.. | 275 | 256 | 220 | -55 | 80,0 |

| Фондовіддача, грн.. | 0,79 | 0,93 | 1,2 | 0,41 | 151,9 |

| Фондомісткість, грн.. | 1,3 | 1,1 | 0,87 | -0,43 | 66,9 |

| Фондоозброєність, тис. грн.. | 29,8 | 31,2 | 31,2 | 1,4 | 104,7 |

| Фондозабезпеченість, тис.грн | 1,67 | 1,92 | 1,39 | -0,28 | 83,2 |

| Фондореоташіьність, % | 9,7 | 2,03 | 8,1 | -1,6 | - |

Аналізуючи показник фондовіддачі, бачимо його зростання на 51,9% за рахунок значного збільшення (на 21,6%) отриманої в господарстві валової продукції у 2005 році порівняно з 2003 роком від якої він знаходиться в прямій залежності. Як обернений показник фондовіддачі фондомісткість зменшилась на 33,1%. Спостерігається незначне збільшення - на 4,7% - фондоозброєності, що пов'язано із зменшення обох показників від яких він залежить - вартості основних фондів на 16,3% та кількості робітників на 20%. Фондозабезпеченість розраховується як відношення вартості основних виробничих фондів на одиницю площі. Як бачимо з таблиці площа не змінилася за досліджуваний період, а вартість основних фондів зменшилась, тому і фондозабезпеченість зменшилась на 16,8%. На фондорентабельність значно впливає отриманий прибуток від реалізації, який за звітний рік порівняно з базисним 2003роком знизився на 30,9%, що веде за собою і зменшення фондорентабельності на 1,6п.п.

Оборотні матеріальні ресурси є частиною виробничих фондів господарства, яка повністю споживаються в кожному технологічному циклі виготовлення продукції і повністю переносять свою вартість на вартість цієї продукції. Визначимо ефективність їх використання за допомогою таблиці 1.7.

Таблиця 1.7.

Показники ефективності використання оборотних засобів в ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники | 2003 рік | 2004 рік | 2005 рік | Відхилення 2005р. від 2003р. | |

| +,- | % | ||||

| Виручка від реалізації, тис.грн.. | 4786,9 | 4716,4 | 4085,9 | -701,0 | 85,4 |

| Середньорічна вартість оборотних засобів, тис.грн.. | 3300,3 | 4904,6 | 5657,7 | 2357,2 | 171,4 |

| Коефіцієнт оборотності | 1,45 | 0,96 | 0,72 | -0,73 | 49,6 |

| Коефіцієнт закріплення | 0,69 | 1,04 | 1,38 | 0,69 | 200,0 |

| Тривалість 1 обороту, днів | 248 | 375 | 500 | 252 | 201,6 |

Для оцінки ефективності використання оборотних засобів застосовуються показники їх оборотності. З даних таблиці бачимо, що коефіцієнт оборотності, який розрахували шляхом відношення вартості реалізованої продукції до середньорічного залишку оборотних запасів, і який показує кількість оборотів за рік, зменшився на 50,4% завдяки значному збільшенню - на 71,4% - вартості оборотних засобів, від якої він знаходиться в оберненій залежності. Помітно, що величина, обернена коефіцієнту оборотності зросла у 2 рази. Показник тривалості одного обороту в днях за досліджуваний період має тенденцію до збільшення, величина збільшення склала 2,02 рази або 252 дня. Так, у 2003 році оборотні засоби перебували в обігу 248 днів, а у 2005 один цикл склав 500 днів. Таким чином, для досліджуваного господарства треба застосувати шляхи підвищення ефективності використання оборотних ресурсів: забезпечення нормативної потреби в цих ресурсах при раціональній їх по елементній структурі; застосування інтенсивних ресурсно- і енергозберігаючих технологій їх використання.

Рівень інтенсифікації виробництва значно впливає на результати господарської діяльності. Інтенсифікація - це процес суспільного виробництва, що базується на застосуванні більш ефективних засобів, предметів праці, більш кваліфікованої робочої сили, передових форм і методів організації праці у відповідності з найновішими досягненнями науково-технічного прогресу. Розглянемо показники рівня інтенсифікації в таблиці 1.8 на прикладі досліджуваного господарства.

Таблиця 1.8.

Економічна ефективність інтенсифікації сільськогосподарського виробництва ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники | 2003 р. | 2004 р. | 2005 р. | Відхилення 2005р. до 2003р. | |

| +,- | % | ||||

| Отримано валової продукції: | |||||

| - на 1 га с.-г. угідь, грн.. | 1325,6 | 1509,7 | 1612,7 | 287,1 | 121,6 |

| - на 1000 грн. основних фондів, грн.. | 680,7 | 811,2 | 1128,2 | 447,5 | 165,7 |

| - на 1000 грн. виробничих витрат,грн.. | 1341,5 | 1299,2 | 1320,0 | -21,5 | 98,4 |

| на одного середньорічного працівника, грн.. | 23658,9 | 28944,9 | 35977,7 | 12318,8 | 152,1 |

| Отримано валового доходу: | |||||

| - на 1 га с.-г. угідь, грн.. | 343,4 | 390,5 | 421,8 | 78,4 | 122,8 |

| - на 1000 грн. основних фондів, грн.. | 176,3 | 209,8 | 230,5 | 54,2 | 130,7 |

| - на 1000 грн. виробничих витрат,грн.. | 347,5 | 336,1 | 330,2 | -17,3 | 95,02 |

| на одного середньорічного працівника, грн.. | 6128,4 | 7487,1 | 8308,1 | 2179,7 | 135,6 |

| Отримано прибутку: | |||||

| - на 1 га с.-г. угідь, грн.. | 163,3 | 33,2 | 112,8 | 60,1 | |

| - на 1000 грн. основних фондів, грн.. | 83,8 | 17,8 | 74,2 | 88,5 | |

| - на 1000 грн. виробничих витрат,грн.. | 165,2 | 28,6 | 136,1 | -29,1 | 82,4 |

| на одного середньорічного працівника, грн.. | 2913,8 | 636,7 | 2705,3 | -208,5 | 92,8 |

| Рівень рентабельності, % | 22,2 | -3,3 | -12,9 | -9,3 | - |

| Норма прибутку, % | 3,8 | 1,5 | 0,8 | -3 | - |

В таблиці 1.8 наведено розрахунки економічної інтенсифікації сільськогосподарського виробництва в господарстві шляхом визначення узагальнюючих показників, тобто виробництва валової продукції та валового і чистого доходу на одиницю ресурсів - наприклад, в рослинництві на одиницю сільськогосподарських угідь (показник отриманої валової продукції та валового доходу збільшився в середньому на 22,2% порівнюючи 2005 і 2003 роки). Розрахувавши отриману валову продукцію і валовий дохід на вартість основних фондів, бачимо, що відбулося зростання порівнюючи звітний 2005 з базисним 2003 роком в середньому на 48,2% і на 43,8% зросли ці показники на одного середньорічного працівника. Якщо порівняти показники отримані на вартість виробничих витрат, то треба відмітити зменшення в середньому на 3,3% у 2005 році по відношенню до 2003 року. Проаналізував скільки отримано прибутку на кожну одиницю ресурсу, бачимо зниження всіх показників 2005 року порівнюючи з показниками 2003 року - на один гектар сільськогосподарських угідь отримано менше на 39,9%, на 1000 грн. основних фондів на 11,5% зменшення, на 1000 грн. виробничих витрат на 17,6%, на одного середньорічного працівника відбулося зменшення на 7,2%. За результатами аналізу рівня рентабельності можна зробити висновок, що цей показник зменшився на 9,3п.п. за рахунок отриманого валового збитку в останні два роки. Закономірним є і зменшення норми прибутку на 3 п.п. порівнюючи 2005 рік з 2003 за рахунок зменшення чистого прибутку в ТОВ "АФ Україна".

Похожие работы

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... · використання нових джерел фінансових ресурсів на відносно невигідних умовах; · застосування у виробництві замортизованого обладнання; · негативні зміни в портфелі замовлень. 2. Методи статистичного аналізу показників кредитних ресурсів та їх використання Кредитні вкладення являють собою позички, які надаються банківськими установами підприємствам, організаціям і населенню для ...

0 комментариев