Види акредитивів, які використовуються у міжнародній торгівлі

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи

За характером платежу у зв'язку з можливістю (неможливістю) здійснювати часткові поставки продукції акредитиви поділяються на подільні та неподільні

Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті

Застосування акредитиву в міжнародних формах розрахунків на прикладі банку “Україна”

Навигация

Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті

Акредитивна форма розрахунків

47453

знака

1

таблица

0

изображений

11. Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті.

Покритими вважаються такі акредитиви, при відкритті яких банкемітент попередньо надає у розпорядження виконуючого банку валютні кошти (покриття) у сумі акредитива на строк дії зобов'язань банкуемітента з умовою можливості їх використання для виплат за акредитивом.

Валютне покриття може надаватися шляхом:

• кредитування на суму акредитива кореспондентського рахунка виконуючого банку у банкуемітенті або іншому банку;

• надання виконуючому банку права на списання всієї суми акредитива з кореспондентського рахунка, відкритого у нього банкомемітентом у момент отримання акредитива до виконання;

• відкриття банкомемітентом у виконуючому банку депозитів покриття або страхових депозитів.

Непокритими вважаються такі акредитиви, при виставленні яких банк не депонує кошти клієнта на окремому рахунку і відповідно не надає попередньо у розпорядження виконуючого банку валютні кошти (покриття).

12. Залежно від наявності других бенефіціарів акредитиви поділяються на переказні (трансферабельні) та непереказні.

У статті 48 "Уніфікованих правил" дається таке тлумачення переказного акредитива:

"А. Переказним (трансферабельним) є акредитив, за яким бенефіціар (перший бенефіціар) має право уповноважити банк, що здійснює платіж, платіж з відстрочкою платежу, акцепт чи негоціацію, або будьякий банк, уповноважений негоціювати переказуючий банк, нате, щоб акредитивом могли користуватися повністю або частково одна чи декілька інших осіб (другі бенефіціари).

Таким чином, переказний (трансферабельний) акредитив надає бенефіціару право давати розпорядження банку, який здійснює оплату, акцепт або купівлю тратт (документів), передати акредитив повністю або частинами одному або кільком третім особам (другим бенефіціарам). Другі бенефіціари не мають права подальшого переказу трансферабельного акредитива. Права за акредитивом передаються для того, щоб постачальник міг профінансувати субпостачальника (субпостачальників) за рахунок коштів за акредитивом. Частини трансферабельного акредитива можуть бути переказані окремо, якщо часткові відвантаження не заборонені умовами акредитива. Трансферабельний акредитив частіше використовується у межах однієї країни. Право на переказ акредитива в іншу країну повинно вказуватися в його умовах. Український імпортер може відмовитися від такої вказівки на тій підставі, що він не знає субпостачальників і перед ним відповідає за умовами контракту тільки безпосередньо постачальник.

У свою чергу акредитив, який не може бути використаний другим (и) бенефіціаром (бенефіціарами) є непереказним акредитивом.

13. Спеціальні форми акредитивів.

А. Компенсаційні акредитиви. Компенсаційний акредитив має багато схожого з трансферабельним, але існують також і суттєві відмінності. При трансферабельному акредитиві виставляється лише один акредитив, який потім переказується першим бенефіціаром (посередником) другому бенефіціару. При компенсаційному акредитиві використовуються два акредитиви. Перший акредитив (основний ак редитив) за дорученням іноземного покупця виставляється банком покупця, де посередник виступає у ролі бенефіціара. Другий акредитив за дорученням посередника виставляється банком посередника, де справжній постачальник товарів виступає у ролі бенефіціара.

Компенсаційні акредитиви не відображені в "Уніфікованих правилах". Слід зазначити, що посередник та його банк будуть домагатися виконання постачальником умов другого акредитива таким чином, щоб посередник, у свою чергу, мав можливість виконати належним чином умови першого (основного) акредитива. При компенсаційному акредитиві посередник звертається з дорученням до свого банку про прийняття основного акредитива як "забезпечення" для другого акредитива. Тому банкемітент для виставлення другого акредитива прагне впевнитися, що платіж за основним акредитивом буде здійснено належним чином. Отже, найоптимальнішим є такий варіант, коли основний акредитив є підтвердженим безвідкдичним акредитивом.

Умови основного акредитива можуть бути схожими з умовами другого акредитива, за винятком того, що:

а) ціна за одиницю та за весь товар за основним акредитивом повинна бути нижчою, ніж за другим акредитивом;

б) дата відправки товарів за основним акредитивом повинна передувати даті відправки за другим акредитивом;

в) дата закінчення строку платежу за основним акредитивом повинна бути ранішою, ніж за другим акредитивом.

Якщо основний акредитив відкрито в одній валюті, а другий акредитив – в іншій, необхідно, щоб банкемітент другого акредитива своєчасно сповістив українського посередника про тенденцію зміни курсу валюти основного акредитива відносно валюти другого акредитива. Це потрібно для того, аби український посередник мав можливість вжити заходів в умовах несприятливої зміни біржового курсу.

Б. Зустрічні акредитиви.

Зустрічні акредитиви схожі з компенсаційними (back to back) за винятком того, що при зустрічному акредитиві банкемітент для другого акредитива не приймає перший (основний) акредитив як "забезпечення". Замість цього банк отримує інструкції дебетувати рахунок експортера (посередника) за всіма платежами, які здійснюються за другим акредитивом. Перший (основний) акредитив використовується як потенційне джерело надходження грошових коштів на рахунок експортера (посередника).

В. Резервні акредитиви ("стендбай ").

Резервні акредитиви, або акредитиви "стендбай" (stand by letter of credit), які інколи ще називають чистими, є спеціальними видами акредитивів і за своєю суттю більше тяжіють до банківської гарантії. Практика використання таких акредитивів зародилася у США, оскільки банки цієї країни відповідно до діючого законодавства не можуть надавати гарантії у чистому вигляді. На відміну від документарних акредитивів, які забезпечують перш за все інтереси експортера, резервний акредитив як інструмент забезпечення платежів є значно гнучкішим та універсальнішим.

Так, резервний акредитив може використовуватися і як документарний акредитив, і для додаткового забезпечення платежів на користь експортера (скажімо, при розрахунках у формі інкасо або банківського переказу). Але такий акредитив (як аналог авансової гарантії або гарантії виконання) може виступати і як забезпечення повернення раніше виплаченого імпортером (замовником) авансу або виплати неустойок та штрафів на користь імпортера при неналежному виконанні експортером контракту. Таким чином, резервний акредитив (як і банківську гарантію), на відміну від документарного акредитива, можна віднести до непрямого забезпечення платежу. Такий акредитив може бути реалізовано лише у тому випадку, коли наказодавець резервного акредитива не виконає свої зобов'язання.

Резервні акредитиви отримали велике поширення у міжнародній практиці (значною мірою завдяки банкам США). Тому вони також стали предметом уніфікації та підпорядковуються "Уніфікованим правилам та звичаям для документарних акредитивів" (у редакції 1993 року). Із цієї позиції резервні акредитиви мають певні переваги порівняно з банківськими гарантіями, які підпорядковуються національному законодавству. Оскільки резервні акредитиви належать до категорії незабезпечених кредитів, більшість банків виставляє 'їх за дорученням тих клієнтів, які мають у них свої рахунки.

Слід також зазначити, що є фінансова і комерційна моделі акредитива "стендбай":

Фінансова модель акредитива "стендбай" фактично розглядається як міжнародна гарантія, в той час як комерційний "стендбай" може розглядатися як гарантія за документарним акредитивом. При характеристиці фінансової моделі акредитива "стендбай" як міжнародної гарантії, що адресована бенефіціару, необхідно акцентувати увагу на кількох особливих моментах.

Бенефіціар – це покупець, який є бенефіціаром фінансового акредитива "стендбай". Наказодавець є експортером. Тобто наказодавець та бенефіціар є особами абсолютно відмінними від тих, котрі беруть участь у виконанні документарного акредитива або в акредитиві "стендбай", який гарантує оплату товару.

Комерційна модель акредитива "стендбай" у вигляді гарантії оплати товару стосується усіх підприємств, як експортерів, так і імпортерів. Акредитив "стендбай" як гарантія оплати товару може застосовуватися у ситуації, коли експортер наполягає на безвідкличному акредитиві, а покупець не має достатньої суми власних грошових коштів, і банк не бажає або не має змоги надати покупцеві кредит для оплати товарів експортеру. Таким чином, комерційна модель акредитива "стендбай" – це безвідкличне зобов'язання банкуемітента оплатити товар у випадку неналежного виконання акредитива покупцем.

Узагальнюючи переваги резервного акредитива зауважимо, що він:

1) надає "забезпечення" експортеру та одночасно зменшує загальну суму банківського кредиту, якої вимагає покупець;

2) може бути використаний як резервна гарантія оплати товару за інших форм міжнародних розрахунків;

3) при використанні резервного акредитива бенефіціар має можливість виставити тратту на банкемітент;

4) резервні акредитиви підпорядковані "Уніфікованим правилам та звичаям для документарного акредитива".

Г. Револьверні та відновлювані акредитиви.

Револьверні акредитиви визначені як альтернативні акредитивам "стендбай" у ситуаціях, коли:

а) імпортер отримує регулярні поставки товару ізза кордону від іноземного постачальника;

б) постачальник наполягає на платежі у формі акредитива;

в) банк не бажає виставляти акредитив на повну вартість товарів, які періодично постачатимуться певний визначений час.

Револьверні акредитиви – це акредитиви, які автоматично поновлюються на їх початкову суму або після закінчення визначеного заздалегідь періоду, чи в міру використання у межах наперед визначених загальної суми та терміну дії. Таким чином, акредитиви зможуть поновлюватися щомісяця, щокварталу або певну кількість разів. Револьверні акредитиви використовуються у тих випадках, коли продаж товару за кордон – не ізольована угода, а іноземний покупець є постійним клієнтом експортера. Використання такого акредитива дає експортеру змогу отримувати грошові кошти під належним чином оформлені документи, які відповідають умовам акредитива, за кожну кратну поставку (здійснювану переважно за графіком), що зафіксовано у контракті (найчастіше – при поставках сировини).

У свою чергу револьверні акредитиви поділяються на кумулятивні і некумулятивні.

Так званий кумулятивний револьверний акредитив дає змогу переносити можливий залишок з одного періоду на наступний. Це дає змогу уникнути відкриття цілої послідовної мережі акредитивів та є дуже зручним, особливо при регулярних, розбитих на частини поставках (наприклад, щотижневе забезпечення фруктами у період збирання врожаю, рибою – у сезон). Однак слід зазначити, що оскільки поновлення здійснюється автоматично, ризик, який бере на себе банкемітент у день відкриття акредитива або підтверджуючий банк у день його підтвердження, стосується усієї суми за операцією, а не частини, яка належить до якогось періоду.

Некумулятивні акредитиви – це акредитиви, за якими невикористаний залишок повертається. Порівняно з відновлюваним акредитивом, коли банк виставляє револьверний акредитив, він та його клієнт беруть на себе зобов'язання щодо всієї суми, а не її частини, яка стосується якогось певного періоду. Таким чином, револьверний акредитив, що виник для задоволення потреб торгових партнерів, дає змогу координувати поставки з використанням документарного акредитива за операціями, що передбачають відправки товарів частинами.

Г. Акредитив із червоною смугою.

Згідно з таким акредитивом авізуючий або підтверджуючий банк здійснює авансування бенефіціара (експортера) до надання визначених документів. Ця спеціальна умова зазначається в акредитиві за вимогою заявника акредитива (покупця/імпортера). Це не передплата, а угода, за якою постачальник (бенефіціар) отримує аванс від авізуючого/підтверджуючого банку до відправки товарів. Таким чином, покупець звертається з дорученням до банкуемітента уповноважити авізуючий/підтверджуючий банк на здійснення платежу експортеру за товари до їхньої відправки. Тому акредитив із червоною смугою можна характеризувати як джерело передвідвантажувальних коштів у формі:

а) позики відавізуючого/підтверджуючого банку, яка надається бенефіціару (експортеру);

б) платежу апліканта (імпортера). Іншими словами, аплікант може взяти на себе всю відповідальність за надання авансу експортеру, сам при цьому не надаючи такого авансу. Ця роль відводиться авізуючому/підтверджуючому банку проти забезпечення акредитива з червоною смугою.

Слід також зазначити, що акредитиви з червоною смугою названо так тому, що первісне в такий акредитив вписувалося застереження, написане червоним чорнилом, тобто спеціальна умова. Сума, яку належить авансувати бенефіціару за акредитивом із червоною смугою, визначається аплікантом такого акредитива за погодженням із банкомемітентом. Ця сума може становити як 100 відсотків від суми акредитива, так і певний його відсоток, скажімо, 85 або 50.

Аплікант також вирішує, як забезпечується позика, що надається авізуючим/підтверджуючим банком бенефіціару/експортеру, а саме:

а) шляхом простого письмового підтвердження бенефіціара/експортера про те, що гроші будуть використані виключно на закупівлю товарів для відвантаження їх згідно з умовами акредитива (чистий акредитив із червоною смугою):

б) шляхом письмової гарантії або застави, які бенефіціар повинен належним чином оформити та надати повний комплект документів до авізуючого/підтверджуючого банку у межах зазначеного в акредитиві періоду (документарний акредитив із червоною смугою).

Позика, надана бенефіціару авізуючим/підтверджуючим банком, разом із певним відсотком за користування нею повинна бути потім повернута авізуючому/підтверджуючому банку, але тільки після того, як бенефіціар надасть документи, які необхідні для розкриття акредитива та які повністю відповідатимуть умовам акредитива. Однак якщо бенефіціар не зможе надати такі документи і відповідно не зможе отримати за цим акредитивом гроші, а відтак буде не спроможний повернути позику, то у якому випадку авізуючий/підтверджуючий банк матиме право вимагати рефінансування (з відсотком за позику) від банку емітета. У свою чергу останній матиме право регресу відносно апліканта акредитива. Таким чином аплікант нестиме відповідальність за усі витрати, що винекли у банку емітета, авізуючого/підтверджуючого банку за акредитивом із червоною смугою.

Похожие работы

... і депонованих грошових коштів у підтверджуючому банку покриті; непокриті; Залежно від наявності інших бенефіціарів переказні (трансферабельні); непереказні; Спеціальні форми акредитиву компенсаційні акредитиви; зустрічні акредитиви; резервні акредитиви (стенд-бай) а) фінансова модель; б) комерційна модель; ві ...

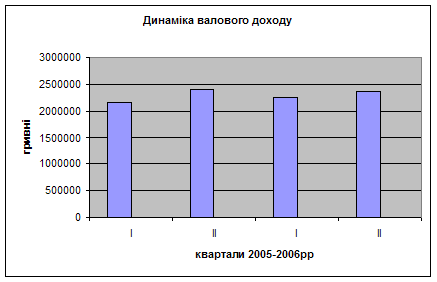

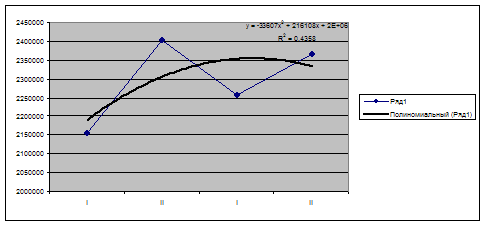

... і зменшились протягом 4 років, що є позитивною тенденцією. У наступному розділі буде проведено розробку заходу з вдосконалення міжнародних розрахунків, які дадуть змогу знизити кредиторську заборгованість. 3.4 Обгрунтування проектних рекомендацій Аналіз діяльності ВАТ „Коломийське АТП” и за ряд років показує значне зростання обсягів експортно-імпортних операцій підприємства у 2003-2006 рр. У ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на ...

0 комментариев