Види акредитивів, які використовуються у міжнародній торгівлі

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи

За характером платежу у зв'язку з можливістю (неможливістю) здійснювати часткові поставки продукції акредитиви поділяються на подільні та неподільні

Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті

Застосування акредитиву в міжнародних формах розрахунків на прикладі банку “Україна”

Навигация

За характером платежу у зв'язку з можливістю (неможливістю) здійснювати часткові поставки продукції акредитиви поділяються на подільні та неподільні

Акредитивна форма розрахунків

47453

знака

1

таблица

0

изображений

7. За характером платежу у зв'язку з можливістю (неможливістю) здійснювати часткові поставки продукції акредитиви поділяються на подільні та неподільні.

Подільним акредитивом передбачається виплата експортеру відповідно до контракту сум після кожної часткової поставки.

Неподільним акредитивом передбачається, що уся сума, яка належить експортеру, буде сплачена після завершення поставок або після останньої часткової поставки. Такий акредитив використовується зазвичай при постачанні окремими партіями обладнання, технологічно тісно пов'язаного, тобто коли непоставка однієї або кількох партій, робить неможливим використання обладнання, яке надійшло раніше. Неподільний акредитив, таким чином, захищає інтереси покупця (імпортера).

8. За місцем та суб'єктом виконання акредитиви поділяються на такі, що:

а) виконуються банкомемітентом у країні імпортера,

б) виконуються авізуючим або підтверджуючим банком, який знаходиться у країні бенефіціара (експортера),

в) виконуються за участю третього банку.

У тих випадках, коли виконуючим банком є банкемітент, строк дії акредитива закінчується у країні банкуемітента, і акредитив сплачується тільки після отримання та перевірки документів, необхідних для розкриття акредитива.

У випадку, коли виконуючим банком є авізуючий банк, можливі декілька видів оплати документів залежно від того, який спосіб оплати зазначено в умовах контракту.

9. Залежно від виду зовнішньоекономічної діяльності суб'єктів господарської діяльності (експорту чи імпорту товарів та послуг) акредитиви поділяються на акредитиви на імпорт та акредитиви на експорт:

а) акредитиви на імпорт – використовуються для розрахунків за імпортовані іноземними фірмами товари та надані послуги і відкриваються українськими банками за дорученням українських фірмімпортерів.

б) акредитиви на експорт – використовуються для розрахунків за експортовані інофірмами товари та надані послуги і відкриваються іноземними банками за дорученням іноземних фірмімпортерів.

У розрахунках за український експорт акредитиви відкриваються, як правило, іноземними банками з авізуванням їх через українські банки. Найвигіднішим у цьому випадку є призначення виконуючим банком уповноваженого українського банку.

При розрахунках за імпорт доцільно використовувати акредитиви, якими передбачено платіж в українському банкуемітенті проти документів, що надходять від іноземного експортера. Це дає змогу запобігти можливому заморожуванню валютних коштів суб'єктів господарської діяльності України та банків на рахунках в іноземних банках для наступних платежів за акредитивами.

Одним із видів імпортних акредитивів є транзитні акредитиви. Вони можуть авізуватися, підтверджуватися та виконуватися уповноваженими банками за дорученням іноземних банківкореспондентів, які відкривають ці акредитиви в інших країнах. Як правило, транзитні акредитиви авізуються за рахунок іноземного банкуемітента, який також сплачує комісійні та інші витрати авізуючого банку. Підтвердження та виконання транзитних акредитивів доцільно здійснювати тільки в особливих випадках, наприклад, за умови надання уповноваженому Українському банку з боку банкуемітета попереднього валютного покриття.

10. За способом виконання акредитиви поділяються на акредитиви, які виконуються:

а) шляхом платежу за пред'явленням;

б) шляхом акцепту;

в) шляхом платежу з відстрочкою;

г) шляхом негоціації.

Платіж за пред'явленням здійснюється, як правило, авізуючим або підтверджуючим банком у країні експортера при наданні відповідних фінансових та комерційних документів. Такий спосіб виконання акредитива дає змогу експортеру отримати платіж одразу після надання відповідних документів до банкуплатника.

Акредитиви, які виконуються шляхом акцепту.

При акцептуванні акредитива надається також вексель. Незалежно від того, на кого виставлено вексель, банкемітент, а за необхідності – підтверджуючий банк зобов'язуються акцептувати та здійснити платіж у зазначений строк.

Перший варіант, найсприятливіший для експортера: авізуючий або підтверджуючий банк після пред'явлення необхідних документів у його "касах" акцептує тратту.

Другий варіант: акцепт банкомемітентом, який акцептує тратту після отримання документів та визнання їх відповідно до умов акредитива.

Третій варіант, найменш сприятливий для експортера: акцепт наказодавцем.

Акредитиви, які виконуються шляхом платежу з відстрочкою.

Вибір між відстроченим платежем та акцептом обумовлюється головним чином звичаями та законодавством країниекспортера. Наказодавець може уникнути оплати мита та митних зборів на цінні папери ряду країн, якщо вибрав відстрочений платіж замість акцепту. При цьому способі виконання платежу банкемітент та підтверджуючий банк (якщо акредитив підтверджений) зобов'язуються здійснити платіж у визначений термін.

Акредитиви, які виконуються шляхом негоціації.

За такої форми виконання акредитива (використовується у США, Китаї та англомовних країнах) банкемітент зобов'язується платити експортеру за пред'явленням або шляхом акцепту, але передбачається також можливість негоціації. Як правило, банкемітент відправляє листа безпосередньо на адресу бенефіціара, де передбачається:

· термін дії для негоціації у країні бенефіціара;

· уточнення про добропорядність ("bona fide"), за яким банкемітент зобов'язується платити пред'явнику акре дитива з доданими до нього оформленими належним чином документами.

На практиці банкемітент для передачі акредитива бенефіціару досить часто використовує послуги банкукореспондента, якому відводиться допоміжна роль при пересиланні акредитива та засвідченні підписів, зазначених в акредитиві, і який не отримує повноваження на здійснення платежів. При виконанні акредитива бенефіціару не обов'язково звертатися до банку, який передав цей акредитив, за винятком випадку, коли банкемітент обмежив негоціацію визначеним банком (за акредитивом

"restricted").

Похожие работы

... і депонованих грошових коштів у підтверджуючому банку покриті; непокриті; Залежно від наявності інших бенефіціарів переказні (трансферабельні); непереказні; Спеціальні форми акредитиву компенсаційні акредитиви; зустрічні акредитиви; резервні акредитиви (стенд-бай) а) фінансова модель; б) комерційна модель; ві ...

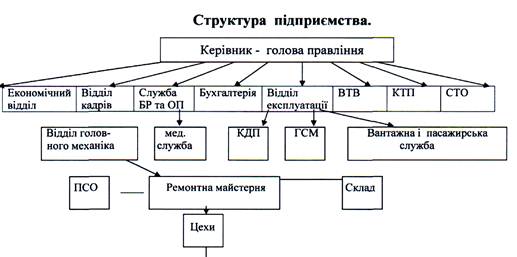

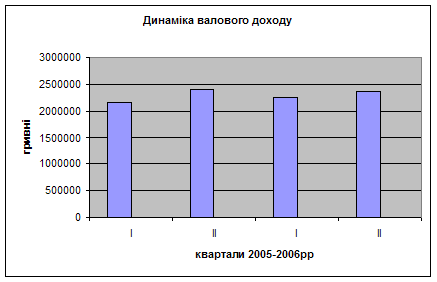

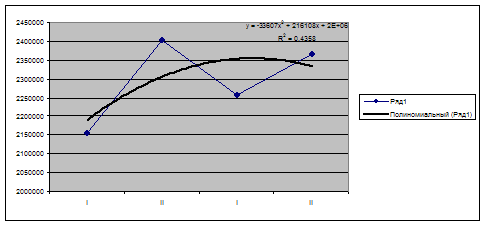

... і зменшились протягом 4 років, що є позитивною тенденцією. У наступному розділі буде проведено розробку заходу з вдосконалення міжнародних розрахунків, які дадуть змогу знизити кредиторську заборгованість. 3.4 Обгрунтування проектних рекомендацій Аналіз діяльності ВАТ „Коломийське АТП” и за ряд років показує значне зростання обсягів експортно-імпортних операцій підприємства у 2003-2006 рр. У ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на ...

0 комментариев