Види акредитивів, які використовуються у міжнародній торгівлі

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи

За характером платежу у зв'язку з можливістю (неможливістю) здійснювати часткові поставки продукції акредитиви поділяються на подільні та неподільні

Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті

Застосування акредитиву в міжнародних формах розрахунків на прикладі банку “Україна”

Навигация

Акредитивна форма розрахунків

Акредитивна форма розрахунків

47453

знака

1

таблица

0

изображений

МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

ІНСТИТУТ МУНІЦИПАЛЬНОГО МЕНЕДЖМЕНТУ ТА БІЗНЕСУ

К У Р С О В А Р О Б О Т А

Акредитивна форма розрахунків

Роботу написав:

студентка 4-го курсу, I групи,

Кононенко С.Д.

КИЇВ 2002

ПланВступ

1. Акредитивна форма розрахунків за екпортно-імпортними операціями

1.1. Міжнародні розрахунки без помилок і затримок.

1.2. Види акредитивів, які використовуються у міжнародній торгівлі.

1.3. Види акредитивів та їх класифікація.

2. Застосування акредитиву в міжнародних формах розрахунків на прикладі банку “Україна”

Висновки (зауваження та пропозиції)

Список використаної літератури

Додатки

![]() Вступ.

Вступ.

Форми безготівкових розрахунків розрізняються між собою видом застовуваних розрахуноквих документів та порядком їх обігу.

На сьогоднішній день безготівкові розрахунки між господарюючими органами можуть здійснюватися в таких формах: платіжні доручення, платіжні вимоги-доручення, чеки, акредитиви, векселя.

Способи платежів визначаються порядком та умовами виконання госпорганами своїх грошових зобов’язань один перед одним.

При кожній формі розрахунків можуть застосовуватися різні способи платежів, що дає можливість підприємствам виконувати свої грошові зобов’язання на більш вигідних для себе умовах.

Основними видами міжнародних банківських розрахуноквих операцій є акредитиви та інкасо. Найпоширенішою формою розрахунків в ринковій економіці є акредитиви, що переважно застосовюється в іногородніх та міжнародних розрахунках за товари та послуги, коли постачальник хоче забезпечити собі гарантію оплати.

З огляду на необхідність розвитку міжнародної торгівлі в Україні, та як попередня умова започаткування цього процесу, вихід на світовий ринок резидентів, застосування загальноприйнятих в міжнародній практиці форм безготівкових розрахунків набувають як ніколи великої важливості та значущості.

У зв”язку з цим і обумовлено вибір визначеної теми та її розгляд у запропонованій Вам науково-дослідній роботі.

Перш за все, метою виконня роботи був розгляд акредитиву як форми безготівкових міжнародних розрахунків, що проводиться у роботі через ознайомлення з його теоретичною сутністю та економічним підгрунтям використання.

Окрім того, виконавці намагалися здійснити посильну спробу аналізу практичного впровадження акредитивної форми розрахунків в міжнародних безготівкових операціях.

В заключній частині роботи запропоновано певні оцінки після детального ознайомлення з акредитивом, його безпосереднім впливом на фінансово-господарську діяльність суб”єктів мікро- та макроекономіки.

2. Акредитивна форма розрахунків за експортноімпортними операціями.

1.1. Міжнародні розрахунки без помилок і затримок.

Вітчизняні комерційні банки, прилучаючись до міжнародного співробітництва, опановують різні форми розрахунків, прийнятих у світовій банківській практиці. Все більше уповноважених банків України (на сьогодні – близько вісімдесяти) самостійно встановлюють кореспондентські відносини з іноземними. І все ж сфера зовнішньоекономічної діяльності наших банків поки що одна з найменш розвинутих. Українське законодавство, яке регулює діяльність комерційних банків України щодо виконання операцій, пов'язаних із міжнародними розрахунками, містить нормативні акти, що у ряді випадків обмежують можливості здійснення таких операцій. З іншого боку, у вітчизняній банківській практиці ще досить погано освоєні основні міжнародноправові положення, які регулюють окремі форми міжнародних розрахунків і значною мірою визначають характер міжбанківських взаємовідносин.

На жаль, через брак практичного досвіду у цій галузі як перед банками, так і їхніми клієнтами постає ряд серйозних проблем, що призводить до різного роду помилок і затримок у розрахунках. Ситуація ускладнюється ще й тим, що українські банки мають недостатню внутрішню інструктивнометодологічну базу. Іноземним підприємцям часто Важко визначити фінансове становище, надійність та технічні можливості свого українського партнера. Але, використовуючи різноманітні форми акредитивів, експортери та імпортери можуть звести до мінімуму труднощі та проблеми, які виникають у міжнародній торгівлі, а саме:

1. Експортер має змогу, використовуючи акредитивну форму розрахунків, звести до незначних ризики, спричинені його поганою обізнаністю з вимогами, стандартами нового освоюваного ринку збуту, політичною та економічною стабільністю в країні імпортера; незнанням місцевих законів щодо розрахунків в іноземній валюті, специфіки перевезення, страхування товару, оформлення документації на його ввезення та відправку.

2. Імпортер, у свою чергу, скориставшись акредитивною формою розрахунків, може звести до мінімуму ризики, пов'язані із закупівлею товару у незнайомих країнах; незнанням особливостей валютного законодавства країниекспортера (зокрема, стосовно можливості ввезення товару); невпевненістю у добропорядності експортера.

Систематизувавши різноманітні ризики, які виникають у експортерів та імпортерів у процесі зовнішньоекономічної діяльності, вважаємо, варто наголосити на тих передумовах, що впливають не вибір контрагентами тієї чи іншої форми розрахунків. Це:

1. Фінансова надійність експортера/імпортера.

2. Взаємовідносини: продавецьпокупець (агент із продажу, дочірнє підприємство, перша угода).

3. Політична та економічна стабільність країниімпортера.

4. Вид товарів.

5. Особливості даної галузі.

6. Сума угоди.

Отже, саме акредитивну форму розрахунків можна порекомендувати у випадках, коли між експортером та імпортером укладаються:

а) перша угода;

б) угоди на великі суми;

в) угоди, пов'язані з кредитами на тривалі строки;

г) угоди з імпортерами із країн, які перебувають у важкому економічному становищі, відомих низькою культурою оплати та нестабільністю політикоекономічної ситуації;

д) угоди з резидентами й країн, які потребують оформлення платежів виключно через акредитиви.

Похожие работы

... і депонованих грошових коштів у підтверджуючому банку покриті; непокриті; Залежно від наявності інших бенефіціарів переказні (трансферабельні); непереказні; Спеціальні форми акредитиву компенсаційні акредитиви; зустрічні акредитиви; резервні акредитиви (стенд-бай) а) фінансова модель; б) комерційна модель; ві ...

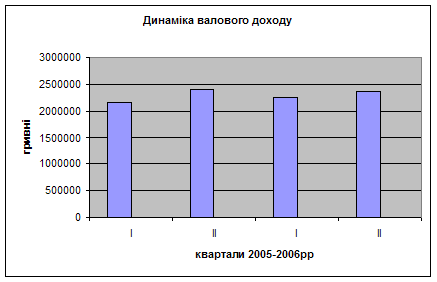

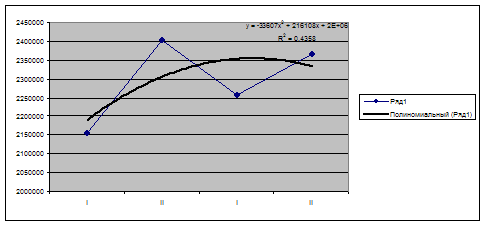

... і зменшились протягом 4 років, що є позитивною тенденцією. У наступному розділі буде проведено розробку заходу з вдосконалення міжнародних розрахунків, які дадуть змогу знизити кредиторську заборгованість. 3.4 Обгрунтування проектних рекомендацій Аналіз діяльності ВАТ „Коломийське АТП” и за ряд років показує значне зростання обсягів експортно-імпортних операцій підприємства у 2003-2006 рр. У ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на ...

0 комментариев