Навигация

2.1 УПРАВЛЕНИЕ ЗАПАСАМИ

Управление запасами – часть политики управления оборотными активами, представляющая собой сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Эти задачи подчинены единой цели – обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов.

Эффективное управление запасами позволяет:

Ø снизить продолжительность производственного и всего операционного циклов;

Ø уменьшить текущие затраты на их хранение;

Ø высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Это достигается за счет разработки и реализации специальной финансовой политики управления запасами, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей и в конечном итоге в определении общей суммы денежных средств, вложенных в них.

С позиции финансового менеджера денежные средства, вложенные в запасы, по своей сути являются отвлеченными из оборота, но без них нельзя обеспечить бесперебойный процесс воспроизводства.

Процедура формирования политики управления запасами осуществляется в следующей последовательности:

Ø проводится анализ запасов товарно-материальных ценностей в предшествующем периоде;

Ø определяются цели политики формирования запасов;

Ø корректируется размер основных групп текущих запасов до величины, обеспечивающей их минимальную потребность;

Ø оптимизируется общая сумма запасов товарно-материальных ценностей, формируемых за счет оборотного капитала;

Ø разрабатывается эффективная система контроля за движением запасов.

Основной задачей анализа запасов товарно-материальных ценностей является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов по этапам:

Ø на первом – рассматриваются показатели общей суммы запасов товарно-материальных ценностей – их динамика, удельный вес в объеме оборотных активов и т.п.;

Ø на втором – изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров;

Ø на третьем – определяется эффективность использования различных видов и групп запасов и их объема в целом путем анализа показателей их оборачиваемости;

Ø на четвертом – анализируется объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

На основе проведенного анализа определяются цели политики формирования запасов товарно-материальных ценностей, включаемых в состав оборотных активов:

Ø обеспечение текущей производственной деятельности путем формирования текущих запасов сырья и материалов;

Ø обеспечение текущей сбытовой деятельности за счет формирования текущих запасов готовой продукции;

Ø накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

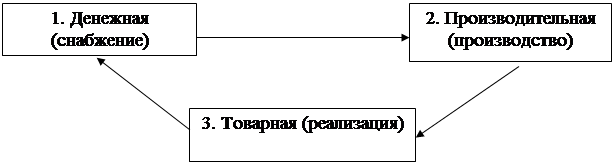

Оптимизация размера основных групп текущих запасов связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида – производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется рад моделей, среди которых большее распространение получила «Модель экономически обоснованного размера заказа». Она может быть использована для оптимизации размера, как производственных запасов, так и запасов готовой продукции.

Размер оптимальной партии заказа может быть рассчитан по формуле:

![]()

![]()

![]() 2 * D * F

2 * D * F

![]() EOQ =

EOQ =

H

Где EOQ – оптимальный объем партии в натуральных единицах;

D – общая потребность в сырье на определенный период в натуральных единицах;

F – стоимость выполнения одной партии заказа;

H – затраты по хранению единицы сырья.

Стоимость выполнения одной партии заказа включает в себя затраты, связанные с оформлением заказа, доставкой заказанных товаров и их приемкой на складе. Организации выгодно завозить сырье и материалы как можно более высокими партиями. Чем больше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде.

Затраты по хранению сырья включают затраты на хранение товарно-материальных запасов после их приобретения и доставки на склад организации.

С ростом размера одной партии поставки товаров снижаются затраты по размещению заказа и возрастают затраты по хранению товарных запасов на складе организации, и наоборот. Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Поскольку у организаций со средним и малым объемом производства материалы практически сразу поступают в производство, затраты на выполнение одной партии заказа и расходы по хранению материалов на складе незначительны и ими можно пренебречь.

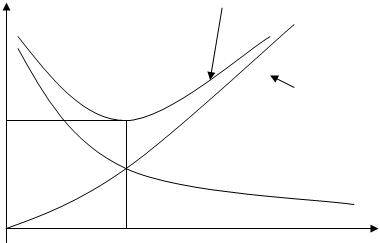

Графически экономный размер поставки может иметь вид (рис.5):

Затраты общие затраты

Затраты по хранению - H

![]() Затраты по заказу - F

Затраты по заказу - F

EOQ Уровень запасов

Рис.5. определение оптимальной партии заказа (EOQ)

И тогда оптимальный размер заказа можно рассчитать по формуле:

![]() EOQ = 2 * D .

EOQ = 2 * D .

Для обеспечения ритмичности производства организации необходимо знать уровень запаса (резервный запас), при котором необходимо делать очередной запас. Для этой цели применяется система моделей, имеющая вид:

![]() RP = MU * MD;

RP = MU * MD;

SS = RP – AU * AD;

MS = RP + EOQ – LU * D,

Где RP – уровень запасов, при котором делается заказ, ед.;

MU – максимальная дневная потребность в сырье, ед.;

MD – максимальное число дней выполнения заказа;

SS – наиболее вероятный минимальный уровень запасов, ед.;

AU – средняя дневная потребность в сырье, ед.;

AD – средняя продолжительность выполнения заказа от момента размещения до момента получения сырья, дн.;

MS – максимальный уровень запасов, ед.;

LU – минимальная дневная потребность в сырье, ед.;

LD – минимальное число дней выполнения заказа.

Применение указанной методики неразрывно связан с построением эффективных систем контроля за движением запасов в организации. Основная задача таких контролирующих систем, как части финансового контроллинга организации, - своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

2.2 УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Один из ключевых аспектов политики формирования оборотных активов – управление дебиторской задолженностью. Общая сумма средств, находящихся в конкретный момент времени на счетах дебиторов, определяется двумя способами:

Похожие работы

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

... планируемые (ненормируемые); · источник формирования — собственные и заемные; · степень ликвидности — первоклассно ликвидные, быстро- и медленнореализуемые активы. Наиболее важно подразделение оборотных средств организации в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

0 комментариев