Навигация

Курсовая работа

По дисциплине: ФИНАНСЫ ПРЕДПРИЯТИЯ

Москва

2010 г.

Содержание

Введение

1 Экономическое содержание оборотных средств

1.1 Понятие и виды оборотных средств

1.2 Кругооборот оборотного капитала, производственный, финансовый и операционный циклы

2 Основы организации оборотных средств

3 Определение потребности в оборотных средствах

4 Источники формирования оборотного капитала

Заключение

Список литературы

Введение

Любая коммерческая организация (предприятие), ведущая производственную или иную коммерческую деятельность, должна обладать определенным реальным, т.е. функционирующим имуществом или активным капиталом в виде основного и оборотного капитала.

Для успешной работы предприятиям необходимы соответствующие производственной программе запасы сырья, материалов, топлива, малоценных и быстро изнашивающихся предметов. Обеспечивая потребности рынка, каждое предприятие должно создавать и определенные запасы готовой продукции. При поставках готовой продукции на различных договорных условиях и расчетах предприятия значительные средства отвлекают в расчеты, т. е. дебиторскую задолженность. В свою очередь, в целях своевременного погашения кредиторской задолженности предприятие должно располагать определенными денежными средствами на расчетном и других счетах в банках и кассе. Все это предопределяет необходимость вложения части капитала предприятия в оборотные активы.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

В своей курсовой работе я рассмотрю понятие, сущность оборотного капитала. Источники, этапы формирования и оценка оборотного капитала, а также способы управления оборотными средствами предприятия.

1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ

1.1 Понятие и виды оборотных средств

Оборотные средства — это денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции. Цель авансирования — создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего снабжение, производство и реализацию готовой продукции, т.е. получение выручки от продаж. Именно из выручки происходит возмещение авансированного капитала и его возвращение к исходной величине.

Основное назначение оборотных средств состоит в обеспечении непрерывности и ритмичности процессов производства и обращения продукции.

Экономическая природа оборотных средств имеет двойственное содержание. С одной стороны, будучи частью авансированного капитала и представляя собой сумму финансовых источников формирования оборотных средств предприятия, они отражаются в пассиве баланса и обеспечивают непрерывность финансово-хозяйственной деятельности предприятия. С другой — являются частью имущества организации, вложенной в его текущие (или оборотные) активы: материально-производственные запасы, дебиторскую задолженность, краткосрочные финансовые вложения, свободные денежные средства.

Оборотные средства организации отличают следующие особенности:

• они не расходуются при хозяйственной деятельности, а авансируются заранее, до получения доходов, в различные виды текущих затрат предприятия;

• они должны постоянно возобновляться в хозяйственном обороте как наиболее ликвидные ресурсы, необходимые для обеспечения непрерывности воспроизводственного процесса;

• абсолютная потребность в оборотных средствах зависит от объема производства, принятой системы снабжения и сбыта, а поэтому должна регулироваться.

При недостатке оборотных средств или неэффективном их использовании замедляется их оборачиваемость, ухудшается финансовое положение организации, что непосредственно отражается на ее платежеспособности, а следовательно, финансовой устойчивости, и нередко приводит к финансовой несостоятельности.

Нельзя смешивать понятия «оборотные средства» и «оборотные фонды».

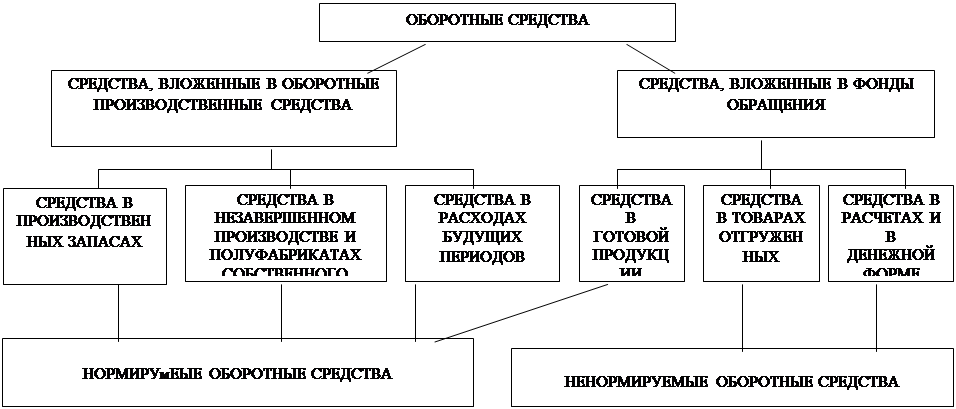

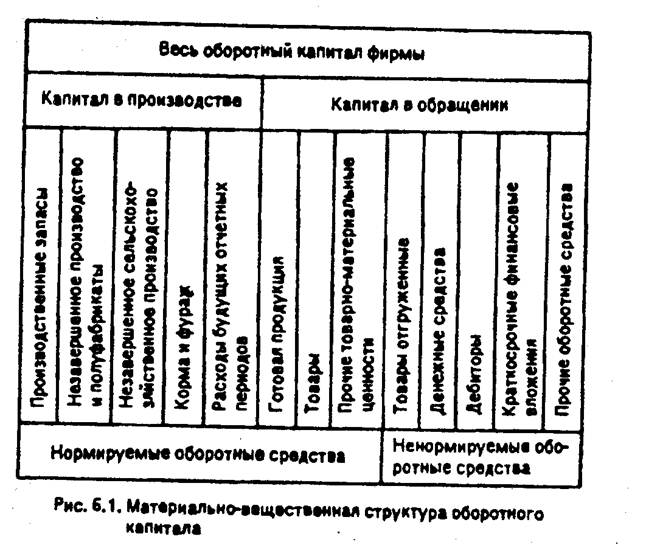

Оборотные средства — это капитал организации, авансированный в оборотные активы. Они обслуживают весь кругооборот средств организации и одновременно находятся и в сфере производства (в виде производственных запасов и незавершенного производства), и в сфере обращения (в виде готовой продукции и денежных средств).

Оборотные фонды организации подразделяются на оборотные производственные фонды и фонды обращения.

Материальным носителем производственных являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Оборотные производственные фонды обслуживают сферу производства и воплощены в производственные запасы (в основном, в виде предметов труда — сырье, основные и вспомогательные материалы, топливо, энергия, незавершенное производство, собственные и покупные полуфабрикаты, а также некоторые орудия труда — запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы и инструменты, инвентарь и др.). Кроме указанных элементов, в оборотные производственные фонды входят и такие невещественные элементы, как расходы будущих периодов, используемые для создания заделов производства, установки нового оборудования. Они в течение одного производственного цикла полностью переносят свою стоимость на вновь созданный продукт, при этом изменяя свою первоначальную форму.

Другой элемент оборотных фондов организации — фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса, обслуживании кругооборота средств и достижении единства процессов производства и обращения. Фонды обращения состоят из готовой продукции, предназначенной для реализации денежных средств, находящихся в кассе, на счетах в банке и в пути (денежные переводы), средств в расчетах (стоимость отгруженной покупателям готовой продукции).

Объединение оборотных производственных фондов и фондов обращения в единую категорию — оборотные фонды — обусловлено тем, что процесс воспроизводства — это единство процессов производства и реализации продукции. Элементы оборотных фондов непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в производство и т.д. Кроме того, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, составляющего непрерывный процесс.

Движение средств как постоянный процесс повторения и возобновления называется оборотом средств, а сами средства, участвующие в нем, — оборотными.

Таким образом, оборотные средства можно определить как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции и выполняют такие основные функции, как производственную и платежно-расчетную.

Производственная функция заключается в денежном обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных средств проявляется в осуществлении расчетов в установленные сроки.

В каждой конкретной организации величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов организации неодинаков.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

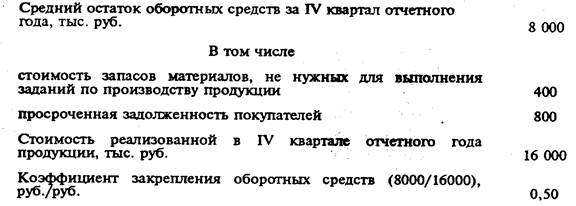

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев