Навигация

Экономическое содержание оборотных средств

60015

знаков

5

таблиц

4

изображения

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ

1.1 Понятие и виды оборотных средств

1.2 Экономическое содержание оборотных средств

ГЛАВА 2. ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

2.1 политика управления оборотным капиталом

2.2 Управление запасами

ГЛАВА 3. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ

1.1 ПОНЯТИЕ И ВИДЫ ОБОРОТНЫХ СРЕДСТВ

Оборотный капитал (оборотные средства) – это капитал, инвестируемый организацией в оборотные активы для обеспечения текущей деятельности и участвующий в хозяйственных операциях в течение одного производственного цикла или года.

Любому хозяйствующему субъекту для успешной работы необходимы запасы сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тара, запасные части, которые соответствовали бы его производственной программе. Каждая организация в процессе деятельности создает также и запасы готовой продукции. Реализуя готовую продукцию на различных договорных условиях, организация отвлекает некоторую часть средств в дебиторскую задолженность. Для осуществления своевременных расчетов с кредиторами организация должно иметь определенную сумму денежных средств на расчетном и других счетах в банке и кассе. Все это определяет необходимость вложения части капитала организации в оборотные средства (оборотные активы).

Оборотные средства авансируются организацией в обслуживание текущей хозяйственной деятельности и участвуют одновременно в процессе производства и реализации продукции. Цель авансирования – создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

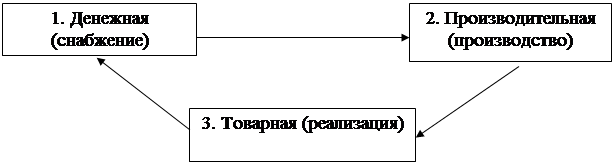

Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего снабжение – производство – реализацию готовой продукции, т.е. получение выручки от продаж. Именно из выручки происходит возмещение авансируемого капитала и его возвращение к исходной величине.

Основное назначение оборотных средств состоит в обеспечении непрерывности и ритмичности процессов производства и обращения продукции.

Экономическая природа оборотных средств имеет двойственное содержание. С одной стороны, являясь частью авансированного капитала и представляя собой сумму финансовых источников формирования оборотных средств организации, они отражаются в пассиве баланса и обеспечивают непрерывность финансово-хозяйственной деятельности организации, вложенной в ее текущие (или оборотные) активы: материально-производственные запасы, дебиторскую задолженность, краткосрочные финансовые вложения. Свободные денежные средства.

Оборотные средства организации отличают следующие особенности:

1. не расходуются при хозяйственной деятельности, а авансируются заранее, до получения доходов, в различные виды текущих затрат организации;

2. должны постоянно возобновляться в хозяйственном обороте как наиболее ликвидные ресурсы, необходимые для обеспечения непрерывности воспроизводственного процесса;

3. абсолютная потребность в оборотных средствах зависит от объема производства, принятой системы снабжения и сбыта, а поэтому должна регулироваться.

При недостатке оборотных средств или неэффективном использовании замедляется их оборачиваемость, ухудшается финансовое положение организации, что непосредственно отражается на ее платежеспособности, а следовательно, финансовой устойчивости и нередко приводит к финансовой несостоятельности.

В практике финансового менеджмента применяются различные классификации оборотных средств:

1. по характеру финансовых источников формирования – валовые, чистые и собственные оборотные активы;

2. по степени управляемости – нормируемые и ненормируемые;

3. по функциональному назначению – оборотные производственные фонды и фонды обращения;

4. в зависимости от степени ликвидности – медленно реализуемые (запасы сырья, материалов, готовой продукции), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные ценные бумаги).

По характеру финансовых источников выделяют валовые оборотные активы, или оборотные средства в целом, которые определяют их общую величину и формируются за счет собственного и заемного капитала. Они отражаются в составе баланса организации суммой итогов 2 и 3 разделов ее актива.

Чистые оборотные активы (чистый рабочий капитал) представляют собой разность между текущими активами (оборотные средства) и текущими обязательствами (кредиторская задолженность) и показывают. В каком размере текущие активы покрываются долгосрочными источниками. Они формируются за счет собственного и долгосрочного заемного капитала.

Деление оборотных средств на собственные и заемные характеризует источники происхождения и формы предоставления организации оборотных средств во временное пользование.

Собственные оборотные средства формируются за счет собственного капитала организации: уставного и резервного капиталов, прибыли и др. Величина собственного оборотного капитала определяется как разность между итогами 1 раздела пассива баланса и 1 раздела актива баланса. Собственные средства находятся в режиме постоянного пользования. Потребность организации в собственном оборотном капитале является объектом планирования и отражается в финансовом плане.

Заемные оборотные средства формируются за счет долгосрочных и краткосрочных банковских кредитов, коммерческих кредитов, кредиторской задолженности. Потребность организации в заемных оборотных средствах отражается в бизнес-плане при оформлении финансовой стратегии. Деление оборотных средств на собственные и заемные характеризует финансовую устойчивость организации.

Классификация оборотных средств на нормируемые и ненормируемые необходима для определения минимальной постоянной потребности организации в оборотных средствах.

К нормируемым оборотным средствам относят все оборотные производственные фонды и часть фондов обращения в виде готовой продукции на складе.

К ненормируемым относят оборотные средства, которые вложены в продукцию, отгруженную покупателям, средства в расчетах и денежные средства.

Последний элемент фондов обращения не подлежит нормированию, т.к. представляет собой временные остатки средств, подлежащих использованию по целевому назначению: не внесенные в бюджет платежи, остатки фондов потребления и накопления, отчисления на социальные нужды.

По функциональному назначению оборотные фонды организации подразделяются на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства и воплощены в производственные запасы (в основном в виде предметов труда – сырье, основные и вспомогательные материалы, топливо, а также некоторые орудия труда – запасные части для текущего ремонта, инвентарь и др.).

Кроме указанных элементов в оборотные производственные фонды входят и такие невещественные элементы, как расходы будущих периодов, используемые для создания заделов производства, установки нового оборудования.

Они в течение одного производственного цикла полностью переносят свою стоимость на вновь созданный продукт, при этом изменяя свою первоначальную форму.

Другим элементом оборотных фондов организации являются фонды обращения.

Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса, обслуживании кругооборота средств и достижении единства процессов производства и обращения.

Фонды обращения состоят из готовой продукции, предназначенной для реализации денежных средств, находящихся в кассе, на счетах в банке и в пути (денежные переводы), средств в расчетах (стоимость отгруженной покупателям готовой продукции).

Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные фонды – обусловлено тем, что:

Ø процесс воспроизводства – это единство процессов производства и реализации продукции. Элементы оборотных фондов непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в производство и т.д.;

Ø элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, составляющего непрерывный процесс.

Движение средств, взятое как постоянный процесс повторения и возобновления, называется оборотом средств, а сами средства, участвующие в нем, - оборотными.

Деление оборотных средств по степени ликвидности не является абсолютным и зависит от конкретной реальной ситуации на каждый определенный период деятельности.

Ликвидность текущих активов – главный фактор, определяющий степень риска вложений в оборотные средства.

Похожие работы

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

... планируемые (ненормируемые); · источник формирования — собственные и заемные; · степень ликвидности — первоклассно ликвидные, быстро- и медленнореализуемые активы. Наиболее важно подразделение оборотных средств организации в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

0 комментариев