Навигация

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ

60015

знаков

5

таблиц

4

изображения

1.2 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном обороте, который отражается в постоянном возобновлении процесса производства.

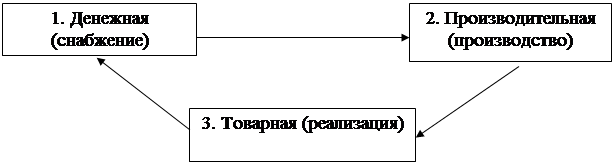

Движение оборотного капитала может быть представлено в классической форме (рис.1).

![]()

![]()

![]()

![]()

![]() Д ПЗ НПЗ ГП Т` Д`

Д ПЗ НПЗ ГП Т` Д`

Рис.1 Кругооборот оборотного капитала:

Д – деньги ГП – готовая продукция

ПЗ – производственные запасы Т` - товары отгруженные

![]() НПЗ – незавершенное производство Д` - деньги с приростом (Д` = Д + Д)

НПЗ – незавершенное производство Д` - деньги с приростом (Д` = Д + Д)

Первая стадия (Д – ПЗ) кругооборота начинается с авансирования определенной суммы денежных средств в производственную деятельность в виде приобретения товарно-материальных ценностей. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов.

Вторая стадия кругооборота (ПЗ – НЗП - ГП) совершается в производстве, где соединяются средства и предметы труда с рабочей силой и в результате создается новая стоимость. На этой стадии кругооборота авансируемая стоимость снова меняет свою форму. Из товарной она переходит в производительную форму, а затем вновь в товарную. По вещественному составу оборотный капитал из производственных запасов в процессе труда превращается в незавершенное производство (НЗП), а затем – в готовую продукцию.

Третья стадия кругооборота (Т` - Д`) состоит в реализации изготовленной продукции и получении денежных средств. Здесь оборотный капитал поступает из производства в стадию обращения и в процессе реализации принимает форму денежных средств. За счет поступившей выручки от реализации продукции авансируемые средства воспроизводятся.

Разница между Д` и Д составляет денежные доходы и накопления, или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, - одновременно и начальная стадия следующего оборота капитала.

Полный цикл оборотных средств – это время их движения, зависящее от продолжительности процесса производства, и сбыта продукции в каждой организации. Однако момент оплаты готовой продукции покупателями не совпадает с моментом платежа поставщикам. Отсюда для поддержания платежеспособности организации необходимо управлять оборотными активами, находящимися на разных стадиях оборота.

Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно, что обеспечивает воспроизводственный процесс, и происходит постоянная смена форм авансируемой стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства и находясь в разных функциональных формах – денежной, производительной, товарной.

Полный цикл оборота оборотных средств – это время их движения с момента закупки сырья и материалов у поставщиков до момента оплаты готовой продукции покупателями. Длительность оборота зависит от состава, структуры, размещения оборотных средств, продолжительности процесса производства и сбыта продукции в каждой конкретной организации. Однако момент оплаты готовой продукции покупателями не совпадает с моментом ее отгрузки поставщиками. Поэтому для поддержания платежеспособности и финансовой устойчивости организации необходимо управлять ее оборотными активами, одновременно находящимися на разных стадиях кругооборота. Этим вызвано разделение понятий «производственный цикл» и «финансовый цикл».

Производственный цикл организации характеризует период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая выпуском готовой продукции.

Продолжительность производственного цикла организации определяется по формуле:

ПЦ = ПОпз + ПОнпз + ПОгп; (рис.1)

Где ПЦ – продолжительность производственного цикла организации, дн.;

ПО пз – период оборота производственных запасов (сырье, материалы и полуфабрикаты), дн.;

ПО нпз – период оборота незавершенного производства, дн.;

ПО гп – период оборота запасов готовой продукции, дн.

Производственный цикл включает несколько этапов:

Ø хранение производственных запасов с момента их поступления на склад до момента их отпуска в производство;

Ø производство;

Ø хранение готовой продукции.

Финансовый цикл (цикл денежного оборота) – промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. Другими словами, это период, в течение которого денежные средства, вложенные в оборотные активы, совершают один полный оборот.

Продолжительность финансового цикла определяется по формуле:

ФЦ = ПЦ + ПОдз – ПОкз, (рис.2)

Где ФЦ – продолжительность финансового цикла организации, дн.;

ПЦ – продолжительность производственного цикла организации, дн.;

ПО дз – средний период оборота дебиторской задолженности, дн.;

ПО кз – средний период оборота кредиторской задолженности, дн.

Производственный и финансовый циклы тесно взаимосвязаны (рис.3).

| |||

| |||

![]()

![]()

![]() Производственный цикл

Производственный цикл

![]()

Период оборота производственных

запасов, незавершенного Период оборота дебиторской

производства и готовой задолженности![]()

продукции

Период оборота кредиторской Финансовый цикл

задолженности

![]()

![]() Операционный цикл

Операционный цикл

![]()

Рис.3 Взаимосвязь производственного и финансового циклов организации.

Операционный цикл показывает общее время, в течение которого денежные средства вложены в запасы в виде ТМЦ, готовой продукции на складе и дебиторскую задолженность.

Производственный цикл организации характеризует период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая выпуском готовой продукции.

Операционный цикл характеризует период оборота общей суммы оборотных средств организации и рассчитывается по формуле (рис.3):

ОЦ = ПЦ + ПОдз,

Где ОЦ – продолжительность операционного цикла организации, дн.;

ПЦ – продолжительность производственного цикла организации, дн.;

ПО дз – продолжительность оборота дебиторской задолженности, дн.

Сокращение операционного и финансового циклов – положительная тенденция управления капиталом, которая может произойти за счет:

Ø сокращения времени производственного процесса (периода хранения производственных запасов);

Ø рационального снижения длительности изготовления готового продукта и периода его хранения на складе;

Ø использования прогрессивных форм материально-технического снабжения;

Ø ускорения оборачиваемости дебиторской задолженности;

Ø замедления оборачиваемости кредиторской задолженности.

Соотношением длительности производственного и финансового циклов определяется эффективность использования оборотных средств, так как их длительность связана с показателями оборачиваемости.

Эффективное управление финансами организации, по оценке финансовых менеджеров, предполагает, что из общей экономии, которую моет получить, 50% приходится на долю эффективного управления товарно-материальными запасами, 40% - на управление запасами готовой продукции и дебиторской задолженностью и 10% - на управление собственно технологическим циклом. Следовательно, в управлении финансами организации основное внимание должно быть уделено на 90% управлению оборотным капиталом. Это может быть достигнуто за счет сокращения операционного и финансового циклов.

Рациональная организация оборотных средств предполагает их строго целевое использование. Эта часть средств организации призвана обслуживать исключительно производственный оборот и не может быть отвлечена на различного рода потери и убытки, несвойственные платежи и затраты, включая погашение налоговых обязательств. Подобные нарушения или принудительное изъятие средств налоговыми органами могут привести к резкому ухудшению финансового положения организации, нарушению производственного ритма, росту задолженности перед поставщиками, рабочими и служащими по заработной плате, бюджетами всех уровней по налоговым платежам.

Вместе с тем следует отметить, что некоторая часть затрат организации, не носящая производственного характера, по действующему порядку их учета относится на расходы, связанные с деятельностью, направленной на получение дохода, и по этой причине оказывает воздействие на совокупную потребность в оборотных средствах. Это замечание относится к некоторым видам налогов, в частности к земельному, водному и транспортному, налогу на имущество организации, единому социальному налогу и другим. А также к части внереализационных расходов, например уплате штрафных санкций поставщикам, поскольку в каждом случае платежа покупатель сверх установленной цены вынужден доплачивать некоторую сумму. Дополнительно увеличивает потребность в оборотных средствах действующий механизм уплаты НДС, так как оплата его происходит сверх цены сырья и материалов. Хотя эти суммы не относятся на затраты и учитываются на отдельном балансовой счете, тем не менее до момента реализации продукции, включившей в себя материалы, приобретенные с НДС, происходит явное отвлечение денежных средств организации.

Отвлечение и потеря средств происходят также и в том случае, если в производстве «застревают» невостребованные заказы или возникают убытки по другим причинам.

К «проеданию» собственных оборотных средств может приводить и высокий уровень инфляции, когда ранее авансированные средства, возвращаясь в составе выручки, не могут обеспечить приобретения исходных сырья и материалов в необходимом количестве из-за обесценения денежной единицы. Следовательно, необходимая величина оборотных средств определяется не только потребностями производственного процесса, но и рядом других факторов. Это обстоятельство вызывает необходимость деления оборотного капитала на постоянный и переменный.

Постоянный оборотный капитал (или системная часть активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего производственного цикла.

Переменный оборотный капитал выражает дополнительные текущие активы, необходимые в отдельные периоды (в период сезонной реализации продукции и высокого уровня продаж, в период высокой деловой активности).

Управление оборотными средствами включает:

Ø определение элементов оборотных средств, которыми располагает организация в настоящий момент времени;

Ø анализ состояния текущих активов и выявление причин возникших отклонений;

Ø внедрение современных методик управления оборотными средствами;

Ø контроль текущего состояния оборотных средств;

Ø прогноз возможных изменений состава и структуры оборотных средств в краткосрочном и долгосрочном периодах;

Ø определение источников финансирования прироста оборотных средств.

Эффективность использования оборотных средств зависит от порядка их формирования и влияет на ход производства и финансовые результаты работы организации.

ГЛАВА 2. ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Политика управления оборотными активами, являясь частью общей финансовой стратегии организации, определяется ею самостоятельно и предполагает решение двух задач:

Ø расчет потребности в оборотных средствах в необходимой величине в целом и по отдельным элементам;

Ø формирование источников финансирования и их оптимальной структуры.

Эффективность управления оборотными активами во многом зависит от правильного определения потребности в оборотных средствах.

Рациональная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы организации.

Завышение потребности в оборотных средствах ведет к излишнему их отвлечению в запасы, замораживанию и омертвлению ресурсов, замедлению оборачиваемости. Кроме того, это дорого обходится хозяйствующему субъекту, поскольку возникают дополнительные затраты на хранение и складирование и растет величина налога на имущество.

Занижение может привести к перебоям в производстве и реализации продукции, несвоевременному выполнению организацией своих обязательств и в конечном счете к потере прибыли. И в том и в другом случаях следствием является нерациональное использование ресурсов, приводящее к потере финансовой устойчивости.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

Ø характера и сложности производства;

Ø длительности производственного цикла;

Ø сезонности производства;

Ø темпов роста производства, изменения условий материально-технического снабжения и сбыта продукции;

Ø порядка расчетов и организации расчетно-кассового обслуживания;

Ø финансовых возможностей организации;

Ø периодичности и сроков поступления платежей и т.п.

Текущая потребность организации в оборотных средствах определяется с помощью их нормирования, которое представляет собой важнейший элемент управления формирования и использованием оборотных активов.

Нормирование представляет собой процесс установления оптимальной величины оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности организации. Нормирование оборотных средств является предметом внутреннего финансового планирования. Посредством нормирования финансовые службы определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, при котором обеспечивается выполнение запланированных заданий и непрерывность воспроизводственного процесса. Нормирование осуществляется с помощью расчета норм и нормативов по каждому элементу оборотных средств.

Норма – это относительный показатель, выражающий объем запасов материальных ценностей, необходимых для обеспечения нормальной работы, и исчисляемый в днях запаса, рублях и процентах.

Норматив оборотных средств – денежное выражение запаса материальных ценностей, минимально необходимых для ритмичной работы хозяйствующего субъекта.

Определение потребности в оборотных средствах тесно связано с производственным планом и плановой сметой затрат на производство продукции. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов. На базе производственного плана разрабатывается смета затрат на производство продукции, в которой планируется себестоимость производимой продукции. Именно смета затрат закладывается в основу определения потребности в оборотных средствах.

Существует несколько методов расчета нормативов оборотных средств: аналитический, коэффициентный и метод прямого счета.

Аналитический метод (опытно-статистический) предполагает укрупненный расчет оборотных средств в размере их средних фактический остатков. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы организации и когда средства, вложенные в материальные ценности и запасы, имеют большой удельный вес.

Коэффициентный метод основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении этого метода все запасы организации подразделяются на:

Ø зависящие от изменения объема производства – сырье, материалов, затраты на незавершенное производство и готовую продукцию на складе;

Ø не зависящие от роста объема производства – запасные части, инструмент, инвентарь, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств.

По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков.

Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств. Метод прямого счета – это основной метод определения плановой потребности в оборотных средствах.

Процесс нормирования включает:

Ø разработку норм запаса, по отдельным видам нормируемых товарно-материальных ценностей;

Ø определение частных нормативов по каждому элементу оборотных средств;

Ø расчет совокупного норматива по собственным нормируемым оборотным средствам.

Наряду с планированием (нормированием) потребности в оборотных средствах и расчетом совокупного норматива проводятся прогнозные расчеты, моделирующие как будущее финансовое положение организации, так и состояние его собственных оборотных средств.

Нормы оборотных средств – это объем запаса по важнейшим товарно-материальным ценностям, необходимым для обеспечения нормальной, ритмичной работы организации. Нормы – это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе (товарная продукция, объем основных фондов) и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал. год), но могут действовать и в течение более длительного периода. Нормы пересматриваются при кардинальных изменениях номенклатуры изделий, условий производства, снабжения и сбыта, изменения цен и других параметров.

Нормы устанавливаются раздельно по элементам нормируемых оборотных средств:

Ø производственным запасам;

Ø незавершенному производству и полуфабрикатам собственного изготовления;

Ø запасам готовой продукции на складе организации.

Рассмотрим расчет норм на примере производственных запасов и готовой продукции.

Норма в днях по производственным запасам (сырье, основные материалы, покупные полуфабрикаты) устанавливается по каждому виду или группе материалов и включает время, необходимое для:

Ø выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас);

Ø нахождения сырья и материалов на складе в виде запаса для текущего производственного процесса (текущий запас) и страхового или гарантийного запаса (страховой запас);

Ø подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас);

Ø нахождения материалов в пути и времени документооборота (транспортный запас).

Основным в промышленности является текущий складской запас, т.е. время нахождения производственных запасов на складе организации между двумя очередными поставками. Объем текущего складского запаса прямо связан с частотой и равномерностью запуска сырья и материалов в производство. Объем этого запаса в промышленности устанавливается в размере 50% среднего цикла снабжения, в среднем – около 10 дней.

К следующему по значимости относится страховой запас, необходимый в тех случаях, когда происходят сбои в условиях и сроках поставки, поступают некомплектные партии, нарушается качество поставляемых материалов. Объем страхового запаса устанавливается в пределах ½ складского запаса (5 дней). В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплату по ним и времени нахождения материалов в пути.

Нормы запаса по готовой продукции рассчитываются раздельно по готовой продукции на складе и отгруженной продукции, по которой расчетные документы не сданы в банк. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

Ø подбора отдельных видов и марок изделий;

Ø упаковки и маркировки;

Ø хранения на складе до отгрузки;

Ø комплектования изделий до транспортной партии;

Ø погрузки, транспортировки и доставки со склада до станции отправления;

Ø подготовки расчетных документов и сдачи их в банк.

После установления норм запасов определяется частный норматив затрат по каждому элементу нормируемых оборотных средств. Норматив оборотных средств показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность организации. Другими словами, это денежное выражение планируемого запаса товарно-материальных ценностей.

В основном частный норматив по отдельному элементу собственных оборотных средств рассчитывается по схеме:

Норма запаса Однодневный расход, или выпуск по

Н эл.ос = (Нз) в днях данному элементу оборотных средств,

Где

Затраты на выпуск 4 квартала

![]() Однодневный расход = .

Однодневный расход = .

Число дней в квартале (90 дн)

Норматива производственных запасов (Нпз):

Нпз = Nпз * Спз

Где Nпз – норма производственных запасов, дн.;

Спз – однодневный расход производственных запасов, рассчитываемый по формуле:

Материальные затраты 4 квартала

![]() Спз = .

Спз = .

90 дн.

Нормирование производственных запасов, незавершенного производства, остатков готовой продукции на складе представляет собой управление материальными оборотными средствами, отвлекаемыми из оборота организации в течение производственного (технологического) цикла. Для организации это важно как с позиции производства продукции, так и организации финансов. Финансовая политика управления этими материальными средствами заключается в снижении текущих затрат по их обслуживанию, в установлении нижней границы необходимого объема их запасов, в своевременном и оптимальном их пополнении, в контроле за их движением.

В организации рассчитывается потребность в денежных средствах в кассе, в оборотных средствах по запасам товаров. Методика их расчетов аналогична нормированию.

При расчете запаса товаров отгруженных финансовые службы организации отслеживают:

Ø товары отгруженные, срок оплаты которых не наступил;

Ø товары отгруженные, но неоплаченные в срок или находящиеся на ответственном хранении у покупателя.

По первой группе товаров отгруженных выручка реально должна поступить на счет организации. Однако между моментом отгрузки товара и поступлением выручки на расчетный счет организации имеется пауза, в течение которой денежные средства выпадают из производственного процесса, и поэтому в текущем управлении оборотным капиталом важно как можно больше сократить этот интервал и ускорить поступление денежных средств.

Нахождение отгруженных товаров во второй группе свидетельствует о нарушениях договорной, расчетно-кассовой дисциплины и крайне невыгодно организации, поскольку длительное отвлечение средств из оборота требует перегруппировки финансовых ресурсов, перераспределения оборотных средств, привлечения дополнительных денежных ресурсов в виде кредитов. Все это влечет за собой напряженность финансового состояния организации, снижение ее платежеспособности.

Важен также контроль за денежными средствами и прочими расчетами, включающими дебиторскую задолженность.

Экономное и рациональное использование денежных средств, их выгодное вложение, обеспечивающее рост собственного капитала, положительно влияют на платежеспособность организации, своевременное проведение ими различных расчетов.

Наряду с денежными средствами, организации осваивают новые финансовые инструменты – векселя, форвардные и фьючерсные контракты, факторинг и другие рыночные формы кредитования оборотного капитала.

Важную роль в эффективном использовании оборотных средств, в оздоровлении финансового положения играет снижение дебиторской задолженности.

Дебиторская задолженность отвлекает средства из оборота, а возникает она в результате несвоевременных поступлений за отгруженную продукцию, переплаты налогов и других обязательных платежей, несвоевременного возврата средств подотчетными лицами, появления сомнительной задолженности по истечении договорных обязательств и т.п. Систематический контроль за состоянием задолженности, за оборачиваемостью средств в расчетах, снижением среднего периода инкассации дебиторской задолженности – серьезный резерв ускорения оборачиваемости ненормируемых оборотных средств и снижения потребности в них.

Управление источниками финансирования оборотного капитала включает в себя:

Ø анализ состояния активов организации в предшествующем периоде;

Ø обоснование и выбор политики финансирования оборотного капитала;

Ø определение оптимальной величины оборотного капитала;

Ø определение источников финансирования оборотного капитала.

Анализ состояния активов организации в предшествующем периоде необходим для правильной оценки величины активов с точки зрения их достаточности.

По результатам анализа делаются выводы о формировании активов в планируемом периоде.

Выбор политики финансирования оборотных активов заключается в обосновании того, какой из ее типов наиболее приемлем: консервативный, агрессивный или умеренный.

При консервативной финансовой политике долгосрочные долговые обязательства покрывают не только часть постоянного оборотного капитала, но и часть переменного (рис.4).

Консервативная политика управления характеризуется признаками состояния текущих активов и пассивов (табл.1).

Таблица 1. Признаки консервативной политики управления оборотным капиталом

| Текущие активы | Текущие пассивы |

| 1. Низкий удельный вес текущих активов в составе всех активов организации. 2. Небольшой период оборачиваемости текущих активов. | 1. Низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие. |

Консервативная политика управления текущими активами обеспечивает высокую экономическую рентабельность активов.

Между тем она сопровождается повышенным риском возникновения неплатежеспособности в случае непредвиденных ситуаций при реализации продукции.

![]()

![]() Активы

Активы

![]()

Переменные оборотные активы Краткосрочное

Переменные оборотные активы Краткосрочное

финансирование

финансирование

![]() Долгосрочное

Долгосрочное

активы финансирование

активы финансирование

оборотные

постоянные

внеоборотные активы

Время

Рис.4 Консервативная политика управления текущими активами и пассивами.

Альтернативой консервативной политике управления оборотными активами является агрессивная политика, при которой краткосрочные долговые обязательства покрывают не только часть переменного оборотного капитала, но и часть постоянного оборотного капитала (рис.5).

Агрессивная политика управления характеризуется признаками состояния текущих активов и пассивов (табл.2).

Таблица 2. Признаки агрессивной политики управления оборотным капиталом.

| Текущие активы | Текущие пассивы |

| 1. Высокая доля в составе всех активов организации. 2. Длительный период оборачиваемости текущих активов. | 1. Относительно высокая доля краткосрочного кредита в составе всех пассивов. |

Проводя агрессивную политику, организация наращивает текущие активы, располагает значительными денежными средствами, существенной дебиторской задолженностью.

А также запасами сырья и готовой продукции. Удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен.

Такая политика управления текущими активами не может обеспечить высокую экономическую рентабельность активов, но может исключить рост риска неплатежеспособности.

Ей соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у организации повышается уровень эффекта финансового рычага. Затраты организации на выплату процентов по кредитам растут, что, в свою очередь, снижает рентабельность и создает риск потери ликвидности.

Умеренная политика управления оборотными активами представляет собой компромисс между агрессивной и консервативной моделями. Она предполагает такое состояние активов, при котором постоянные активы покрываются долгосрочными обязательствами, а переменные - краткосрочными долговыми обязательствами (рис.6).

Умеренная модель управления характеризуется признаками состояния текущих активов и пассивов (табл.3).

Таблица 3. Признаки умеренной политики управления оборотным капиталом.

| Текущие активы | Текущие пассивы |

| 1. Текущие активы составляют половину всех активов организации. 2. Усредненный период оборачиваемости оборотных средств. | 1. Относительно усредненный уровень краткосрочного кредита в составе пассивов. |

При умеренной политике управления оборотными активами организация придерживается промежуточной, «центристской» позиции, при которой текущие активы составляют около половины всех активов организации, а период оборачиваемости оборотных средств имеет среднюю длительность. Тогда экономическая рентабельность активов и риск неплатежеспособности находятся на среднем уровне.

В конечном счете выбор эффективной модели управления оборотными активами организации заключается в выработке политики привлечения заемных средств (банковского кредита, товарного или коммерческого кредита) и использования кредиторской задолженности.

Похожие работы

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

... планируемые (ненормируемые); · источник формирования — собственные и заемные; · степень ликвидности — первоклассно ликвидные, быстро- и медленнореализуемые активы. Наиболее важно подразделение оборотных средств организации в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

0 комментариев