Навигация

Характеристика коммерческой организации (ЗАО «Лакомка»)

53264

знака

7

таблиц

1

изображение

2.1. Характеристика коммерческой организации (ЗАО «Лакомка»)

Для исследования и разработки системы управления оборотными активами было выбрано конкретное предприятие – закрытое акционерное общество «Лакомка».

Данное предприятие создано 13 августа 2002 года по юридическому адресу: 188003, Санкт-Петербург, г. Пушкин, Октябрьский б-р, д.24.

ЗАО «Лакомка» является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков. Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Предприятие от своего имени приобретает имущественные и неимущественные права, имеет обязанности, выступает истцом и ответчиком в суде. Оно отвечает по своим обязательствам имуществом предприятия.

Источниками формирования имущества предприятия, в том числе финансовых ресурсов является:

- прибыль, полученная от реализации продукции, работ, услуг, а также от других видов хозяйственной и внешнеэкономической деятельности;

- амортизационные отчисления;

- кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджета;

- иные источники, не противоречащие законодательству РФ.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией (кроме изделий, производимых для государственных нужд, органов внутренних дел), полученной в результате хозяйственной деятельности предприятия прибылью, оставшейся после уплаты налогов и других обязательных платежей.

Предметом деятельности Предприятия является производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей, направленных на получение прибыли. Учреждение осуществляет изготовление кондитерских изделий для дальнейшей продажи.

Для осуществления этой деятельности данная организация строит свои отношения с другими предприятиями во всех сферах хозяйственной деятельности на основе договоров, учитывая интересы и требования потребителей к качеству продукции, работ, услуг и другие условия выполнения обязательств.

Предприятие реализует продукцию, работы и услуги, оказываемые предприятиям и населению по ценам и тарифам, установленным в соответствии с законодательством.

Для достижения установленных целей предприятие имеет право самостоятельно:

- приобретать или арендовать основные или оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках;

- осуществлять внешнеэкономическую деятельность;

- осуществлять все виды коммерческих сделок путем заключения прямых договоров, а также через товарные биржи и другие посреднические организации;

- планировать свою деятельность и определять перспективы развития, исходя из необходимости удовлетворения спроса потребителей на продукцию;

- определять в установленном порядке размер средств, направляемых на оплату труда работников, производственное и социальное развитие.

Предприятие обеспечивает гарантированные законодательством минимальный размер оплаты труда, условия труда и меры социальной защиты персонала.

Организация несет ответственность за ненадлежащее исполнение заключенных договоров, нарушение кредитных и расчетных обязательств, реализацию продукции, пользование которой может принести вред здоровью.

2.2. Анализ структуры и динамики изменения оборотных активов

Анализ структуры и динамики изменения оборотных активов производится на основе бухгалтерского баланса (приложение 1) и отчета о прибылях и убытках (приложение 2). Проведем анализ изменения активов и пассивов организации.

Таблица 2.1

| Статья актива | Сумма, т.р. | Структура, % | Абсолютное отклонение,т.р. | Относительное изменение, % | Абсолютное отклонение, % | Относительное изменение, % | ||

| Начало года | Конец года | Начало года | Конец года | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6 | 7 |

| 1. Внеоборотные активы | 1137 | 1504 | 58.7 | 54.8 | 367 | 32.3 | -3.9 | -6.7 |

| 2. Оборотные активы | 800 | 1242 | 41.3 | 45.2 | 442 | 55.3 | 3.9 | 9.5 |

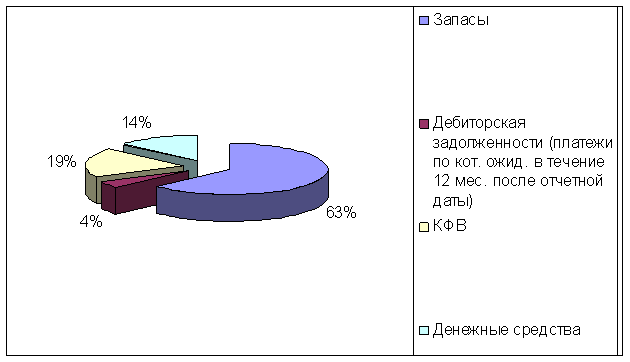

| 2.1. Запасы | 590 | 940 | 30.5 | 34.2 | 350 | 59.3 | 3.8 | 12.4 |

| 2.2. Дебиторская задолженность | 85 | 94 | 4.4 | 3.4 | 9 | 10.6 | -1.0 | -22.0 |

| 2.3. Денежные средства | 95 | 172 | 4.9 | 6.3 | 77 | 81.1 | 1.4 | 27.7 |

| 2.4. Прочие оборотные активы | 30 | 36 | 1.5 | 1.3 | 6 | 20.0 | -0.2 | -15.4 |

| Баланс | 1937 | 2746 | 100.0 | 100.0 | 809 | 41.8 | 0.0 | 0.0 |

| Статья пассива | Сумма, т.р. | Структура, % | Абсолютное изменение, т.р. | Относительное изменение, т.р. | Абсолютное изменение, % | Относительное изменение, % | ||

| Начало года | Конец года | Начало года | Конец года | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6 | 7 |

| 1.Капитал и резервы | 1716 | 2253 | 88.6 | 82.0 | 537 | 31.3 | -6.5 | -7.4 |

| 2.Долгосрочные кредиты и займы | 0 | 0 | 0.0 | 0.0 | 0 | 0.0 | 0.0 | 0.0 |

| 3.Краткосрочные обязательства | 221 | 493 | 11.4 | 18.0 | 272 | 123.1 | 6.5 | 57.4 |

| 3.1. Краткосрочные кредиты и займы | 60 | 136 | 3.1 | 5.0 | 76 | 126.7 | 1.9 | 59.9 |

| 3.2. Кредиторская задолженность | 153 | 332 | 7.9 | 12.1 | 179 | 117.0 | 4.2 | 53.1 |

| 3.3.Прочие краткосрочные обязательства | 8 | 25 | 0.4 | 0.9 | 17 | 212.5 | 0.5 | 120.4 |

| Баланс | 1937 | 2746 | 100.0 | 100.0 | 809 | 41.8 | 0.0 | 0.0 |

Абсолютное отклонение, т.р. = Сумма, т.р. Конец года - Сумма, т.р. Начало года = = 1504-1137=367 т.р.;

Относительное изменение % = Абсолютное отклонение, т.р. / Сумма, т.р. Начало года *100% = 367/1137 * 100%= 32,3 %;

Абсолютное отклонение, % = Структура, % Конец года – Структура % Начало года = = 54,8 – 58,7 = - 3,9%;

Относительное изменение % = Абсолютное отклонение, %. / Структура % Начало года *100% = -3,9/58,7 * 100%.

На основе данной таблицы производится анализ актива и пассива баланса.

Анализ АКТИВА баланса. Расчет аналитических показателей свидетельствует о следующих фактах:

· величина актива баланса на конец периода существенно выросла, абсолютный прирост составил 809 т.р. или 41,8 %;

· рост актива баланса произошел как за счет увеличения вне оборотных активов (абсолютный рост составил 367 т.р., относительный рост – 32,3%), так и за счет увеличения оборотных активов (абсолютный рост – 442 т.р., относительный – 55,3%), причем величина оборотных активов растет быстрее, чем величина вне оборотных активов;

· рост оборотных активов произошел за счет увеличения его составляющих (запасы, дебиторская задолженность денежные средства, прочие оборотные активы);

· величина запасов выросла на 350 т.р. (59,3%), что может свидетельствовать как об увеличении объема производства, так и о наличии сверхнормативных запасов. Объективная оценка роста запасов и оборотных активов ожжет быть дана только после расчета показателей эффективности использования;

· дебиторская задолженность выросла на 9 т.р. (10,6%), что с точки зрения текущей финансовой потребности можно рассматривать, как негативное явление, хотя рост и небольшой;

· абсолютный прирост денежных средств на конец периода составил 77 т.р. (81,1%). Это может свидетельствовать о неумении организации использовать свободные денежные средства и о неритмичности выпуска и реализации продукции, при которой большая часть продукции реализуемой продукции приходится на конец года;

· прочие оборотные активы выросли на 6 т.р. (20,0%) и этот рост является положительным, так как почти все это краткосрочные финансовые вложения;

· анализ граф 4 – Структура %, Начало года и 5 – Структура %, Конец года показывает, что структура актива не претерпела существенных изменений, хотя определенные изменения по основным составляющим имеются;

· на начало года доля вне оборотных активов составила 58,7 %, доля оборотных активов 41,3 %. При этом наибольший удельный вес оборотных активов приходится на запасы (30,5 %);

· на конец года удельный вес оборотных активов увеличился на 3,9 % и составил 45,2 %, что повлекло за собой увеличение удельного веса запасов до 34,2 % и снижение дебиторской задолженности до 3,4 %, денежные средства увеличились до 4,9 %, а прочие оборотные активы уменьшились до 1,3 %.

Приведенный анализ позволяет определить признаки политики комплексного управления оборотными активами. Как видно из граф 4, 5 удельный вес оборотных активов и на начало и на конец года находится на уровне 41 – 45 %, что свидетельствует об умеренной доле оборотных активов в общей сумме активов, а значит, организация придерживается умеренной политики комплексного оперативного управления.

Анализ ПАССИВА баланса. Расчет аналитических показателей свидетельствует о следующих фактах:

· величина пассива баланса на конец периода существенно выросла, абсолютный прирост составил 809 т.р. или 41,8 %;

· рост пассива баланса произошел как за счет увеличения собственных средств (абсолютный рост составил 573 т.р., относительный рост – 31,3%), так и за счет увеличения краткосрочных обязательств (абсолютный рост – 272 т.р., относительный – 123,1%);

· рост краткосрочных обязательств произошел за счет увеличения его составляющих (краткосрочные кредиты, кредиторская задолженность, прочие краткосрочные обязательства);

· величина краткосрочных кредитов выросла на 76 т.р. (126,7%), что может свидетельствовать о том, что предприятие стремится использовать чужие денежные средства для обеспечения необходимого для производства объема оборотных средств;

· кредиторская задолженность выросла на 179 т.р. (117,0%), что с точки зрения текущей финансовой потребности можно рассматривать, как позитивное явление, хотя рост довольно большой;

· прочие краткосрочные обязательства выросли на 17 т.р. (212,5%) и этот рост является положительным, так как весь этот рост идет за счет ожидаемых доходов будущих периодов;

· анализ граф 4 – Структура %, Начало года и 5 – Структура %, Конец года показывает, что структура меняется незначительно, определенные изменения по основным составляющим имеются;

· на начало года доля собственных средств составила 88,6 %, доля краткосрочных обязательств 11,4 %. При этом наибольший удельный вес краткосрочных обязательств приходится на кредиторскую задолженность (7,9 %);

· на конец года удельный вес собственных средств уменьшился на 6,5 % и составил 82,0 %. Удельный вес краткосрочных обязательств увеличился на 6,5 % и составил 18,0 % что повлекло за собой увеличение удельного веса краткосрочных кредитов до 5,0 % и увеличение кредиторской задолженности до 12,1 %, прочие краткосрочные обязательства увеличились до 0,9 %.

Приведенный анализ позволяет определить признаки политики комплексного управления краткосрочными обязательствами. Как видно из граф 4, 5 удельный вес краткосрочных кредитов находится на уровне 3 - 5 %, что свидетельствует об очень низкой доле краткосрочных кредитов в общей сумме пассивов, а значит, организация придерживается консервативной политики комплексного оперативного управления.

На основе таблицы 1.1. можно определить общую политику управления активами и пассивами организации. Так как для управления оборотными активами используется умеренная политика, а для управления краткосрочными обязательствами – консервативная, то их сочетание дает умеренную политику комплексного оперативного управления. Проведем анализ использования и структуры оборотных активов на основе таблицы 2.2.

Таблица 2.2.

| Статья актива | Сумма, т.р. | Структура, % | Абсолютное отклонение, т.р. | Относительное изменение, т.р. | Абсолютное отклонение, % | Относительное изменение, % | ||

| Начало года | Конец года | Начало года | Конец года | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6 | 7 |

| 1. Запасы | 600 | 952 | 75,0 | 76,7 | 352 | 58,7 | 1,7 | 2,2 |

| 1.1. сырье материалы и другие аналогичные ценности | 460 | 484 | 57,5 | 39,0 | 24 | 5,2 | -18,5 | -32,2 |

| 1.2. затраты в незавершенном производстве | 40 | 145 | 5,0 | 11,7 | 105 | 262,5 | 6,7 | 133,5 |

| 1.3 готовая продукция и товары для перепродожи | 70 | 174 | 8,8 | 14,0 | 104 | 148,6 | 5,3 | 60,1 |

| 1.4.товары отгруженные | 0 | 114 | 0,0 | 9,2 | 114 | --- | 9,2 | --- |

| 1.5. расходы будущих периодов | 30 | 35 | 3,8 | 2,8 | 5 | 16,7 | -0,9 | -24,9 |

| 2. Дебиторская задолженность | 85 | 94 | 10,6 | 7,6 | 9 | 10,6 | -3,1 | -28,8 |

| 2.1. платежи в течение 12 месяцев | 6 | 10 | 0,8 | 0,8 | 4 | 66,7 | 0,1 | 7,4 |

| 2.2. платежи более чем через 12 месяцев | 79 | 84 | 9,9 | 6,8 | 5 | 6,3 | -3,1 | -31,5 |

| 3. Краткосрочные финансовые вложения | 20 | 24 | 2,5 | 1,9 | 4 | 20,0 | -0,6 | -22,7 |

| 4. Денежные средства | 95 | 172 | 11,9 | 13,8 | 77 | 81,1 | 2,0 | 16,6 |

| Итого оборотные активы | 800 | 1242 | 100,0 | 100,0 | 442 | 55,3 | 0,0 | 0,0 |

Расчет аналитических показателей свидетельствует о следующих фактах:

· величина оборотных активов на конец периода существенно выросла, абсолютный прирост составил 442 т.р. или 55,3 %;

· рост оборотных активов произошел за счет увеличения запасов (абсолютный рост составил 352 т.р., относительный рост – 58,7%), увеличения дебиторской задолженности (абсолютный рост – 9 т.р., относительный – 10,6%), увеличения краткосрочных финансовых вложений (абсолютный рост – 4 т.р., относительный – 20,0%), и увеличения денежных средств (абсолютный рост – 77 т.р., относительный – 81,1%);

· дебиторская задолженность выросла на 9 т.р. (10,6%), что с точки зрения текущей финансовой потребности можно рассматривать, как негативное явление, тем более, что основная часть дебиторской задолженности приходится на ту ее часть, оплата по которой ожидается более чем через 12 месяцев, а следовательно такую дебиторскую задолженность необходимо списывать.

Рассмотрим текущие финансовые потребности предприятия и пути их удовлетворения.

Текущие финансовые потребности могут определяться по формуле

ТФП = З + ДЗ – КрЗ,

где З – запасы сырья, материалов, незаконченной и готовой продукции; ДЗ – дебиторская задолженность; КрЗ – кредиторская задолженность.

Для финансового состояния организации благоприятно получение отсрочек по различным видам платежей: поставщикам, работникам, бюджету (это дает источник финансирования, порождаемый самим эксплуатационным циклом), поэтому необходимо увеличивать кредиторскую задолженность в составе ТФП. Для финансового состояния организации неблагоприятно замораживание определенной части средств в запасах (вызывает потребность организации в дополнительном финансировании), а также представление отсрочек платежа клиентам (соответствует коммерческим обычаям, приводит к росту дебиторской задолженности и является второй причиной вызывающей дополнительные потребности в финансировании), поэтому запасы и дебиторскую задолженность в составе ТФП надо уменьшать. Таким образом:

ТФП начало года = 600+85-153 = 532 т.р.;

ТФП конец года = 954+94-332 = 716 т.р.

Текущие финансовые потребности увеличились к концу периода. Это означает, что действуют неблагоприятные факторы для финансового состояния предприятия, а именно замораживается средства в запасах и покупателям и заказчикам предоставляется длительная отсрочка в оплате продукции.

Похожие работы

... банковского кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования. [6, с.242] А где отдельно направления повышения эффективности управления активами предприятия? 2. АНАЛИЗ СОСТОЯНИЯ АКТИВОВ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ИМИ В ООО «КРОН-НЕФТО» 2.1 Краткая экономическая характеристика ООО «Крон-Нефто» Общество с ограниченной ответственностью (ООО) «Крон-Нефто» было ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев