Навигация

Особенности управления оборотными активами

53264

знака

7

таблиц

1

изображение

1.3. Особенности управления оборотными активами

Основной целью управления оборотными активами и краткосрочными обязательствами является обеспечение необходимого объема производства оборотными средствами на основе привлечения и оптимального использования, наиболее выгодных для организации источников средств.

Из этой цели вытекают следующие задачи:

· превращение текущих финансовых потребностей в отрицательную величину;

· ускорение оборачиваемости оборотных средств;

· выбор наиболее подходящего для организации типа политики комплексного оперативного управления оборотными активами и краткосрочными обязательствами, т. е. «работающим капиталом».

Управление оборотными активами и краткосрочными обязательствами можно свести:

· к определению текущих финансовых потребностей организации и чистого оборотного капитала (собственных оборотных средств);

· выбору и реализации путей ускорения оборачиваемости оборотных средств;

· выбору путей удовлетворения текущих финансовых потребностей;

· выбору политики комплексного оперативного управления оборотными активами и краткосрочными обязательствами;

· определению критериев принятия финансовых решений по управлению оборотным капиталом;

· управлению основными элементами оборотных активов.

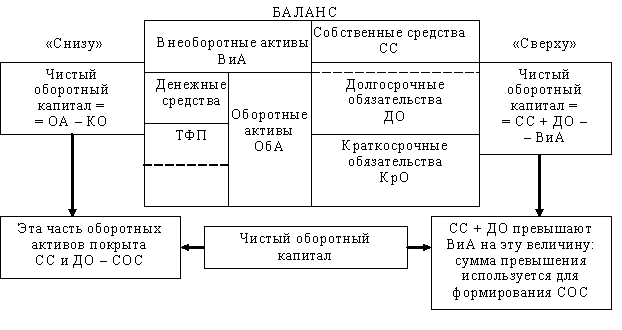

Одним из первых и важных вопросов оперативного управления оборотными активами является расчет чистого оборотного капитала. Чистый оборотный капитал, который еще называют работающим, рабочим капиталом или собственными оборотными средствами, может определяться с одинаковым успехом по балансу двумя способами: «снизу» и «сверху». Процесс формирования чистого оборотного капитала показан на рис. 1.2.

Рис. 1.2. Формирование чистого оборотного капитала

Как видно из рисунка, при определении «снизу» чистый оборотный капитал определяется как разница оборотных активов и краткосрочных обязательств. При определении «сверху» он определяется как разница суммы собственных средств (капитал и резервы) и долгосрочных обязательств и внеоборотных активов. При этом, как не трудно проверить, величина чистого оборотного капитала при расчетах двумя способами получается одинаковой.

Если недостаточно указанных на рис. 1.2 источников для формирования необходимых организации оборотных активов, организация должна финансироваться в долг сначала за счет кредиторской задолженности, затем за счет краткосрочных кредитов.

После определения чистого оборотного капитала необходимо ввести понятие текущих финансовых потребностей. Наиболее правильным представляется определение текущих финансовых потребностей как непокрытой различными источниками формирования части чистых оборотных активов, что приводит к необходимости привлечения краткосрочного кредита. Исходя из этого текущие финансовые потребности (ТФП) могут определяться как разница:

· между оборотными активами (без денежных средств) и кредиторской задолженностью;

· между средствами, вложенными в запасы, плюс дебиторская задолженность и кредиторской задолженностью.

Учитывая остроту проблемы недостатка собственных оборотных средств в настоящее время, необходимо остановиться на способах регулирования текущих финансовых потребностей. Для финансового состояния организации благоприятно получение отсрочек по различным видам платежей: поставщикам, работникам, бюджету (это дает источник финансирования, порождаемый самим эксплуатационным циклом) и неблагоприятно замораживание определенной части средств в запасах (вызывает потребность организации в дополнительном финансировании), а также представление отсрочек платежа клиентам (соответствует коммерческим обычаям, приводит к росту дебиторской задолженности и является второй причиной вызывающей дополнительные потребности в финансировании).

Экономическое содержание текущих финансовых потребностей подводит к необходимости расчета средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на расчетном счете. Организация заинтересована в сокращении периодов оборота производственных запасов и дебиторской задолженности, а также в увеличении периода оборота кредиторской задолженности.

Текущие финансовые потребности могут исчисляться в рублях, в процентах к объему продаж, а также в процентах к среднегодовому объему продаж. Считается желательным, чтобы коммерческий кредит поставщиков с лихвой перекрывал клиентскую задолженность, что обеспечивает организации в каждый данный момент времени получение денежных средств даже больше, чем ей нужно. Величина текущих финансовых потребностей ТФП различается по отраслям и организациям одной отрасли, так как их величина зависит от следующих факторов:

· длительности эксплуатационного и сбытового циклов (период оборота);

· темпов роста производства (чем больше объем производства, тем больше ТФП);

· сезонности производства и реализации готовой продукции, а также снабжения сырьем и материалами;

· состояния конъюнктуры рынка (при «разогретом» и высоко конкурентном рынке самое нелепое, что может случиться с продавцом, – это остаться без товара для скорейшей поставки покупателю);

· величины и нормы добавленной стоимости (чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. При высокой норме добавленной стоимости организации приходится просить поставщиков о более длительных отсрочках платежей).

Как следует из вышесказанного, рациональное управление оборотными активами можно свести к сокращению периода оборачиваемости запасов и дебиторской задолженности и увеличению среднего срока оплаты кредиторской задолженности. При этом обеспечивается уменьшение текущих финансовых потребностей и их превращение в отрицательную величину.

Способы сокращения текущих финансовых потребностей ТФП находятся на «стыке» вопросов управления финансами и сбытом. К числу основных принципов и способов относятся:

· принцип дешевой покупки и дорогой продажи;

· скидки покупателям за сокращение сроков оплаты полученной продукции;

· учет векселей и факторинг.

При реализации принципа «дешевой покупки и дорогой продажи» необходимо учитывать:

· стремление продавца купить товар у производителя дешевле и продать дороже с целью получения большей прибыли;

· наличие у производителя и покупателя возможности выбора в пользу надежных поставщиков (честных и добросовестных) в условиях свободной конкуренции, что приводит к ограниченности дешевых закупок;

· ограниченность дорогой продажи конкуренцией и желанием приобрести постоянную клиентуру;

· ограниченность дорогой продажи желанием ускорить оборот (чем короче продолжительность одного оборота, тем больше количество оборотов и меньше потребность в финансовых ресурсах);

· необходимость выйти победителем из конкурентной борьбы.

Рациональное управление оборотными активами предполагает также установление скидок покупателям за сокращение сроков оплаты полученной продукции. Предоставление отсрочек платежей – это, по существу, предоставление кредита, который не является бесплатным, так как, получив своевременно платеж и положив деньги в банк, производитель мог бы получить прибыль в размере банковского процента.

С другой стороны, трудно реализовать товар без коммерческого кредита. В развитых странах эта проблема решается введением спонтанного финансирования, при котором за оплату товара до истечения определенного срока покупатель получает солидную скидку с цены. После этого срока покупатель выплачивает полную стоимость при соблюдении договорного срока платежа

Спонтанное финансирование представляет собой относительно дешевый способ получения средств. Такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Эффективность управления оборотными активами и краткосрочными обязательствами можно повысить, разумно используя учет векселей и факторинг с целью превращения текущих финансовых потребностей в отрицательную величину и ускорения оборачиваемости оборотных средств.

Главное экономическое предназначение учета векселей (продажа банку) заключается в немедленном превращении дебиторской задолженности поставщика в деньги на его расчетном счете.

При этом поставщик теряет часть денег, выплачиваемых банку в форме дисконта. Величина дисконта определяется как разница номинальной стоимости векселя и суммы выплаты банком клиенту. Величина дисконта прямо пропорциональна числу дней со дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки.

Пути снижения дисконта:

· уменьшение суммы, указанной в векселе;

· сокращение числа дней от даты учета до даты платежа по векселю;

· выбор меньшей учетной ставки.

Кроме продажи векселя, его можно заложить. Банк при этом требует аваля, т. е. гарантии своевременности платежа по векселю. Авалистом может выступать третье лицо или одно из лиц, подписавших вексель.

Политика комплексного оперативного управления оборотными активами и краткосрочными обязательствами состоит в формировании рациональной структуры оборотных активов и определении величины и структуры источников финансирования оборотных активов.

Политика управления оборотными активами и краткосрочными обязательствами может быть агрессивной, консервативной и умеренной.

Признаками агрессивной политики управления оборотными активами являются:

· отсутствие ограничений в их наращивании;

· наличие значительных денежных средств;

· значительные запасы сырья, материалов и готовой продукции;

· большая дебиторская задолженность;

· высокий удельный вес оборотных активов в их общей величине;

· длительный период оборачиваемости оборотных средств;

· не очень высокая экономическая рентабельность.

Признаками консервативной политики управления оборотными активами являются:

· сдерживание роста оборотных активов;

· низкий удельный вес оборотных активов;

· краткий период оборачиваемости оборотных активов;

· высокая экономическая рентабельность;

· возможность технической неплатежеспособности из-за заминки или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат фирмы.

При умеренной политике управления оборотными активами все находится на среднем уровне, на «центристской позиции»: и экономическая рентабельность, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств.

Признаком агрессивной политики управления краткосрочными обязательствами служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов. При этом обеспечивается повышенный уровень эффекта финансового рычага. Высокий процент за кредит, рост силы операционного рычага, но в меньшей степени, чем финансового.

Признаком консервативной политики управления краткосрочными обязательствами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме пассивов, финансирование, в основном, за счет собственных средств и долгосрочных кредитов и займов.

Признаком умеренной политики управления краткосрочными обязательствами служит нейтральный (средний) уровень краткосрочного кредита в общей сумме всех пассивов организации.

Для организации важно знать соотношение видов политики управления оборотными активами и краткосрочными обязательствами (табл. 1.1).

Таблица 1.1

| Политика управления краткосрочными обязательствами | Политика управления оборотными активами | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | Не сочетается | Умеренная | Агрессивная |

| Умеренная | Умеренная | Умеренная | Умеренная |

| Консервативная | Консервативная | Умеренная | Не сочетается |

Как видно из таблицы, консервативная политика управления оборотными активами сочетается с консервативной и умеренной политикой управления краткосрочными обязательствами. В свою очередь, агрессивная политика управления оборотными активами сочетается с агрессивной и умеренной политикой управления краткосрочными обязательствами. Умеренная политика является наиболее терпимой ко всем остальным видам политики.

На изменение размера чистого оборотного капитала решающее влияние оказывает соотношение источников финансирования оборотных активов. Если краткосрочные обязательства стабильны (постоянны), то происходит рост оборотных активов за счет собственных источников и долгосрочных заемных средств, что приводит к росту и чистого оборотного капитала. При этом наблюдается повышение финансовой устойчивости организации и стоимости собственного капитала, но снижается эффект финансового рычага и растет сила воздействия операционного рычага. Другая картина наблюдается, если происходит рост краткосрочных обязательств (табл. 1.2).

Из таблицы видно, что выбор источников финансирования оборотных активов в конечном итоге определяется соотношением между уровнем использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации.

Таблица 1.2

| Показатели | Характер изменения показателей | |

| Эффективность использования собственных средств | Падение | Рост |

| Краткосрочные обязательства | Постоянство | Рост |

| Оборотные активы | Рост | Рост |

| Собственные и долгосрочные заемные средства | Рост | Постоянство |

| Чистый оборотный капитал | Рост | Снижение |

| Финансовая устойчивость организации | Рост | Снижение |

| Эффект финансового рычага | Снижение | Рост |

| Сила воздействия операционного рычага | Рост | Снижение |

Ранее говорилось о том, что одной из главных задач управления оборотными активами и краткосрочными обязательствами является превращение текущих финансовых потребностей в отрицательную величину. При этом в организации возникают денежные излишки, которые она должна использовать эффективно, хотя это и не является самой актуальной задачей в настоящее время. Для определения денежных средств, которые могут быть положены на депозиты или вложены в ценные бумаги, используется выражение:

где СВСВ – сумма возможного срочного вложения денежных активов; Dср – средний остаток средств на расчетном счете за соответствующий период прошлого года; Vр.пр – фактическая выручка от реализации за соответствующий период прошлого года; ![]() – ожидаемая выручка от реализации в рассматриваемом году. За период принимается срок депозитного вклада.

– ожидаемая выручка от реализации в рассматриваемом году. За период принимается срок депозитного вклада.

Для принятия финансовых решений по управлению оборотным капиталом необходим углубленный анализ собственных оборотных средств и текущих финансовых потребностей с целью выработки ряда основных правил, а также рассмотрения ряда деловых ситуаций и принятия по ним соответствующих финансовых решений. Как было показано ранее, одним из основных критериев управления оборотным капиталом является наличие собственных оборотных средств или чистого оборотного капитала. Наличие или отсутствие собственных оборотных средств (чистого оборотного капитала) в организации свидетельствует о ее способности или неспособности покрывать за счет собственных средств не только потребность в постоянных активах (внеоборотных активах), но и хотя бы частично потребность в оборотных активах.

Практика показывает, что величина собственных оборотных средств должна быть положительной. У большинства производственных организаций значительная величина собственных средств (собственного уставного капитала) вложена в основные средства, формирование которых требуют долговременного способа их финансирования, так как организация не может лишиться жизненно важного имущества (зданий, машин, оборудования). В то же время формирование оборотных активов должно осуществляться преимущественно за счет краткосрочных обязательств, что соответствует основному показателю платежеспособности организации – коэффициенту текущей ликвидности, величина которого не может быть меньше единицы.

Отрицательное значение, т. е. отсутствие, собственных оборотных средств, для производственной организации – это плохо, хотя иногда временно возможно. Такая ситуация исчезает с увеличением объема продаж и ростом прибыли, в том числе нераспределенной. Если недостаток собственных оборотных средств наблюдается постоянно, то такая ситуация является рискованной и чаще всего приводит к недостатку финансирования внеоборотных активов.

Вторым важным показателем являются текущие финансовые потребности, которые на практике часто делятся на текущие финансовые потребности операционного (реализационного) и внеоперационного (внереализационного) характера. Текущие финансовые потребности можно определять несколькими способами:

· как разницу оборотных активов (без денежных средств) и краткосрочных обязательств;

· как сумму операционных и внеоперационных текущих финансовых потребностей;

· как сумму дебиторской задолженности и запасов минус сумму кредиторской задолженности;

· сумма дебиторской задолженности, запасов, краткосрочных финансовых вложений, прочих оборотных активов (без денежных средств) за минусом кредиторской задолженности и краткосрочных заемных средств.

Деление текущих финансовых потребностей на операционные и внеоперационные необходимо для уточнения, за счет чего достигается финансовое равновесие: за счет собственной производственно-хозяйственной деятельности организации или за счет финансовых операций. Операционные финансовые потребности покрываются за счет собственной производственно-хозяйственной деятельности организации. Это обусловлено тем, что потребность в оборотных средствах возникает из-за того, что:

· деньги, вложенные в запасы сырья и материалов, прежде чем, трансформироваться в деньги на расчетном счете должны пройти определенный цикл: запасы → незавершенная продукция → готовая продукция → продажа;

· организация имеет дебиторскую задолженность, которая появляется из-за несовпадения сроков передачи готовой продукции, и ее оплаты заказчиком.

В то же время, наличие у организации возможности отсрочки собственных платежей (кредиторской задолженности) дает ей бесплатный кредит со стороны поставщиков, т. е. дополнительный источник ресурсов. Операции по покрытию финансовых потребностей регулируются следующими правилами:

Правило 1: Если операционные финансовые потребности больше нуля, то текущие потребности в финансировании не денежных оборотных активов превышают краткосрочные ресурсы.

Правило 2: Если операционные финансовые потребности меньше нуля, то краткосрочные ресурсы собственных оборотных средств превышают потребности в финансировании не денежных оборотных средств. Для управления оборотным капиталом чрезвычайно важно установить определенное соотношение между операционными и внеоперационными финансовыми потребностями и денежной наличностью. Накопленный опыт позволит сформулировать следующие два правила.

Правило 3: Управление денежной наличностью сводится в конечном итоге к регулированию величины собственных оборотных средств СОС и текущих финансовых потребностей ТФП, величина которых зависит не только от тактики, но и от стратегии управления финансами организации. Для принятия решений по управлению денежной наличностью необходимо анализировать данные за достаточно длительной период и выявлять направленность главных структурных изменений.

Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями.

Глава 2. Разработка системы управления оборотными активами

Похожие работы

... банковского кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования. [6, с.242] А где отдельно направления повышения эффективности управления активами предприятия? 2. АНАЛИЗ СОСТОЯНИЯ АКТИВОВ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ИМИ В ООО «КРОН-НЕФТО» 2.1 Краткая экономическая характеристика ООО «Крон-Нефто» Общество с ограниченной ответственностью (ООО) «Крон-Нефто» было ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев