Навигация

Оборотный капитал и оборотные активы организации

53264

знака

7

таблиц

1

изображение

2.1. Оборотный капитал и оборотные активы организации

Оборотные средства – это денежные средства, вложенные в оборотные активы предприятия, которые обеспечивают непрерывность производственно-коммерческого цикла. Оборотный капитал, как и оборотные активы, обладает двойственностью – с одной стороны, он формирует часть имущества предприятия, воплощенную в запасах, незаконченных расчетах, денежных средствах и краткосрочных финансовых вложениях. С другой стороны, это часть капитала предприятия, отраженная в пассиве баланса и обеспечивающая непрерывность хозяйственного процесса. Кроме этого, следует отметить, что оборотные средства в ходе осуществления процесса производства продукции не расходуются и не потребляются предприятием, они лишь вкладываются в производственный процесс и поддерживают его непрерывность. Оборотные средства проходят все стадии данного процесса и полностью возвращаются в денежной форме в размере, авансированном на первом этапе производственного цикла, увеличенном на сумму полученной от реализации готового продукта прибыли.

Основные варианты классификации оборотного капитала с позиций финансового менеджмента делятся по признакам:

1) по форме функционирования;

2) по видам;

3) по размещению в производственном процессе;

4) по источникам формирования;

5) по характеру источников формирования;

6) по характеру участия в производственном цикле;

7) по периоду функционирования;

8) по степени ликвидности;

9) по степени управляемости;

10) по степени риска вложения;

11) по длительности участия в производственном цикле.

Определение оборотного капитала неразрывно связано как с понятием оборотные средства, так и с термином оборотные активы. К выбору того или иного понятия следует подходить осторожно и использовать его строго в соответствии с контекстом исследуемого материала. Знак равенства можно поставить только между понятиями оборотный капитал и оборотные активы. Следует заметить, что оборотные активы и оборотный капитал – внешне похожие, но неидентичные понятия.

Активы предприятия делятся на основные, или постоянные (земля, здания, сооружения, оборудование, нематериальны активы, др. основные средства и вложения) и оборотные, или текущие (все остальные активы баланса).

Оборотные активы – часть активов организации, которые входят в состав второго раздела бухгалтерского баланса.

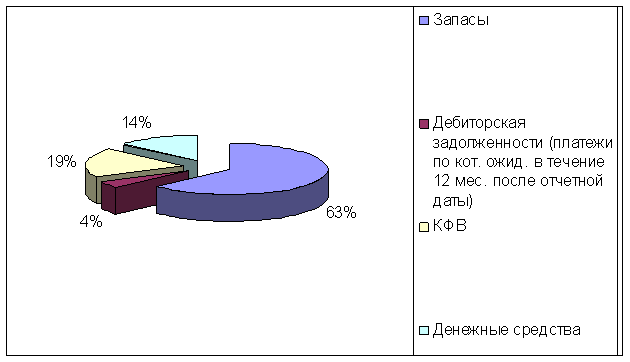

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента: производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещественном составе оборотных активов, а о политике оптимального управления вложениями в эти активы.

Оборотные активы делятся в зависимости от способности превращаться в деньги на:

· медленно реализуемые (запасы сырья, материалов, незаконченное производство и готовая продукция на складе);

· быстро реализуемые (дебиторская задолженность и средства на депозитах);

наиболее ликвидные (денежные средства, ценные краткосрочные рыночные бумаги).

МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Управление оборотным капиталом составляет наиболее обширную часть финансового менеджмента во всей системе управления использованием капитала предприятия. Это связано с существованием большого количества элементов актива, формируемых за счет оборотного капитала, требуемых индивидуализации управления. Важность проявляется и высокой динамикой трансформации видов оборотного капитала; высокой ролью в обеспечении платежеспособности, рентабельностью и других целевых результатов финансовой деятельности предприятия.

Политика управление использованием оборотного капитала представляет собой часть общей политики управления использованием совокупного операционного капитала предприятия, заключающаяся в формировании необходимого объема и состава этого капитала и обеспечении необходимых условий оптимизации процесса его обращения.

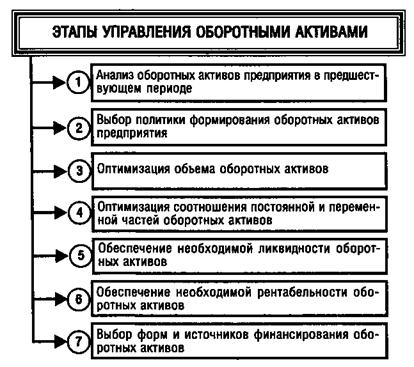

Существует специально разработанный перечень этапов управления оборотным капиталом.

В первую очередь (I этап) необходимо провести анализ использования оборотного капитала в операционном процессе предприятия в предшествующем периоде. Для этого рассматривается динамика общего объема оборотного капитала, динамика состава оборотных активов предприятия, сформированных за счет оборотного капитала. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

Результаты позволяют определить общий уровень эффективности управления оборотным капиталом предприятия и выявить основные направления его увеличения в предстоящем периоде.

На следующем этапе (II этап) происходит определение принципиальных подходов к формированию оборотных активов за счет операционного капитала предприятия. Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия:

- консервативный подход - предполагает создание высоких размеров резервов оборотного капитала на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшении условий производства, задержки инкассации дебиторской задолженности и т.д.;

- умеренный подход – направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создания нормированных страховых их размеров;

- агрессивный подход – заключается в минимизации всех форм страховых резервов по отдельным видам этих активов.

В конечном итоге все эти подходы определяют сумму этого капитала и уровень его капиталоемкости по отношении к объему операционной деятельности.

На III этапе происходит оптимизация объема оборотного капитала. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности и риска использования оборотного капитала.

Оптимизация соотношения постоянной и переменной частей оборотного капитала, используемых в операционном процессе, относится к IV этапу. Это является основой для управления его оборачиваемостью в процессе использования.

На следующем, V этапе происходит обеспечение необходимой ликвидности используемых активов, сформированных за счет оборотного капитала.

На заключительном этапе обеспечивается увеличение рентабельности оборотного капитала. Его размер должен генерировать определенную прибыль при его использовании производственно-сбытовой деятельности.

Составной частью процесса управления оборотного капитала является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений. Цели и характер управления отдельными видами оборотных активов, сформированного за счет операционного капитала, имеют существенные отличительные особенности.

Поэтому на предприятии с большим объемом используемого оборотного капитала разрабатывается самостоятельная политика управления отдельными видами оборотных средств (запасами ТМЦ, дебиторской задолженностью и денежными активами).

Похожие работы

... банковского кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования. [6, с.242] А где отдельно направления повышения эффективности управления активами предприятия? 2. АНАЛИЗ СОСТОЯНИЯ АКТИВОВ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ИМИ В ООО «КРОН-НЕФТО» 2.1 Краткая экономическая характеристика ООО «Крон-Нефто» Общество с ограниченной ответственностью (ООО) «Крон-Нефто» было ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев