Навигация

Расчет эффекта финансового рычага в условиях инфляции

37509

знаков

7

таблиц

5

изображений

3.4 Расчет эффекта финансового рычага в условиях инфляции

Нужно иметь в виду, что все предыдущие расчеты полностью абстрагируются от влияния инфляции. В условиях инфляции, если и проценты по ним не индексируются, ЭФР и Рс увеличиваются, поскольку обслуживания долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

ЭФР=[Р – СП/1+И](1 – n)*Кз/Кс + И*Кз/(1+И)*Кс *100% (3.2)

Рассмотрим изменение ЭФР в 3 и 4 квартале с учетом инфляции.

Примем за уровень инфляции рост курса доллара США, в конце 2кв он составил 30,4 руб./$, а в конце 3кв – 30,6 руб./$.

Тогда в 3 квартале уровень инфляции составил 30,6/30,4*100-100=0,7% или индекс – 0,007, а в 4 квартале - 31/30,6*100=1,3% или индекс – 0,013.

Скорректируем данные, приведенные в Приложении 2 соответственно уровню инфляции. (Таблица 3.4)

Таблица 3.4| Показатели | 3квартал | 3кв (скорректированный на уровень инфляции) (*1.007) | 4квартал | 4кв (скорректированный на уровень инфляции) (*1.013) |

| Среднегодовая сумма капитала (тыс.руб.) | 3500,00 | 3514,00 | 3800,00 | 3833,80 |

| в том числе: | ||||

| заемного (тыс.руб.) | 1500,00 | 1500,00 | 1200,00 | 1200,00 |

| собственного (тыс.руб.) | 2000,00 | 2014,00 | 2600,00 | 2633,80 |

| Прибыль до налогооблажения (тыс.руб.) | 1400,00 | 1409,80 | 1520,00 | 1539,76 |

| Общая рентабельность совокупного капитала, % | 40,00 | 40,12 | 40,00 | 40,16 |

| ставка % за кредит (%) | 3,00 | 3,00 | 3,00 | 3,00 |

| Сумма процентов за кредит (тыс.руб.) | 45,00 | 45,00 | 36,00 | 36,00 |

| Налогооблагаемая прибыль (тыс.руб.) | 1355,00 | 1364,80 | 1484,00 | 1503,76 |

| Налог на прибыль (30%) (тыс.руб.) | 406,50 | 409,44 | 445,20 | 451,13 |

| Чистая прибыль (тыс.руб.) | 948,50 | 955,36 | 1038,80 | 1052,63 |

Эффект финансового рычага с учетом инфляции в 3кв. составляет:

ЭФР=(40-3/1,007)(1 – 0,3)*1500/2000+0,007*1500/1,007*2000*100=

(40-2,979)*0,7*0,75+10,5/2014*100=21-1,5639+0,5213=19,96%

Таким образом, прирост ЭФР за счет инфляции составил:

19,96-19,43=0,53 %

Инфляция создает две дополнительно составляющие ЭФР:

1) увеличение доходности собственного капитала за счет не индексации процентов по займам:

(СП*И)*Кз (1 –n) / Кс (1 + И) = 3*0,007*1500(1 – 0,3) / 2000*1,007

=22,05/2014=0,011%

2) рост рентабельности собственного капитала за счет не индексации самих заемных средств:

И*Кз/Кс(1+И)*100= (0,007*1500/2000*1,007)*100=

=10,5/2014=0,52%

Т.е. прирост ЭФР = 0,011+0,52=0,531%

Отсюда следует, что в условиях инфляционной среды даже при отрицательной величине дифференциала [ Р – СП/(1 + И)]<0 эффект финансового рычага может быть положительным за счет не индексации долговых обязательств, что создает дополнительный доход от применения заемных средств и увеличивает сумму собственного капитала.

Таким образом, в условиях инфляции эффект финансового рычага зависит от следующих факторов:

-разницы между ставкой доходности всего инвестированного капитала и ставкой ссудного процента;

-уровня налогообложения;

-суммы долговых обязательств;

-темпов инфляции.

Рассчитаем также эффект финансового рычага за 4кв с учетом инфляции (31/30,6=1,013).

ЭФР=(40 – 3/1,013)(1 – 0,3)*1200/2600+0,013*1200/1,013*2600*100=

(28-2,96)*0,46+15,6/26,338=11,52+0,59=12,11%

Таким образом, прирост ЭФР за счет инфляции в 4кв составил:

12,11-11,95=0,16%

Полученные данные за 3кв и 4кв сгруппированы в Таблице 5.

На ее основе рассчитаем методом цепных подстановок ЭФР за 3кв и 4кв для того, чтобы узнать, как он изменился за счет каждой его составляющей.

Таблица 5| Показатели | 3кв | 4кв |

| Балансовая прибыль,тыс. руб. | 1400 | 1520 |

| Налоги из прибыли, тыс. руб | 406,5 | 445,2 |

| Уровень налогообложения, коэффициент | 0,3 | 0,3 |

| Среднегодовая сумма капитала, тыс. руб.: | ||

| Собственного | 2000 | 2600 |

| Заемного | 1500 | 1200 |

| Плечо финансового рычага (отношение заемного капитала к собственному) | 0,75 | 0,46 |

| Экономическая рентабельность совокупного капитала,% | 40 | 40 |

| Средняя ставка процента за кредит, % | 3 | 3 |

| Темп инфляции,% (изменение курса доллара США) | 0,7 | 1,3 |

| Эффект финансового рычага по формуле (3.1), % | 19,43 | 11,95 |

| Эффект финансового рычага по формуле с учетом инфляции (3.2),% | 19,96 | 12,11 |

| Прирост ЭФР,% | 0,53 | 0,16 |

Расчет ЭФР за 3 квартал:

ЭФР0=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100=

=19,96%

Расчет ЭФР с подстановкой общей рентабельности и ставки за кредит за 4 квартал никак не изменит ЭФР, т.к. они одинаковые в 3-ем и 4-ом кварталах:

ЭФР1=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100 = 19,96%

ЭФР2=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100 = 19,96%

Расчет ЭФР с подстановкой индекса инфляции за 4 квартал:

ЭФР3=(40-3/1,013)(1-0,3)1500/2000+(1500*0,013/2000*1,013)*100=

=19,44+0,96=20,40%

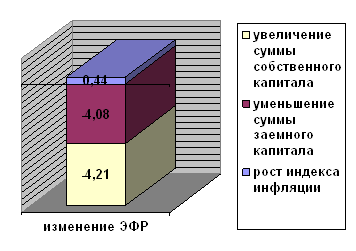

DЭФР = 20,4-19,96=0,44%

Рост индекса инфляции в 4квартале вызвал рост ЭФР на 0,44%.

Расчет ЭФР с подстановкой налоговой ставки тоже не изменяет его значение:

ЭФР4=(40-3/1,013)(1-0,3)1500/2000+(1500*0,013/2000*1,013)*100=

19,44+0,96=20,40%

Расчет ЭФР с подстановкой суммы заемного капитала за 4кв:

ЭФР5=(40-3/1,013)(1-0,3)1200/2000+(1200*0,013/2000*1,013)*100=

15,55+0,77=16,32%

DЭФР = 16,32-20,4=-4,08% , т.е. уменьшение суммы заемного капитала уменьшило значение ЭФР на 4,08%

Расчет ЭФР с подстановкой суммы собственного капитала за 4кв:

ЭФР5=(40-3/1,013)(1-0,3)1200/2600+(1200*0,013/2600*1,013)*100=

11,52+0,59=12,11%

DЭФР = 12,11-16,32=-4,21% , т.е. увеличение суммы собственного капитала уменьшило значение ЭФР на 4,21%

Итого: DЭФР = 0,44-4,08-4,21=-7,85%

Проверка: DЭФР = 12,11-19,96=-7,85%

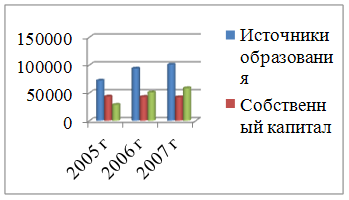

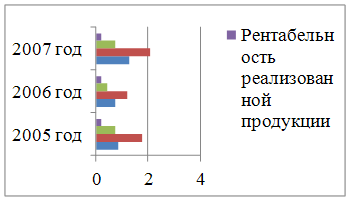

Вывод: Общее изменение ЭФР в 4-ом квартале составило –7,85%, за счет увеличения индекса инфляции, уменьшения суммы заемных средств, увеличения суммы собственных средств. График на рис. 3.5:

ВЫВОДЫ

В заключении подведем итоги данной работы.

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Дифференциал – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам.

Плечо финансового рычага – характеризует силу воздействия финансового рычага – это соотношение между заемными и собственными средствами.

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены кредита.

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

Разумный финансовый менеджер не станет увеличивать любой ценной плечо финансового рычага, а будет регулировать его в зависимости от дифференциала.

Дифференциал не должен быть отрицательным.

Эффект финансового рычага оптимально должен быть равен одной трети – половине уровня экономической рентабельности активов.

Чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск, связанный с предприятием:

- возрастает риск не возмещения кредита с процентами для банкира;

- возрастает риск падения дивиденда и курса акций для инвестора.

Исходя из расчетов в курсовой работе можно сделать вывод:

связь между рентабельностью собственного капитала и суммой заемного капитала – прямая, т.е. чем больше денег предприятие берет взаем, тем большую прибыль оно получает с каждого гривны собственного капитала.

При росте доли заемного капитала в 3-ем квартале на 10,1% эффект финансового рычага (и рентабельность собственного капитала) выросли на 6,25%. А при уменьшении доли заемного капитала в 4-ом квартале (по сравнению с 3-им) на 11,85% и ЭФР уменьшился на 7,21%.

Рассмотрев два варианта расчета эффекта финансового рычага, с включением и исключением суммы выплат по кредиту в налогооблагаемую прибыль, мы увидели, на сколько режим налоговой экономии выгодней. Во 2 квартале ЭФР вырос на 0,45%, в 3-ем – 0,64%, в 4-ом квартале – 0,41%. Соответственно выросла и рентабельность собственного капитала.

При учете инфляции в расчете эффекта финансового рычага она тоже оказывает прямое влияние, так как суммы заемного капитала не индексируются.

На основе проделанной работы можно утверждать, что надо больше «брать в долг». Но в реальной экономике, это невозможно, так как соотношение заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка.

Расчет левериджа может быть использован также при оценке доходности выпускаемых предприятием облигаций. При заданной рентабельности собственного капитала.

Список литературы

1. Бочаров В.В Финансовый менеджмент - 2007

2. Быкова Е.В. и др. Финансовый менеджмент. – М:2002

3. Каракоз И.И., Самборский В.И. Теория экономического анализа. – Киев:1989г.

4. Ковалева А.М. и др. Финансы и кредит. – М:2002

5. Погостинская Н.Н., Погостинский Ю.А. и др. Экономическая диагностика: теория и методы. – Нальчик:2000

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск:2005

7. Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник. - Перспектива, 2006 г.

8. Менеджмент в России и за рубежом, №2 / 2000 г. Керимов В.Э., Батурин В.М. – Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия.

9. Ронова Г.Н., Ронова Л.А. Финансовый менеджмент – Москва 2005

10. http://eup.ru/

Приложение 1

| Показатели | 1квартал | 2квартал | 3квартал | 4квартал |

| Среднегодовая сумма капитала (тыс.руб.) | 2000 | 3000 | 3500 | 3800 |

| в том числе: | ||||

| заемного (тыс.руб.) | - | 1000 | 1500 | 1200 |

| собственного (тыс.руб.) | 2000 | 2000 | 2000 | 2600 |

| Прибыль до налогооблажения (тыс.руб.) | 800 | 1200 | 1400 | 1520 |

| Общая рентабельность совокупного капитала, % | 40.0 | 40.0 | 40.0 | 40.0 |

| Налог на прибыль (30%) (тыс.руб.) | 240 | 360 | 420 | 456 |

| Прибыль после выплаты налога (тыс.руб.) | 560 | 840 | 980 | 1064 |

| ставка % за кредит (%) | - | 10 | 10 | 10 |

| Сумма процентов за кредит (тыс.руб.) | 100 | 150 | 120 | |

| Чистая прибыль (тыс.руб.) | 560 | 740 | 830 | 944 |

Приложение 2

| Показатели | 1квартал | 2квартал | 3квартал | 4квартал |

| Среднегодовая сумма капитала (тыс.руб.) | 2000 | 3000 | 3500 | 3800 |

| в том числе: | ||||

| заемного (тыс.руб.) | - | 1000 | 1500 | 1200 |

| собственного (тыс.руб.) | 2000 | 2000 | 2000 | 2600 |

| Прибыль до налогооблажения (тыс.руб.) | 800 | 1200 | 1400 | 1520 |

| Общая рентабельность совокупного капитала, % | 40.0 | 40.0 | 40.0 | 40.0 |

| ставка % за кредит (%) | - | 3 | 3 | 3 |

| Сумма процентов за кредит (тыс.руб.) | 30 | 45 | 36 | |

| Налогооблагаемая прибыль (тыс.руб.) | 800 | 1170 | 1355 | 1484 |

| Налог на прибыль (30%) (тыс.руб.) | 240 | 351 | 406.5 | 445.2 |

| Чистая прибыль (тыс.руб.) | 560 | 819 | 948.5 | 1038.8 |

Похожие работы

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

... процесс воздействия, направленный на более целесообразную организацию управляющей системы для достижения управляемым объектом наилучших экономических показателей. Главная цель совершенствования системы управления акционерным обществом состоит в повышении эффективности производства. Рыночные отношения сделали необходимым образование службы по маркетингу, компьютеризации системы управления АО. ...

... «финансовое лицо»; оценить достигнутые результаты управления финансовой деятельностью предприятия; выявить проблемные зоны в финансовом развитии предприятия и системе управления его финансовой деятельностью. 3. Совершенствование финансовых технологий в стратегическом управлении предприятием 3.1 Использование и внедрение современных финансовых технологий в управлении финансовой стратегии ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

0 комментариев