Содержание и цели финансового анализа

Анализ платежеспособности и финансовой устойчивости, как показатели финансового потенциала предприятия

Методика проведения анализа финансово-хозяйственной деятельности

Оценка финансовой устойчивости

Обоснование необходимости улучшения финансового состояния МУП «Каскад»

Предложения по улучшению финансового состояния МУП «Каскад»

Навигация

Обоснование необходимости улучшения финансового состояния МУП «Каскад»

Улучшение финансового состояния муниципального предприятия

127755

знаков

19

таблиц

1

изображение

3.1 Обоснование необходимости улучшения финансового состояния МУП «Каскад»

В течение анализируемого периода в МУП «Каскад» сохраняется низкий уровень ликвидности предприятия, о чем свидетельствует крайне низкий уровень показателей абсолютной и срочной ликвидности, что означает невозможность предприятия осуществлять расчеты с кредиторами в максимально короткий срок. Значение коэффициента текущей ликвидности, хотя и превышает минимально допустимое, все еще находится на уровне ниже оптимального.

Структура оборотных активов предприятия является недостаточно ликвидной: имеет место значительный удельный вес запасов при крайне низкой доле денежных активов. Если проанализировать причины увеличения стоимости запасов, то необходимо отметить значительный рост запасов. Запасы выросли на 35%, в то время как рост выручки от реализации составил 4,4%.

Что касается финансовой устойчивости предприятия, то ее уровень не достаточно высок. В течение анализируемого не соблюдаются важнейшие условия финансовой устойчивости: наличие собственных оборотных средств и превышение суммы собственного капитала над заемным.

Необходимо дальнейшее увеличение суммы собственных оборотных средств с целью повышения мобильности собственного капитала. Еще одной проблемой является недостаточность нормальных источников финансирования, т.е. наблюдается ситуация, при которой финансирование осуществляется не только за счет экономически обоснованных источников (к ним относятся собственные средства, банковские кредиты и расчеты с кредиторами по товарным операциям), но и за счет внутренней кредиторской задолженности, что ослабляет уровень финансовой устойчивости предприятия.

Оборачиваемость средств предприятия в 2009 году снизилась, что является отрицательной тенденцией. Так же наблюдается замедление оборачиваемости запасов. Предприятие заинтересовано в увеличении оборачиваемости, т.к. это позволит высвободить средства из оборота и укрепить уровень ликвидности и финансовой устойчивости, а также повысить уровень рентабельности совокупных активов и собственного капитала. Основной проблемой деятельности предприятия в течение анализируемого периода является низкий уровень показателей рентабельности.

Таким образом, первоочередной задачей является повышение эффективности деятельности МУП «Каскад». Для улучшения показателей абсолютной ликвидности и маневренности собственных оборотных средств необходимо принять меры по увеличению как абсолютной величины, так и удельного веса денежных активов в структуре средств предприятия. С целью повышения уровня коэффициента срочной ликвидности необходимо стремиться к повышению доли денежных активов, причем представляется целесообразным делать это за счет повышения доли именно денежных активов.

С целью рентабельного использования остатка денежных средств необходимо инвестировать их в краткосрочные высоколиквидные финансовые вложения. Также необходимо осуществлять контроль за состоянием расчетов с дебиторами, чтобы минимизировать риск возникновения безнадежной дебиторской задолженности. Что касается показателя доли запасов в структуре оборотных средств, то единственно верным направлением является ее сокращение, которое должно быть достигнуто за счет совершенствования управления запасами.

Необходимо повышать долю собственных оборотных средств в покрытии запасов, что повысит уровень финансовой устойчивости предприятия. Добиться этого возможно путем реализации мероприятий, в ходе которых удельный вес этой наименее ликвидной части оборотных средств будет уменьшен, а за счет этого появится возможность пополнить более ликвидные элементы оборотных активов – прежде всего денежные средства и краткосрочные финансовые вложения.

Для увеличения коэффициента маневренности собственного капитала необходимо увеличить размер собственных средств.

Что касается коэффициента стоимости имущества производственного назначения, то с его оптимальным значением определиться достаточно трудно. С одной стороны, доля такого имущества не должна быть слишком малой, чтобы обеспечить предприятию успешное функционирование в перспективе. С другой стороны, не должна быть слишком малой и доля финансовых активов, чтобы обеспечить предприятию должный уровень ликвидности и платежеспособности.

В настоящее время предприятие находится в достаточно тяжелом финансовом положении, поэтому можно рекомендовать принять меры по снижению доли имущества непроизводственного назначения, что повысит оперативность в управлении активами. Для этого нужно внедрить мероприятия, посредством которых активы непроизводственного назначения трансформируются в активы оборотные.

С целью повышения уровня рентабельности предприятию необходимо разработать мероприятия по снижению себестоимости предоставляемых услуг и операционных расходов, не включаемых в себестоимость. Так же положительное влияние на уровень рентабельности активов собственного капитала окажет ускорение оборотных средств предприятия.

Таким образом, для стабилизации и улучшения финансового состояния и повышения эффективности финансово-хозяйственной деятельности МУП «Каскад» необходимо провести ряд мероприятий, в ходе которых необходимо:

- увеличить долю денежных средств и краткосрочных финансовых вложений в общей сумме оборотных средств;

- уменьшить долю имущества непроизводственного назначения в общей сумме хозяйственных средств;

- уменьшить сумму дебиторской задолженности и сократить срок ее инкассации;

- увеличить финансовые результаты деятельности предприятия.

Заполнение «кризисной ямы» может быть осуществлено и увеличением поступления денежных средств (максимизацией), и уменьшением текущей потребности в оборотных средствах (экономией). Увеличение денежных средств основано на переводе активов предприятия в денежную форму.

Уменьшение текущих финансовых потребностей. На практике оно осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, с другой — оправдывает такие формы антикризисного управления, которые в нормальном состоянии неудовлетворительны.

Важнейшей задачей финансового оздоровления является минимизация текущих затрат, прежде всего коммунальных платежей. Данные меры направлены на сокращение потоков обязательств и дефицита денежных средств.

Меры финансового оздоровления, направленные на реструктуризацию кредиторской задолженности предприятия, в том числе и просроченной, могут предусматривать следующие процедуры:

- отсрочки и рассрочки платежей;

- зачет взаимных платежных требований (взаимозачет);

- переоформление задолженности в виде займа;

-перевод краткосрочных обязательств в долгосрочные.

Меры по улучшению финансово-хозяйственной деятельности МУП «Каскад» должны осуществляться на основе прогнозов развития рынков предоставляемых услуг, оценки потенциальных рисков, анализа финансово-хозяйственного состояния и эффективности управления, анализа сильных и слабых сторон предприятия.

Стратегия предприятия должна включать в себя:

1. Стратегию поведения на рынке (выбор районов влияния, занимаемая доля рынка, группы потребителей, выбор стратегии деятельности — конкуренция, расширение рынка; ценовая стратегия — лидерство по издержкам, дифференциация, ниша и т. д.).

2. В соответствии со стратегией рыночного поведения определяется система действий (или политик):

- снабженческо-сбытовая;

- ценовая;

- финансовая;

- кадровая и управление персоналом;

- разрабатывается программа мер, обеспечивающих ее осуществление.

3. В соответствии с основными направлениями деятельности и избранной стратегией определяется, как должна быть изменена организационно-управленческая структура. При разработке стратегии и программы действий уточняются цели и пути их достижения, делаются более глубокий анализ и более тщательная оценка эффективности и степени риска мероприятий.

В МУП «Каскад» коэффициент общей ликвидности на конец 2009 года равен 0,94 при его значении на начало года 1,3. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия.

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало 2009 года был равен 0,2, а на конец 2009 года составил 0,35, что ниже нормативного значения (³0,1). Если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев.

В МУП «Каскад» на сегодняшний день сложилась тяжелая финансовая ситуация, которая выражается в отсутствии возможности своевременной оплаты по текущим обязательствам:

- за коммунальные услуги;

- перед поставщиками и подрядчиками;

- по краткосрочным кредитам;

- перед персоналам.

Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет, кто из кредиторов долго ждет оплаты и скорее всего начнет проявлять нетерпение. МУП «Каскад» необходимо, прежде всего, рассчитаться с долгами по налогам и сборам, перед внебюджетными фондами, так как отсрочки по этим платежам обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения. В последнюю очередь необходимо рассчитаться с персоналом организации.

Для повышения рентабельности собственных средств МУП «Каскад» может использовать эффект финансового рычага.

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию заемных средств, не смотря на их платность. Эффект финансового рычага определяется по формуле:

ЭФР=2/3(ЭР-СРСП)*ЗС/СС, (3.1)

где ЭР – экономическая рентабельность;

СРСП = 20%; ЗС – заемные средства;

СС - собственные средства.

ЭФР = 2/3(0,37-0,2)*1,55 = 0,18

Формула определения финансового рычага выводится из определения экономической рентабельности (или рентабельности актива):

ЭР= НРЭИ/Активы, (3.2)

где НРЭИ – прибыль до выплаты налогов и процентов.

ЭР = (167 тыс. руб./451 тыс. руб.)*100% = 37%

Из приведенных выше расчетов видно, что в 2009 году на МУП «Каскад» эффект финансового рычага положительный. Такой эффект дает приращение, а не вычет из рентабельности собственных средств. Для того, чтобы эффект финансового рычага стал более высоким, необходимо увеличивать экономическую рентабельность. Добиться этого предприятие может либо, сдерживая рост активов, либо увеличивая массу прибыли. Предприятие использует эффект финансового рычага для регулирования (повышения) рентабельности собственных средств, потому что такая необходимость существует.

Для увеличения рентабельности собственных средств нужно увеличивать как чистую прибыль, так и сумму собственных средств или привлекать заемные средства на выгодных условиях, чтобы их привлечение способствовало увеличению рентабельности собственных средств, а не ее уменьшению.

Для увеличения собственных оборотных средств необходимо:

- нарастить собственный капитал (увеличив резервный капитал, нераспределенную прибыль и резервы, повысив рентабельность с помощью контроля затрат и агрессивной коммерческой политики);

- внедрить долгосрочные заимствования;

- увеличить объем продаж и прибыли при рациональном управлении последней.

Повысить объем собственных финансовых ресурсов можно также путем сокращения суммы постоянных расходов на содержание управленческого персонала, ремонт основных средств. Нужно проанализировать использование прибыли: сокращение доли участия работников в прибыли, отчисление в резервный и страховые фонды следует рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия.

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

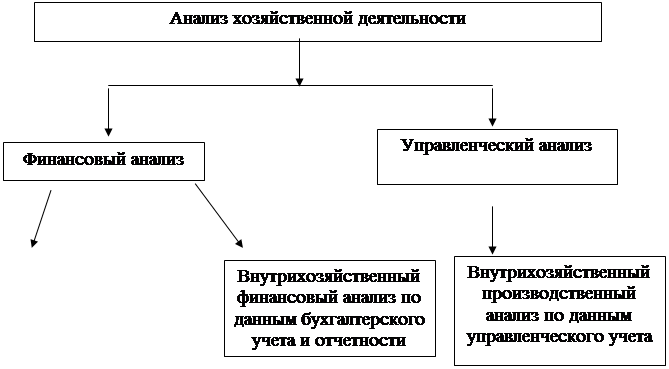

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

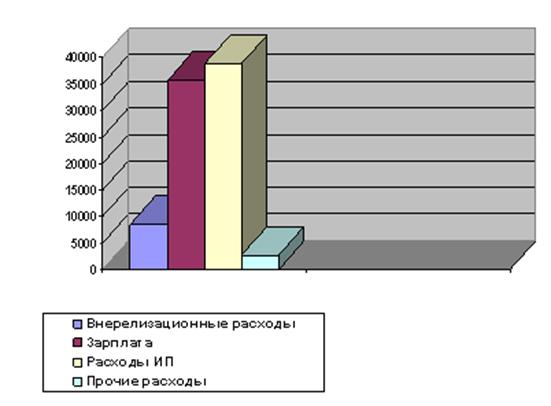

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

... капитала, ликвидности и финансовой устойчивости предприятия, а также предложены рекомендации по улучшению финансового состояния предприятия МТПП «Фармация». Заключение В данной курсовой работе были выполнены следующие задачи: изучение общетеоретических аспектов финансового анализа; изучение информационной и нормативно-правовой базы финансового анализа; изучение ...

0 комментариев