Содержание и цели финансового анализа

Анализ платежеспособности и финансовой устойчивости, как показатели финансового потенциала предприятия

Методика проведения анализа финансово-хозяйственной деятельности

Оценка финансовой устойчивости

Обоснование необходимости улучшения финансового состояния МУП «Каскад»

Предложения по улучшению финансового состояния МУП «Каскад»

Навигация

Методика проведения анализа финансово-хозяйственной деятельности

Улучшение финансового состояния муниципального предприятия

127755

знаков

19

таблиц

1

изображение

1.3 Методика проведения анализа финансово-хозяйственной деятельности

Информационной базой финансового анализа является бухгалтерская отчетность, которая представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Логика проведения анализа зависит в первую очередь от целей, которые ставятся аналитиком. Как правило, среди таких целей – получение ответов на вопросы, касающиеся имущественного потенциала предприятия и изменений в нем, структуры активов и источников средств, финансовых результатов хозяйственной деятельности, платежеспособности и финансовой устойчивости предприятия, перспектив финансово – хозяйственной деятельности [37. С. 23].

Аналитическая работа предполагает два этапа исследования: экспресс – анализ и углубленный анализ финансовой деятельности. Экспресс – анализ дает общее представление о предприятии на основе просмотра отчетов по формальным признакам, ознакомления с учетной политикой предприятия, выявления «больных» статей в отчетности, общей оценке имущественного и финансового состояния по данным баланса. Углубленный анализ включает в себя оценку имущественного потенциала с дальнейшим подразделением на такие процедуры как построение аналитического баланса, вертикальный, горизонтальный анализ баланса, анализ качественных сдвигов в имущественном потенциале и финансового потенциала – процедуры оценки ликвидности и платежеспособности, оценки финансовой устойчивости.

В составе финансовой отчетности предприятий, безусловно, основными являются бухгалтерский баланс и отчет о прибылях и убытках. Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса.

Чтобы использовать баланс для проведения анализа финансового состояния и устойчивости предприятия, исходную его форму преобразовывают в агрегированный вид.

Агрегирование баланса – это объединение однородных по экономическому содержанию статей Баланса [10. С. 16]. При этом статьи актива баланса перегруппировываются по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными – основные средства. Текущие пассивы перегруппировываются по сроку погашения.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние предприятия. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам Балансовых отчетов.

Агрегированный баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия.

Вертикальный анализ баланса позволяет получить наиболее общее представление о происходивших качественных изменениях в структуре средств и их источников, а также о динамике этих изменений. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и оценке ее изменений [47. С. 82].

Горизонтальный анализ предполагает построение одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополнены относительными – темпами роста или снижения. Цель горизонтального анализа заключается в выявлении абсолютных и относительных изменений величин различных статей баланса за определенный период и оценке этих изменений.

Корректное агрегирование статей Баланса является основой проведения качественного анализа. На основании статей агрегированного баланса рассчитывается большинство показателей, использующихся для характеристики финансового положения организации – коэффициенты ликвидности, финансовой устойчивости, оборачиваемости.

Глава 2 Анализ финансово-хозяйственной деятельности МУП «Каскад»

2.1 Общая характеристика предприятия

Учредителем предприятия является администрация муниципального образования «Усть-Ордынское». Предприятие является юридическим лицом и имеет в хозяйственном ведении обособленное имущество. Отвечает по своим обязательствам своим имуществом. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Предприятие имеет самостоятельный баланс. Полное название предприятия – Усть-Ордынское муниципальное унитарное предприятие «Каскад», сокращенное название – МУП «Каскад». Местонахождение предприятия – 669001, Россия, Усть-ордынский Бурятский округ, муниципальное образование «Эхирит-Булагатский район», п. Усть-Ордынский, ул. Кирова, 37.

Основной целью деятельности является оказание платных услуг населению и юридическим лицам в сфере жилищно-коммунального хозяйства.

Основными видами деятельности предприятия является:

- эксплуатация бани для предоставления бытовых услуг населению;

- стирка белья для населения и по заказам предприятий;

- оказание ремонтных, транспортных и бытовых услуг населению и предприятиям;

- организация оптовой, розничной торговли путем создания собственной сети и аренды торговых площадей, магазинов и складов;

- переработка древесины, ее реализация, капитальное строительство;

- производство сельскохозяйственной продукции.

Уставом предприятия предусмотрены следующие права:

- обладать обособленным имуществом, от своего имени приобретать имущественные и личные права и нести обязанности, быть истцом, ответчиком в суде;

- самостоятельно заключать договоры с любыми организациями, предприятиями, учреждениями, а так же гражданами в соответствие с целями и задачами в порядке, установленном мэром муниципального образования;

- покупать за безналичный и наличный расчет материальные ресурсы, имущество, в том числе основные средства у предприятий, организаций у предприятий, организаций, и физических лиц;

- производить расчеты с предприятиями и гражданами, как в безналичном порядке, так и наличными деньгами;

- приобретать продукцию, товары оптом и в розницу;

- создавать представительства, и филиалы, необходимые для производственной деятельности;

- пользоваться кредитными средствами.

Для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Организационная структура создает некоторый каркас, который является основой для формирования отдельных административных функций. Структура выявляет и устанавливает взаимоотношения сотрудников внутри организации. Структура организации определяет также структуру подцелей, которая служит критерием выбора при подготовке решений в различных частях организации. Численность предприятия составляет 18 человек (см. рис. 2.1).

Рис. 2.1 Организационная структура МУП «Каскад»

Анализ организационной структуры, представленной на рисунке 2.1, позволяет констатировать эффективность построения организационных единиц. Структура является линейно-функциональной, что вполне характерно для организаций с небольшой численностью человек.

Предприятие имеет четыре структурных подразделения: котельная, банное отделение, бухгалтерия, и хозяйственная часть. Все они находятся в непосредственном подчинений у руководителя предприятия.

Директор Предприятия назначается на должность на основании распоряжения Собственника, с ним заключается срочный трудовой договор. Заключение срочного трудового договора с руководителем Предприятия, его изменение прекращение осуществляется Собственником в порядке, установленном трудовым законодательством РФ и нормативными правовыми актами органов местного самоуправления. Директор предприятия без доверенности действует от имени Предприятия, в том числе:

- представляет интересы Предприятия;

- совершает сделки от имени Предприятия и заключает договоры в порядке, установленном законодательством РФ, нормативными правовыми актами органов местного самоуправления и Уставом;

- утверждает в установленном порядке структуру и штаты Предприятия;

- осуществляет прием на работу работников Предприятия, заключает с ними, изменяет и прекращает трудовые договоры, выдает доверенности, издает приказы;

- организует исполнение решений Учредителя и Собственника имущества;

- представляет представителям работников полную и достоверную информацию, необходимую для заключения коллективного договора, соглашения и контроля за его выполнением;

- ведет коллективные переговоры, заключает коллективный договор и представляет соответствующему органу, осуществляющему регистрацию коллективного договора, информацию о его выполнении;

- поощряет работников Предприятия за добросовестный и эффективный труд;

- требует от работников Предприятия исполнения ими трудовых обязанностей и бережного отношения к имуществу Предприятия, соблюдения правил внутреннего трудового распорядка;

- привлекает работников Предприятия к дисциплинарной и материальной ответственности в порядке, установленном законодательством РФ;

- принимает локальные нормативные акты;

- содействует созданию объединений работодателей и вступает в них;

- выполняет иные обязанности, возложенные на него законодательством РФ, нормативными правовыми актами органов местного самоуправления МО «Усть-Ордынское», Уставом, коллективным договором, соглашениями и трудовым договором.

Директор Предприятия не вправе быть учредителем (участником) юридических лиц, занимать должности и заниматься другой оплачиваемой деятельностью в государственных органах, органах местного самоуправления, коммерческих и некоммерческих организациях, кроме преподавательской, научной и иной творческой деятельности, заниматься предпринимательской деятельностью, быть единоличным исполнительным органом или членом коллегиального исполнительного органа коммерческой организации, за исключением случаев, если участие в органах коммерческой организации входит в должностные обязанности данного руководителя, также принимать участие в забастовках.

Директор предприятия подлежит аттестации в порядке, установленном Собственником имущества.

Директор Предприятия должен доводить до сведения Учредителя и Собственника информацию об известных ему совершаемых или предполагаемых сделках, в совершении которых он может быть признан заинтересованным.

Директор Предприятия признается заинтересованным в совершении сделки, если он, его супруг, родители, дети, братья, сестры, и (или) их аффилированные лица, признаваемые таковыми в соответствии с законодательством РФ:

- владеют двадцатью и более процентами акций (долей, паев) каждый в отдельности или в совокупности;

- занимают должности в органах управления юридического лица, в которой данное юридическое лицо выступит стороной или будет представлять интересы третьих лиц в отношении с Предприятием;

- являются стороной сделки или выступают в интересах третьих лиц в их отношениях с Предприятием.

Сделки, в совершении которых имеется заинтересованность руководителя Предприятия, не могут совершаться Предприятием без согласия Собственника имущества Предприятия.

Руководитель МУП «Каскад» при осуществлении своих прав и исполнения обязанностей должен действовать в интересах Предприятия добросовестно и разумно.

Руководитель в установленном законодательством РФ в порядке несет ответственность за убытки, причиненные Предприятию его виновными действиями (бездействиями), в том числе в случае утраты имущества Предприятия.

Прием на работу главного бухгалтера Предприятия, заключение с ним, изменение и прекращение трудового контракта осуществляются по согласованию с Собственником имущества.

Руководитель Предприятия отчитывается о деятельности Предприятия в порядке и сроки, установленные Собственников имущества.

Права и обязанности работников Предприятия определяются Трудовым кодексом РФ, иными федеральными законами и нормативными правовыми актами, коллективным договором и трудовыми договорами.

Данная организационная структура вполне эффективна для данного предприятия.

Форма и способы ведения учета на предприятии установлены на основании действующих нормативных документов: Федерального закона РФ «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ; Положения по бухгалтерскому учету «Учетная политика организации», утвержденного приказом МФ РФ от 9.12.1998 г. № 60Н (ПБУ/1-19); Действующих положений по бухгалтерскому учету (ПБУ 1-19); Плана счетов бухгалтерского учета финансово-хозяйственной организации и Инструкции по его применению, утвержденных приказом Минфина РФ от 21.10.2000 г. № 94н. Отраслевых документов, регламентирующих порядок бухгалтерского учета и отчетности, в части не противоречащей главе 25 Налогового кодекса. Других нормативных документов, регламентирующих порядок учета и контроля имущества, обязательств и хозяйственных операций экономических субъектов.

Бухгалтерский учет на предприятии осуществляется: бухгалтерской службой, возглавляемой главным бухгалтером; штатными бухгалтерами. Отдельному учету подлежат: производство и реализация работ, услуг населению; реализация работ, услуг прочего имущества; иные виды деятельности.

В организации применяются: журнально-ордерная форма; компьютерная (1С-«Предприятие» версия 7.7).

На предприятии утвержден рабочий план счетов бухгалтерского учета, применяемых на предприятии. Рабочий план счетов разработан на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных приказом Минфина РФ от 31.10.2000 г.

Первичные учетные документы принимаются к учету, если составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а также в случае, если для оформления хозяйственных операций не предусмотрены типовые формы первичной документации, утвержденные приказами по предприятию.

Порядок документооборота на предприятии определен Графиком сдачи первичной учетной документации утвержденным приказом по предприятию.

Предприятие составляет составляет промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала года.

2.2 Общий анализ баланса предприятия

Анализ финансового и хозяйственного положения основывается на анализе баланса предприятия. Сравнительный аналитический баланс можно получить из исходного баланса путем сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса;

2. Стоимость внеоборотных средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса;

3. Стоимость оборотных средств, равная итогу раздела 2 актива баланса;

4. Стоимость материальных оборотных средств;

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса;

6. Величина заемных средств равная сумме итогов разделов 5 и 6 пассива баланса;

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса.

За отчетный период имущество предприятия увеличилось на 2 054 тыс. рублей или на 54,8%. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материальные оборотные средства увеличились на 1 965 тыс. рублей или в 4 раза, денежные средства и краткосрочные финансовые вложения на 1 616 тыс. рублей или в 8 раз, дебиторская задолженность возросла на 2 395 тыс. рублей или на3,75 раза. В то же время недвижимое имущество уменьшилось на 2 936 тыс. рублей, что составляет 9,2 % от величины на начало 2008 года. После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса.

1. К таким статьям относится «Непокрытый убыток отчетного года». На предприятии на начало периода такой статьи не наблюдается, но на конец 2009 года она составила 604 тыс. рублей, что свидетельствует о неудовлетворительной работе предприятия за 2009 год. Так же на рассматриваемом предприятии присутствует «Непокрытый убыток прошлых лет» в размере 499,12 тыс. рублей, составляющий 5,9 % от стоимости имущества, что также говорит о неудовлетворительной работе предприятия в 2008 году.

2. Статьи, говорящие об определенных недостатках в работе предприятия: наличие сумм «плохих» долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». На предприятии отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но имеет место краткосрочная дебиторская задолженность в сумме 265,55 тыс. рублей на конец года, увеличившаяся за год на 395, 19 тыс. рублей (+ 25 %), что увеличило итог баланса на 10%. Несмотря на то, что дебиторская задолженность краткосрочная, наличие ее в такой значительной сумме характеризует отвлечение оборотных средств предприятия из производственно-хозяйственного оборота (см. табл. 2.1).

Таблица 2.1 Оценка имущества предприятия (Актив), тыс. руб.| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 г. | Отклонение 2009 г. | |||

| Абсолют. | % | Абсолют. | % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 | 9 | |

| 1.ОС и прочие внеоборотные активы | 38100 | 31905 | 28969 | -6194140 | 83,7 | -2936 | 90,8 | |

| - то же в % к имуществу | 78,6 | 75,8 | 44,5 | -2,8 | ---- | -31,3 | ---- | |

| 1.1.Основные средства | 34312 | 27618 | 24194 | -6694 | 80,5 | -3424 | 87,6 | |

| -то же в % к внеоборотным активам | 90 | 86,6 | 83,5 | -3,4 | ---- | -3,1 | ---- | |

| 1.2.Незавершенное строительство | 3586 | 4086 | 4574 | 500 | 113,9 | 487 | 112 | |

| -то же в % к внеоборотным активам | 9,4 | 12,8 | 15,8 | 3,4 | ---- | 3,0 | ---- | |

| 1.3.Долгосрочные финансовые вложения | 201 | 201 | 201 | 0 | 100,0 | 0 | 100,0 | |

| -то же в % к внеоборотным активам | 0,53 | 0,63 | 0,70 | 0,10 | ---- | 0,06 | ---- | |

| 2.Оборотные (мобильные) средства | 10374 | 7682 | 33070 | -2691 | 74 | 25387 | 43,0 | |

| - то же в % к имуществу | 21,4 | 18,3 | 50,8 | -3,1 | ---- | 32,5 | ---- | |

| 2.1.Материальные оборотные средства | 7683 | 6583 | 26548 | -1099 | 85,7 | 1996 | 403 | |

| -то же в % к оборотным средствам | 74 | 85,7 | 80,3 | 11,6 | ---- | -5,4 | ---- | |

| 2.2.Денежные средства и краткосрочные финансовые вложения | 933 | 228 | 1844 | -704 | 24,5 | 1616 | в 8 раз | |

| -то же в % к оборотным средствам | 9,0 | 3,0 | 5,6 | -6,0 | ---- | 2,6 | ---- | |

| 2.3.Дебиторская задолженность | 1757 | 870360 | 3265 | -887 | 49,5 | 2395 | в 3,75 раза | |

| -то же в % к оборотным средствам | 16,9 | 11,3 | 9,9 | -5,6 | ---- | -1,5 | ---- | |

| 2.4.НДС по приобретенным ценностям | ---- | ---- | 1411 | ---- | ---- | 1411 | ---- | |

| -то же в % к оборотным средствам | ---- | ---- | 4,3 | ---- | ---- | 4,3 | ---- | |

| 3.Убытки | 0 | 24991 | 3103 | 2499 | ---- | 604 | 124 | |

| - то же в % к имуществу | 0 | 5,9 | 4,8 | 5,9 | ---- | -1,1 | ---- | |

| БАЛАНС | 48474 | 42087 | 75060 | -6386 | 86,8 | 23054 | 154,8 | |

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

Анализируя в динамике показатели, можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год на 3 054 тыс. рублей или на 54,8%, в то время как за предыдущий год данный показатель уменьшился на 386, 89 тыс. рублей или на 13,2%. Увеличение имущества предприятия в 2009 году можно охарактеризовать как негативное, т. к. их рост произошел не за счет роста собственных средств, а за счет роста заемных средств.

В составе имущества к началу отчетного года оборотные средства составляли 18,3%. За прошедший период они возросли на 387 тыс. рублей, а их удельный вес в стоимости активов предприятия поднялся до 50,8%.

Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 2,6% в структуре оборотных средств. Но несмотря на рост, доля их в структуре оборотных средств составила лишь 5,6% на конец 2009 года, при 3% на конец 2008 года.

В то же время менее ликвидные средства – дебиторская задолженность составила на начало года 11,3% оборотных средств, а на конец года 9,9%, такое снижение можно охарактеризовать позитивно. Ее абсолютное увеличение на 395 тыс. рублей, способствовало росту оборотных средств лишь на 9,4%. На предприятии данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 265 тыс. рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Большими темпами росли материальные оборотные средства, которые увеличились в 2009 году в 4 раза, при их уменьшении в 2008 году на 14,3%. Доля их в общей стоимости оборотных средств в 2008 году возросла с 74% до 85,7%, а 2009 году доля материальных оборотных средств, несмотря на их абсолютный рост, упала с 85,7% до 80,3% (-5,4%).

Необходимо отметить, что доля запасов в составе имущества на конец 2009 года составила 50,8%, т. е. имеет значительный вес. Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения являются затруднения с реализацией услуг, которые обусловлены тем, что на рынке жесткая конкуренция. Кроме того, на предприятии нет постоянных посетителей, качество предоставляемых услуг оставляет желать лучшего, так как в коммерческих банях сервис намного выше за счет наличия современного оборудования. К тому же запасы закупленные еще несколько лет назад продолжают лежать на складе предприятия.

Поэтому необходимо наиболее эффективно управлять запасами, а для этого нужно рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса.

Пассивная часть баланса сведена в таблицу 2.2 и имеет следующий вид:

Таблица 2.2

Собственные и заемные средства предприятия (Пассив), тыс. руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 г. | Отклонение 2009 г. | ||

| Абсолют. | % | Абсолют. | % | ||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 | 9 |

| 1. Собственные средства предприятия | 35445 | 36670 | 36670 | 1225 | 103,5 | 0 | 100,0 |

| -то же в % к имуществу | 73,1 | 87,1 | 56,3 | 14,0 | ---- | -30,8 | ---- |

| 1.1.Наличие собственных оборотных средств | -2654 | 2265 | 4598 | 4920 | -85,4 | 2332 | 203,0 |

| -то же в % к собственным средствам. | ---- | 6,18 | 12,5 | 6,18 | ---- | 6,32 | ---- |

| 2. Заемные средства | 13028 | 5416 | 2847 | -7612 | 41,6 | 2305 | в 5 раз |

| -то же в % к имуществу | 26,9 | 12,9 | 43,7 | -14,0 | ---- | 30,8 | ---- |

| 2.1.Краткосрочные кредиты и займы | 2008 | ---- | 9297 | -2008 | ---- | 9297 | ---- |

| - в % к заемным средствам. | 15,4 | ---- | 32,7 | -15,4 | ---- | 32,7 | ---- |

| 2.2.Кредиторская задолженность; | 11028740 | 5416710 | 19174050 | -5612030 | 49 | 13757340 | в 3,75 раза |

| - в % к заемным средствам. | 84,6 | 100,0 | 67,3 | 15,4 | ---- | -32,7 | ---- |

| БАЛАНС | 48474 | 42087 | 75060 | -6386 | 86,8 | 23054 | 154,8 |

Пассивная часть баланса увеличилась за счет роста заемных средств на 3 054 тыс. рублей, в том числе за счет увеличения по следующим статьям:

- «Кредиторская задолженность» увеличилась на 3 757 тыс. рублей (в 3,75 раза);

- «Краткосрочные кредиты и займы» на начало периода равные 0, а концу 2009 года составили 297 тыс. рублей.

Удельный вес собственных средств довольно значительный в структуре баланса на начало года и составляет 87,1%, а к концу периода произошло значительное уменьшение их доли до 56,3%. Причиной такого снижения доли собственных средств явился рост кредиторской задолженности с на 35% и как следствие увеличение ее доли в валюте баланса на 16,5%.

Также значительное влияние на снижение доли собственных средств оказало появление к концу периода такой статьи как «Краткосрочные кредиты и займы», которая к концу отчетного периода составила 14,27% к валюте баланса. Данную направленность увеличения заемных средств, даже при не уменьшаемой стоимости собственных средств, нужно назвать негативной.

Одной из самых «больных» статей, является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (67,3% от суммы заемных средств) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях.

Таким образом, на основании проведенного предварительного обзора баланса МУП «Каскад» за 2007-2009 года, можно сделать вывод о неудовлетворительной работе предприятия и росте «больных» статей в 2009 году.

С финансовой точки зрения структура оборотных средств улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путем сопоставления ее показателей за несколько хронологических периодов по анализируемому предприятию.

Показателями оборачиваемости являются: коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчетный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств; время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 2.3.

Таблица 2.3

Показатель оборачиваемости оборотных средств, тыс. руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 г. | Отклонение 2009 г. | ||

| Абсолют. | % | Абсолют. | % | ||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 | 9 |

| 1. Собственные средства предприятия | 35445 | 36670 | 36670 | 1225 | 103,5 | 0 | 100,0 |

| -то же в % к имуществу | 73,1 | 87,1 | 56,3 | 14,0 | ---- | -30,8 | ---- |

| 1.1.Наличие собственных оборотных | -2654 | 2265 | 4598 | 4920 | -85,4 | 2332 | 203,0 |

| -то же в % к собственным средствам. | ---- | 6,18 | 12,5 | 6,18 | ---- | 6,32 | ---- |

| 2. Заемные средства | 13028 | 5416 | 28471 | -7612 | 41,6 | 23054 | в 5 раз |

| -то же в % к имуществу; | 26,9 | 12,9 | 43,7 | -14,0 | ---- | 30,8 | ---- |

| 2.1.Краткосрочные кредиты и займы | 2008 | ---- | 9297 | -2008 | ---- | 9297 | ---- |

| - в % к заемным средствам. | 15,4 | ---- | 32,7 | -15,4 | ---- | 32,7 | ---- |

| 2.2.Кредиторская задолженность | 11028 | 5416 | 19174 | -5612 | 49 | 13757 | в 3,75 раза |

| - в % к заемным средствам. | 84,6 | 100,0 | 67,3 | 15,4 | ---- | -32,7 | ---- |

| БАЛАНС | 48474 | 42087 | 75060 | -6386 | 86,8 | 2305 | 154,8 |

Из данных таблицы 2.3 видно, что произошло снижение оборачиваемости всех приведенных показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2007 годом на 12,3 оборота, а с 2008 годом с 43 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8 дней в 2008 и 10 дней в 2009 году. Это говорит о том, что дебиторская задолженность погашается достаточно быстро.

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 2008 году до 4,5 оборотов в 2009 году. Соответственно время оборота увеличилось до 81 дня. Уменьшение оборачиваемости в 2009 году произошло за счет затруднений с реализацией услуг, которые в свою очередь вызваны неэффективностью управления запасами, недостаточным исследованием фирмой рынков сбыта и возможностей расширения каналов сбыта.

Величина внеоборотных активов в течение 2-х лет непрерывно снижалась. В 2008 году это уменьшение составило 9,2%. Их доля в имуществе также снижалась. Так в 2009 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось, оборотные средства выросли в 4 раза. Таким образом, темп прироста оборотных средств был в 4,74 раза выше, чем внеоборотных средств. Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, а именно, резкое увеличение количества запасов, которые заморозили часть оборотных средств.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за анализируемый период на 12,4% при их удельном весе во внеоборотных активах на конец года 83,5%. Снижение внеоборотных активов в 2008 году также связано с уменьшением статьи «Основные средства» за год на 19,6 %, их удельный вес за 2008 год сократился на 3,4 % (с 90 до 86,6 %).

Статья «Незавершенное строительство» на протяжение двух лет постепенно растет. В 2008 году она возросла на 13,9%, ее доля в внеоборотных активах увеличилась с 9,4% до 12,8% (+3,4%). В 2009 году «Незавершенное строительство» увеличилось на 12%, при ее росте в доле внеоборотных активов с 12,8% до 15,8% (+3,0%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 2008 года они составляли 0,53%, в начале 2009 года 0,63%, а в начале 2009 года 0,7%. Их удельный вес незначительно увеличивается за счет изменения доли других статей внеоборотных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, а наименьшую долю долгосрочные финансовые вложения.

В целом по активу можно отметить некоторое улучшение финансового состояния МУП «Каскад», увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года.

Оценка ликвидности.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства.

Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса приведен в таблице 2.4, 2.5 и 2.6.

Таблица 2.4

Анализ ликвидности баланса за 2007 год, тыс. руб.

| АКТИВ | На начало года | На конец года | ПАССИВ | На начало года | На конец года | Платежный излишек | |

| на начало года | на конец года | ||||||

| 1 | 3 | 4 | 5 | 7 | 8 | 9 | 10 |

| 1.Наиболее ликвидные активы (А1) | 1231 | 933 | 1.Наиболее срочные обязательства (П1) | 21468 | 11028 | -20237 | -10095 |

| 2.Быстро-реализуемые активы (А2) | 2142 | 1757 | 2.Кратко-срочные пассивы (П2) | 15265 | 20080 | 615 | -242 |

| 3.Медленно-реализуемые активы (А3) | 7521 | 8500 | 3.Долго-срочные пассивы (П3) | 1563 | 0 | 595 | 850 |

| 4.Трудно-реализуемые активы (А4) | 22500 | 38100 | 4.Постоян-ные пассивы (П4) | 14376 | 35445 | 812 | 265 |

| БАЛАНС | 52674 | 48474 | БАЛАНС | 52674464 | 48474 | - | - |

Проанализировав ликвидность МУП «Каскад» за 2007 год можно сделать обобщающий вывод об общем снижении ее уровня. За год существенно произошло снижение наиболее ликвидных активов. И повышение срочных обязательств. Группа быстрореализуемых активов так же существенно снизилась. Спад составил -385 тыс. руб. Однако к концу года возросли труднореализуемые активы. Рост составил 56%. Ситуация усугубляется еще и ростом срочных обязательств. Однако ситуация в 2008 году несколько изменилась. Об этом свидетельствуют данные, представленные в таблице 2.5.

Таблица 2.5

Анализ ликвидности баланса за 2008 год, тыс. руб.

| АКТИВ | На начало года | На конец года | ПАССИВ | На начало года | На конец года | Платежный излишек | |

| на начало года | на конец года | ||||||

| 1 | 3 | 4 | 5 | 7 | 8 | 9 | 10 |

| 1.Наиболее ликвидные активы (А1) | 933 | 228 | 1.Наиболее срочные обязательства (П1) | 11028 | 5416 | -1009 | -518 |

| 2.Быстро-реализуемые активы (А2) | 1757 | 870 | 2.Кратко-срочные пассивы (П2) | 2008 | 0 | -242 | 870 |

| 3.Медленно-реализуемые активы (А3) | 8500 | 6681 | 3.Долго-срочные пассивы (П3) | 0 | 0 | 850 | 668 |

| 4.Трудно-реализуемые активы (А4) | 38100 | 11905 | 4.Постоян-ные пассивы (П4) | 35445 | 36670 | 265 | -476 |

| БАЛАНС | 48474 | 42087 | БАЛАНС | 48474 | 42087 | - | - |

По данным таблицы 2.5 можно говорить о том, что в 2008 году предприятие не сможет погасить краткосрочные обязательства. Об этом свидетельствует дальнейший спад уровня текущей ликвидности. Хотя уровень труднореализуемых активов в балансе предприятия стало гораздо меньше (на 31%) существенно это не влияет на обще положение. Спад и быстрореализуемых и наиболее ликвидных активов повлиял на ухудшение ситуации.

Кроме того в пассиве за 2008 год так же произошли некоторые структурные изменения, отрицательно повлиявшие на уровень ликвидности МУП «Каскад». (продолжающейся рост наиболее срочных обязательств, который в 2008 году составил 3,5%). Анализ ликвидности баланса за 2009 год представлен в следующей таблице 2.6.

Таблица 2.6

Анализ ликвидности баланса за 2009 год, тыс. руб.

| АКТИВ | На начало года | На конец года | ПАССИВ | На начало года | На конец года | Платежный излишек | |

| на начало года | на конец года | ||||||

| 1 | 3 | 4 | 5 | 7 | 8 | 9 | 10 |

| 1.Наиболее ликвидные активы (А1) | 228 | 1844 | 1.Наиболее срочные обязательства (П1) | 5416 | 1917 | -5187 | -17329 |

| 2.Быстро-реализуемые активы (А2) | 870 | 3265 | 2.Краткосрочные пассивы (П2) | 0 | 9297 | 870 | -6032 |

| 3.Медленно-реализуемые активы (А3) | 6681 | 27959 | 3.Долгосрочные пассивы (П3) | 0 | 27176 | 6681 | 27959 |

| 4.Трудно-реализуемые активы (А4) | 11905 | 28969 | 4.Постоян-ные пассивы (П4) | 36670 | 36670 | -4764 | -7701 |

| БАЛАНС | 42087 | 75060 | БАЛАНС | 42087 | 75060 | - | - |

На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Таким образом, в конце года предприятие могло оплатить ликвидными средствами лишь 9,6% своих краткосрочных обязательств, что свидетельствует о существенном недостатке ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалеком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

Текущая ликвидность на конец года = (А1+А2)-(П1+П2) = -3 361 220 рублей. То есть на конец года текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (А2<П2), то даже при погашении МУП «КАСКАД» краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной.

Можно отметить, что по сравнению с 2007 годом ситуация кардинально изменилась, т. е. в конце 2009 года при условии погашения краткосрочной дебиторской задолженности, предприятие смогло бы погасить свои краткосрочные обязательства. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным.

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

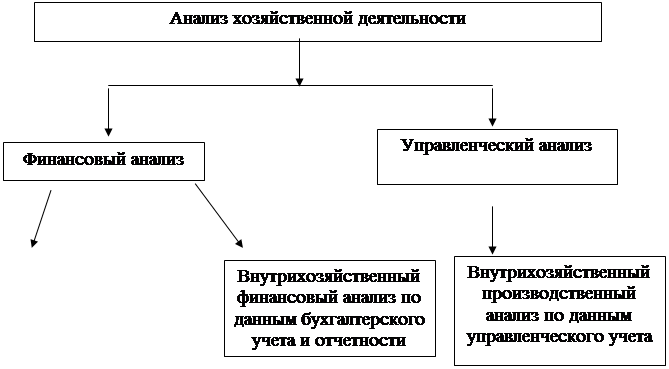

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

... капитала, ликвидности и финансовой устойчивости предприятия, а также предложены рекомендации по улучшению финансового состояния предприятия МТПП «Фармация». Заключение В данной курсовой работе были выполнены следующие задачи: изучение общетеоретических аспектов финансового анализа; изучение информационной и нормативно-правовой базы финансового анализа; изучение ...

0 комментариев