Содержание и цели финансового анализа

Анализ платежеспособности и финансовой устойчивости, как показатели финансового потенциала предприятия

Методика проведения анализа финансово-хозяйственной деятельности

Оценка финансовой устойчивости

Обоснование необходимости улучшения финансового состояния МУП «Каскад»

Предложения по улучшению финансового состояния МУП «Каскад»

Навигация

Оценка финансовой устойчивости

Улучшение финансового состояния муниципального предприятия

127755

знаков

19

таблиц

1

изображение

2.3 Оценка финансовой устойчивости

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств;

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал;

3. Общая величина основных источников формирования запасов и затрат. В виду отсутствия краткосрочных заемных средств данный показатель суммарно равен второму.

Рассчитанные показатели приведены в таблице 2.7.

Таблица 2.7

Определение типа финансового состояния предприятия, тыс. руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1 | 2 | 3 | 5 |

| 1.0бщая величина запасов и затрат | 7683 | 6583 | 27959 |

| 2.Наличие собственных оборотных средств | -2654 | 2265 | 4598 |

| 3.Функционирующий капитал (КФ) | -2654 | 4764 | 7701 |

| 4.0бщая величина источников (ВИ) | -654 | 4764 | 16999 |

| 1.Излишек (+) или недостаток (-) | -10337 | -4317 | -23361 |

| 2.Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников | -10337 | -1818 | -20258 |

| 3.Излишек (+) или недостаток (-) общей величины основных источников | -8337 | -1818 | -10960 |

То есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец года.

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой ситуации

![]() (2.1)

(2.1)

Возможно выделение 4-х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0; т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

На МУП «Каскад» трехкомпонентный показатель финансовой ситуации S={0;0;0} как в 2007, так и 2008, и в 2009 году. Таким образом, финансовую устойчивость в начале и в конце отчетного периода можно считать критической.

Теперь можно сделать выводы о финансовой устойчивости предприятия в целом.

1. Коэффициент независимости на МУП «Каскад» на конец 2009 года составляет 0,56, что близко к рекомендуемой норме, следовательно, предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Но нужно отметить снижения данного коэффициента по сравнению с 2008 годом на 0,31.

2. Значение коэффициента соотношения заемных и собственных средств свидетельствует, что в начале отчетного периода предприятие привлекало на каждый 1 рубль собственных средств, вложенных в активы 15 копеек заемных средств. В течение отчетного периода заемные средства выросли до 78 копеек на каждый 1 рубль собственных вложений. Тенденция резкого увеличения заемных средств может в будущем усилить зависимость предприятия от привлеченных средств. На "МУП «КАСКАД» это выражается в постоянном росте кредиторской задолженности с одновременным падением доли собственных средств.

3. Коэффициент реальной стоимости основных и материальных оборотных средств начиная с конца 2007 года постепенно снижается, так на конец 2007 года он составлял 0,7, а к концу 2009 года составил лишь 0,4. Такое резкое снижение негативно влияет на финансовое положение предприятия, т. к. имущество произвольного назначения составило лишь 40 % в имуществе предприятия.

4. Коэффициент реальной стоимости основных средств на конец периода также ниже нормативного и составляет 0,37, что свидетельствует о слишком малой доли основных средств в имуществе предприятия.

Оценка платежеспособностиЛиквидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведенной в таблице 2.7. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Проанализируем коэффициенты L2, L3, L4 и их изменение.

1. Коэффициент абсолютной ликвидности на конец 2009 года составил 0,06, при его значении на начало года 0,04. Это значит, что только 6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 3 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 65% от общей суммы кредиторской задолженности). Хотя можно отметить рост данного показателя за отчетный период в 1,5 раза, что является позитивным моментом.

2. Значение промежуточного коэффициента покрытия с 0,2 на начало 2009 года уменьшилось до 0,18 на конец года и стало ниже нормативного значения на 0,052. То есть за счет дебиторской задолженности, в случае ее выплаты, МУП «Каскад» сможет погасить 18 % кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 2009 года не удовлетворительным, и в действительности может еще более ухудшиться вследствие зависимости от таких факторов, как: скорости платежного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

3. Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,3 и составил на конец года 1,1 (при норме >2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 10 % от суммы оборотных активов.

Исходя из данных баланса на МУП «Каскад» коэффициенты, характеризующие платежеспособность, имеют следующие значения (см. табл. 2.8).

Таблица 2.8

Коэффициенты, характеризующие платежеспособность

| Наименование показателя | Норма | Пояснение | 2007 г. | 2008 г. | 2009 г. |

| ||

| 1 | 3 | 4 | 5 | 6 | 9 |

| ||

| Общий показатель ликвидности | ³1 | Осуществляется оценка изменения финансовой ситуации в организации | 0,36 | 0,49 | 0,498 |

| ||

| Коэффициент абсолютной ликвидности | ³0,2¸0,7 | Показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счет денежных средств. | 0,07 | 0,04 | 0,06 |

| ||

| Промежуточный коэффициент покрытия | ³0,7 | Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. | 0,2 | 0,2 | 0,18 |

| ||

| Общий текущий коэффициент покрытия | ³2 | Показывает платежные возможности предприятия, не только при условии своевременных расчетов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 0,796 | 1,4 | 1,1 |

| ||

| Коэффициент текущей ликвидности | ³2 | Характеризует общую обеспеченность предприятия оборотными средствами. | 0,796 | 1,4 | 1,16 |

| ||

Коэффициент обеспеченности собственными оборотными средствами | ³0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. | <0 | 0,29 | 0,14 |

| ||

| Коэффициент восстановления платежеспособности. | ³1 | Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. | - | 0,85 | 0,585 | |||

Таким образом, все показатели кроме (L6), характеризующие платежеспособность предприятия находятся на уровне ниже нормы, кроме того, при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец года составляло 0,498, то есть в среднем (при условии реализации абсолютно ликвидных средств, 50% быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не сможет покрыть еще 50,2 % обязательств в порядке их срочности. По сравнению с 2008 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году МУП «Каскад» не мог погасить в порядке срочности 51 % обязательств.

Оценка рентабельности. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующую группу: Рентабельность продукции, продаж (показатели оценки эффективности управления);

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен, чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

- рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от ее реализации (без НДС);

- общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

- рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

- рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене (см. табл. 2.9)

Таблица 2.9

Показатели рентабельности продукции

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009/2008, % |

| 1 | 3 | 4 | 5 | 6 |

| 1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей), руб. | 66365 | 56494 | 75044 | 32,8 |

| 2. Прибыль от реализации, руб. | 32153 | 20153 | 19950,5 | -1 |

| 3. Балансовая прибыль, руб. | 12045 | 10860 | 7323,4 | 32 |

| 4. Чистая прибыль, руб. | 9815,5 | 8101 | 6064,7 | -25,1 |

| 1. Рентабельность всей реализованной продукции. | 4,2 | 3,6 | 2,6 | -1 |

| 2. Общая рентабельность. | 0,45 | 0,19 | 0,97 | 0,78 |

| 3. Рентабельность продаж по чистой прибыли. | 0,21 | 0,14 | 0,8 | 0,66 |

На основе расчетов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 0,21 в 2007 до 0,8 в 2009 году, то есть увеличился в 4 раза. Это говорит о том, что в 2009 году каждый рубль реализации приносил в среднем около 1 копейки балансовой прибыли.

Показатель рентабельности продаж по чистой прибыли также вырос в 2009 году с 0,14 на начало года до 0,8 на конец отчетного периода. Это говорит о том, что спрос на продукцию несколько возрос. Таким образом, в 2009 году на 1 рубль реализованной продукции предприятие имело лишь 0,8 копеек чистой прибыли.

Рентабельность всей реализованной продукции снизилась за отчетный период на 1 % и составила к концу 2009 года 2,6 %. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 1 копейку меньше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие.

В 2008 году вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, а также вследствие получения убытков от внереализационных операций показатели рентабельности продукции существенно снизились.

Выводы: Балансовая прибыль на МУП «Каскад» в 2009 году существенно увеличилась по сравнению с 2008 годом на 623 тыс. рублей. Этому увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счет появления статьи дохода «Проценты к получению» и превышения абсолютного изменения операционных доходов над абсолютным превышением операционных расходов, что увеличило балансовую прибыль на 60,5%. Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 274 тыс. рублей, снизивший балансовую прибыль на 37,4%.

Таким образом, факторы, уменьшающие балансовую прибыль по сумме, были перекрыты действием увеличивающих ее факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим.

Результатом от прочей финансово-хозяйственной деятельности в 2009 году стал убыток в размере 988 тыс. рублей, в то время как в предыдущем году наблюдался убыток в размере 1 445 тыс. рублей, который уменьшился за отчетный период на 456 тыс. рублей.

В отчетном году результат от прочих внереализационных операций представляет собой убыток, который уменьшился по сравнению с 2008 годом на 59,4%.

После уплаты налога на прибыль в распоряжении предприятия осталось 606 тыс. рублей. Этих средств оказалось не достаточно для покрытия всех расходов. В 2009 году убыток отчетного периода составил 604 тыс. руб.

За 2009 год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 2008 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчетном году приходилось 1,12 копеек балансовой прибыли. В целом все показатели прибыли и рентабельности в отчетном году возросли, что положительно характеризует деятельность предприятия в 2009 году.

Для повышения эффективности предлагается диверсифицировать производство услуг. Предлагается организовать кабинет массажа с использованием современных методов лечебного, антицелюлитного, расслабляющего и др. видов массажей. К тому же предлагается организовать прачечную, салон маникюра, педикюра и парикмахерскую.

Глава 3 Разработка мер повышения эффективности финансово-хозяйственной деятельности МУП «Каскад»

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

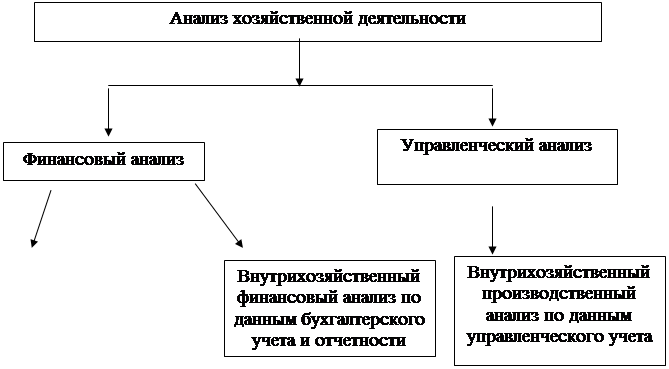

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

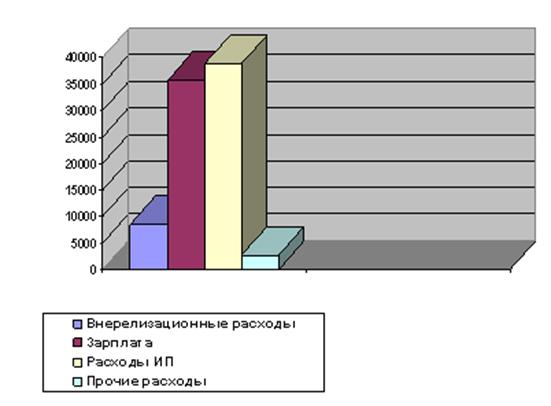

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

... капитала, ликвидности и финансовой устойчивости предприятия, а также предложены рекомендации по улучшению финансового состояния предприятия МТПП «Фармация». Заключение В данной курсовой работе были выполнены следующие задачи: изучение общетеоретических аспектов финансового анализа; изучение информационной и нормативно-правовой базы финансового анализа; изучение ...

0 комментариев