Сущность системы налогообложения предприятия

Краткая организационно-экономическая характеристика предприятия

Анализ структуры имущества

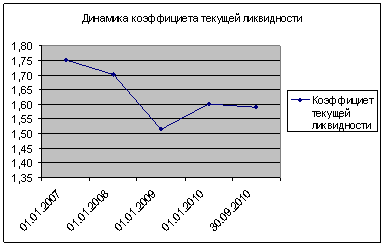

Анализ платежеспособности предприятия

Анализ оборачиваемости оборотных средств

Анализ деловой активности и эффективности управления предприятием

Определение валового дохода

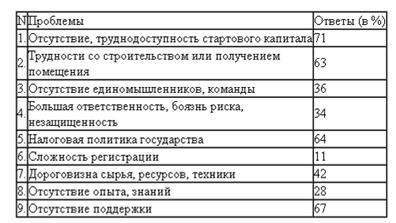

Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

Навигация

Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

Система налогообложения предприятий на примере ООО "Визит"

67578

знаков

13

таблиц

7

изображений

3.3 Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

При сложившейся не очень позитивной ситуации на предприятии - в этом году объем товарных операций был не столь велик, как в период 2004г. – 2005г., более того фирма понесла убытки, что привело к убыточности производства, и как следствие фирма не смогла покрыть убыток от реализации б/а напитков.

Для улучшения своего положения с прибылью, фирме необходимо увеличить объем товарно-посреднических операций и повысить рентабельность продукции.

В прошлом году фирме удалось за счет большего объема операций с товарами перекрыть убыток завода и даже получить прибыль. Но в этом году объем товарных операций был не столь велик, и фирма не смогла покрыть убыток от реализации б/а напитков.

На рентабельность продукции сильное влияние оказывает фактор сезонности производства б/а напитков. Следует обратить внимание и на изменение политики по реализации товаров, применяя: рекламу, массовые продажи, торговые скидки на продукцию.

Дополнительную пользу в системе налогообложения предприятия может принести применение новых, предложенных в Проекте методов начисления амортизации, например, использование варианта, при котором амортизация не начисляется для активов, вступивших в строй во второй половине года, и начисляется в полном объеме для активов, используемых начиная с первого полугодия. При этом возможна комбинация комплекта активов, подлежащих амортизации.

Согласно этому методу не только упростится ведение и составление отчетности, но и гораздо уменьшатся уплаты по налогу на прибыль в бюджет, что позволит предприятию улучшить свое финансовое состояние, тем самым вывести фирму из кризиса.

Сейчас на ООО «Визит» используется прямолинейное начисление амортизации. Рассмотрим на примере 2008г. систему начислений, используемую на предприятии сейчас, и систему, предлагаемую Проектом.

Первоначальная стоимость нового оборудования, приобретенного во второй половине отчетного периода составила 30000 грн., ее ликвидационная стоимость равна 1000 грн., при этом срок эксплуатации данного оборудования 10 лет.

При начислении годовой амортизации линейным методом, ее сумма будет равна 2900 грн.((30000 - 1000)/10).

В случае начисления амортизации новым методом, предусматривается, что, так как оборудование приобретено во второй половине года, то в этом периоде амортизация начисляться не будет, хотя на баланс оно поставлено в данном отчетном периоде.

Следовательно, первая для предприятия выгода состоит в том, что срок начисления амортизации фактически сокращается на год. Что касается самой нормы амортизации, то согласно формулам 3.1 и 3.2 годовая норма амортизации составляет 28% стоимости оборудования. Построим таблицу начисления амортизации.

Таблица 3.1 - Данные по определению ежегодных амортизационных отчислений

| Год | Стоимость, грн. | Норма ам., % | Сумма ам., грн | Остат. ст., грн |

| 2008г. | 29000 | 28% | 8120 | 20880 |

| 2009г. | 20880 | 28% | 5846, | 15034 |

| 2010г. | 15034 | 28% | 4210 | 10824 |

| 2011г. | 10824 | 28% | 3031 | 7793 |

| 2012г. | 7793 | 28% | 2182 | 5611 |

| 2013г. | 5611 | 28% | 1571 | 4040 |

| 2014г. | 4040 | 28% | 1131 | 2909 |

| 2015г. | 2909 | 28% | 815 | 2094 |

| 2016г. | 2094 | 28% | 586 | 1508 |

| 2017г. | 1508 | 28% | 422 | 1086 |

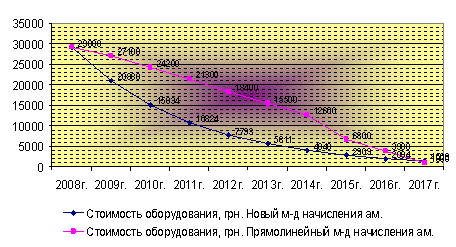

Исходя из данных мы видим, что посредством данного метода изначально вычитается гораздо большая сумма амортизации, чем это было бы при использовании прямолинейного метода, при этом значительно сокращается база начисления налога.

Теперь сравним изменения в стоимости оборудования в течение эксплуатационного периода, пользуясь данными табл. 3.2.

Таблица 3.2 - Сравнительная характеристика изменения стоимости оборудования.

| Год | Стоимость оборудования, грн. | |

| Новый м-д начисления ам. | Прямолинейный м-д начисления ам. | |

| 2008г. | 29000 | 29000 |

| 2009г. | 20880 | 27100 |

| 2010г. | 15034 | 24200 |

| 2011г. | 10824 | 21300 |

| 2012г. | 7793 | 18400 |

| 2013г. | 5611 | 15500 |

| 2014г. | 4040 | 12600 |

| 2015г. | 2909 | 6800 |

| 2016г. | 2094 | 3900 |

| 2017г. | 1508 | 1000 |

В графической интерпретации эти данные можно отобразить следующим образом:

Рис. 3.1 - Изменения стоимости оборудования при новом и прямолинейном методе начисления амортизации

Еще один выход из сложившейся ситуации, это все же увеличение непосредственно валового дохода, при минимальных фактических издержках.

В этом случае одной из тактических задач на пути к достижению поставленной цели, является проведение эффективной политики сбыта. А как ее осуществить с минимумом издержек и с максимальной пользой?

Сейчас, во время информационно-технологической эры, осуществить это легко и доступно, главное найти правильный подход. Например, можно создать свой Интернет-магазин, через который осуществлять часть оборота своей продукции с минимумом неоправданных издержек.

ВЫВОДЫ

Налоговая система является одним из главных элементов рыночной экономики. На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней Украины, ищущей лучшие пути реформирования своего народного хозяйства.

При этом эффективное производство - основной аспект достижения предприятием поставленных перед ним целей, реализации комплекса социально-экономических задач. Основа эффективного производства - рациональное использование всех, находящихся в распоряжении предприятия, ресурсов, главные из которых - материальные, трудовые ресурсы, основные производственные фонды и оборотные средства.

Цель курсовой работы заключается в проведении анализа финансово-хозяйственной деятельности, а также определение платежеспособности ООО «Визит» и представлении рекомендованных мероприятий по улучшению деятельности через улучшение эффективности функционирования системы налогообложения предприятий, а также разработке аналогичных мероприятий для ООО «Визит» в частности.

В целом, делая общий вывод по финансово-хозяйственному состоянию предприятия, структуре его имущества, а также средств, вложенных в него, можно сказать следующее: большая часть имущества предприятия сформирована за счет собственных источников. Но их структура и направления использования свидетельствует о нерациональном их размещении и наметившейся негативной тенденцией в 2008г. Что касается платежеспособности фирмы, то в период с 2006г. по 2008г. финансовое состояние фирмы ухудшилось - вместо планируемой прибыли в анализируемом периоде фирма понесла убытки в размере 7467 грн.

Поэтому, делая оценку показателей рентабельности и эффективности управления, мы видим, что в динамике 2006г. - 2008г. они имеют отрицательные значения. Это связано с тем, что вместо ожидаемой прибыли фирма получила убыток. Также об ухудшении свидетельствует увеличение в общей структуре активов предприятия доли недвижимого имущества на 23,6% с увеличением доли труднореализируемых активов на 3,17%.

Основными причинами ухудшения являются: индексация балансовой стоимости основных средств, увеличение краткосрочной ДЗ, снижение суммы свободных ДС, которое привело к необходимости в кредите в размере 50000 грн. К положительным явлениям улучшения платежеспособности фирмы относится рост на 0,21 пункт общего коэффициента ликвидности, который произошел, главным образом, за счет сокращения объема стоимости отдельных видов товаров. Коэффициент общей капиталоотдачи свидетельствует об увеличении периода оборота.

Поэтому, общим выводом является: финансовое состояние фирмы в течение анализируемого периода ухудшилось, а платежеспособность предприятия можно оценить как недостаточно стабильную, при этом производство б/а напитков на заводе фирмы не рентабельно, так как затраты на их производство превышают их цену.

Для улучшения своего положения, фирме необходимо увеличить объем товарно-посреднических операций и повысить рентабельность продукции путем определения новых более приемлемых для предприятия методов начисления амортизации.

На рентабельность продукции также сильное влияние оказывает фактор сезонности производства б/а напитков. Поэтому следует обратить внимание и на изменение политики по реализации товаров, применяя: рекламу, массовые продажи, торговые скидки на продукцию.

ЛИТЕРАТУРА

1. Гулаев В.И. "Налоги - состояние, проблемы и решения" - Финансы, №6-2006.

2. Действующие налоги. Комментарии / Под ред. В.В. Гусева – М.: Международный центр финансово-экономического развития, 2002.

3. Дудорин В.И. Управление экономикой и налоги. – М.: Менеджер, 2001.

4. Налоги: Учебное пособие / Под ред. Д.Г. Черника – 4-ое изд. – М.: Финансы и статистика, 2002.

5. Черник Д.Г. Основы налоговой системы: Учебное пособие – М.: Финансы ЮНИТИ, 2001.

6.. Стражев В.И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш. шк., 1996.

7. Письмо Государственной налоговой администрации Украины №15-0115а/11-49 //Баланс – 2006г.,2007г.,2008г. №6 (130)

8. Отчет о финансовых результатах ООО «Визит»– 2006г.,2007г.,2008г.–ф.-2.

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 1995

10. Действующие налоги. Комментарии / Под ред. В.В. Гусева – М.: Международный центр финансово-экономического развития, 2007.

11. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 1994.

12. Каримов В.Д. «Отчетность предприятий». - К.: Просвит, 2005г.

13. Акимов А.Л. «Финансы предприятий». - Д.: Интел-Синтез, 2004.

14. Банк В. «Финансовый анализ» – М.: Финансы ЮНИТИ, 2003.

15. Васильева Л.В. «Финансовый анализ» - М.: Декарт, 2007

16. Ковалев В.В. «Финансовый анализ: инструменты и методы» - М.: Интел-Синтез, 2000

17. Филимонов Ю.А. «Финансы предприятий» - М.: Прсвит, 2006г.

Похожие работы

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев