Сущность системы налогообложения предприятия

Краткая организационно-экономическая характеристика предприятия

Анализ структуры имущества

Анализ платежеспособности предприятия

Анализ оборачиваемости оборотных средств

Анализ деловой активности и эффективности управления предприятием

Определение валового дохода

Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

Навигация

Краткая организационно-экономическая характеристика предприятия

Система налогообложения предприятий на примере ООО "Визит"

67578

знаков

13

таблиц

7

изображений

2.1 Краткая организационно-экономическая характеристика предприятия

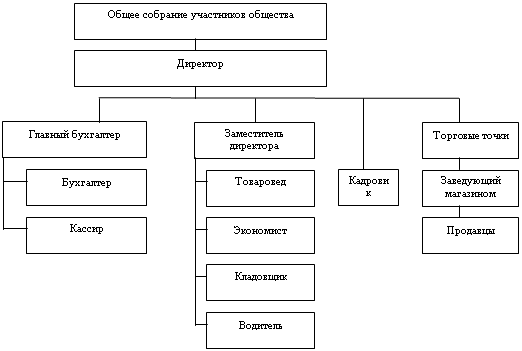

ООО «Визит» существует с 2001 г., значительную часть деятельности которого, составляет производство безалкогольных (б/а) напитков пяти наименований.

Кроме производства, фирма также занимается торгово-посреднической деятельностью. Заслуживает внимания тот факт, что более 100 000 бутылок ежемесячно реализуется санаториям Донецкой, Запорожской областей и населению городов Украины.

Объем производства промышленной продукции составил в 2008г. 132272 грн.(в сравнении с 2006г. – 140292 грн.), а сумма торговой наценки в оптовой и розничной торговле ТНП 215565 грн. (208745 грн в 2006г.).

Объектами торговли являются семь киосков и магазинов, которые торгуют хлебобулочными изделиями, безалкогольными напитками, продуктами питания и широким ассортиментом ТНП.

Себестоимость продукции по сравнению с 2007г. снизилась на 6.4%, а фонд оплаты труда вырос на 34.1%.

Стоимость основных фондов на 1/01/09г. составила 75702 грн. и по сравнению с аналогичным показателем за 2007г. возросла на 426.9%. Но вместо ожидаемой прибыли фирма в 2008г. понесла убытки в размере 7467 грн.

Поэтому в работе необходимо проследить причины и закономерности, которые привели к данному финансовому результату, а также выявить возможные пути улучшения финансового состояния на ООО «Визит».

Проанализируем общее состояние предприятия, исходя из основных показателей предприятия. Для этого построим табл. 2.1.

Таблица 2.1 - Основные показатели деятельности ООО «Визит» за 2006г. – 2008г.

| Показатели | 2006г. | 2007г. | 2008г. | Отклонение 2008г. от 2006г. | |

| тыс. грн. | % | ||||

| Выручка от реализации продукции | 317,56 | 298,45 | 159,2 | -158,36 | -49,87 |

| Себестоимость реализованной продукции | 180,32 | 178,1 | 166,7 | -13,62 | -7,55 |

| Чистая прибыль | 57,85 | 40,96 | -7,5 | -65,35 | -112,96 |

| Затраты на оплату труда | 31,567 | 32,64 | 30,54 | -1,027 | -3,25 |

| Среднегодовая стоимость основных средств | 133,28 | 159,92 | 482,92 | 349,64 | 262,33 |

| Дебиторская задолженность | 23,75 | 41,2 | 63,75 | 40 | 168,42 |

| Кредиторская задолженность | 23,65 | 22,14 | 72,93 | 49,28 | 208,37 |

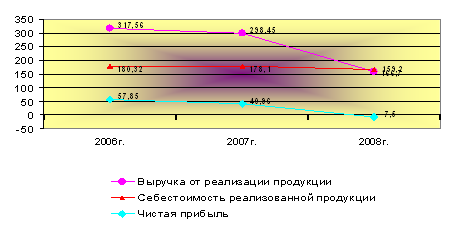

По данным таблицы можно сделать вывод, что выручка от реализации продукции в период 2006г. 2008г. имела отрицательную тенденцию, так в сравнении с 2006г. общий объем выручки снизился на 158,36 тыс. грн. или на 49,87%, что в результате привело не только к снижению прибыли, но и к реальным убыткам в размере 7,5 тыс. грн. Таким образом, относительно 2006г. эта разница составила 65,35 грн. или 112,96% с отрицательным значением. При этом себестоимость реализованной продукции снизилась с разницей 13,62 тыс. грн. или 7,55%.

Отрицательный прирост также наблюдался и в затратах на оплату труда: по отношению к 2006г. они снизились 1,027 тыс. грн. или на 3,25%.

В графической интерпретации можно рассмотреть, каким образом изменялись показатели выручки, себестоимости и прибыли, используя рис. 2.1.

Рис. 2.1 - Динамика основных показателей ООО «Визит»

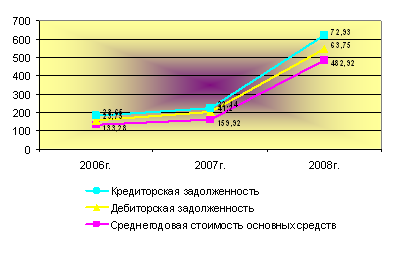

При этом среднегодовая стоимость основных средств в анализируемом периоде увеличилась более чем в 2,5 раза: разница между 2006г. и 2008г. составила 349,64 тыс. грн. или 269,335%. Положительная тенденция в отношении к 2008г. также имела место в изменении дебиторской и кредиторской задолженности – 40 тыс. грн.(168,42%) и 49,28тыс. грн. (208,37%) соответственно.

На графике эти изменения можно отобразить следующим образом:

Рис. 2.2 - Динамика основных показателей ООО «Визит»

Похожие работы

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев