Сущность системы налогообложения предприятия

Краткая организационно-экономическая характеристика предприятия

Анализ структуры имущества

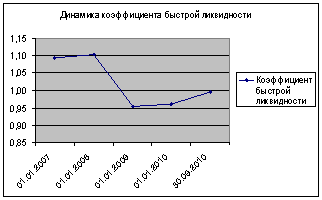

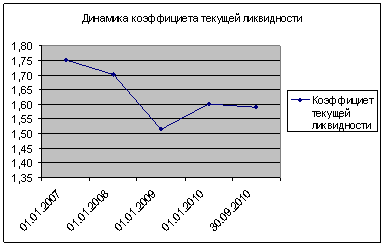

Анализ платежеспособности предприятия

Анализ оборачиваемости оборотных средств

Анализ деловой активности и эффективности управления предприятием

Определение валового дохода

Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

Навигация

Анализ деловой активности и эффективности управления предприятием

Система налогообложения предприятий на примере ООО "Визит"

67578

знаков

13

таблиц

7

изображений

2.5 Анализ деловой активности и эффективности управления предприятием

Главной целью функционирования предприятия является получение прибыли.

Таким образом для оценки результативности деятельности предприятия используют преимущественно относительные показатели. Для анализа деловой активности и эффективности управления предприятием мы будем использовать три группы показателей, которые находятся в очень тесной взаимосвязи.

Показатели оценки рентабельности предприятия характеризуют прибыль, получаемую с каждой гривны средств, вложенных в предприятие.

Основными источниками информации для расчета показателей служат формы №1 и 2 [7],[8].

Под анализом эффективности управления понимаются показатели прибыльности продукции, которые непосредственно связанны с первой группой и показывают насколько прибыльной является наша продукция.

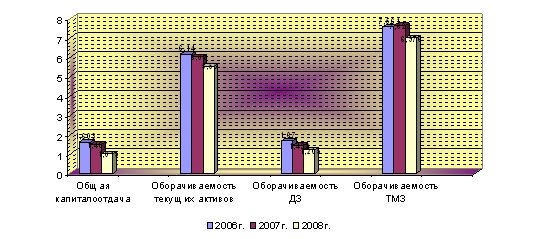

Чтобы визуально проследить динамику показателей деловой активности целесообразно отобразить их на графике:

Рис. 2.5 - Оценка показателей деловой активности

Показатели деловой активности нагляднее представить в коэффициентах. Почти все показатели оборачиваемости рассчитывались ранее, поэтому новым будет только коэффициент общей капиталоотдачи, который рассчитывается по формуле:

![]()

Необходимо сказать, что все формулы, используемые в этом разделе вычисляются согласно методики А. Д. Шеремета и Р. С. Сайфунина [9,70-72].

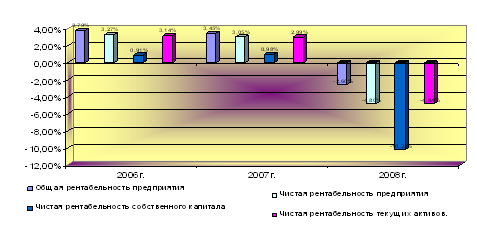

Все расчетные данные сведены и представлены в табл. 2.10.

Таблица 2.10 - Сводная таблица показателей оценки рентабельности предприятия.

| Показатели | Назначение | 2006г. | 2007г. | 2008г. | |

| Общая рентабельность предприятия | Величина валовой прибыли приходящейся на каждую гривну имущества предприятия. | 3,79% | 3,45% | -2,60% | |

| Чистая рентабельность предприятия | Величина чистой прибыли приходящейся на каждую гривну имущества предприятия. | 3,27% | 3,05% | -4,80% | |

| Чистая рентабельность собственного капитала | Величина чистой прибыли приходящейся на каждую гривну собственного имущества предприятия. | 0,91% | 0,98% | -10,22% | |

| Чистая рентабельность текущих активов. | Величина чистой прибыли приходящейся на каждую гривну текущих активов предприятия. | 3,14% | 2,99% | -4,84% | |

Графически табличные данные выглядят следующим образом:

Рис. 2.5 - Показатели оценки рентабельности предприятия

Делая общее заключение по этому подразделу, мы снова видим, что расчетные данные подтверждают вывод об ухудшении ФСП. Так, не рассматриваемый ранее, коэффициент общей капиталоотдачи свидетельствует о том, что период оборота имущества предприятия составил 355 дней, в то время как аналогичный показатель за прошлый год был равен 242 дням, а в 2006г. был еще меньше.

Следовательно, период оборота увеличился на 113 дней в сравнении с 2007г. и на 140 по сравнению с 2006г. Делая оценку показателей рентабельности и эффективности управления, мы видим, что в 2008г. они имеют отрицательные значения. Это связано с тем, что вместо ожидаемой прибыли фирма получила убыток.

Анализируя данные по производству б/а напитков в период с 2006г. по 2008г. мы пришли к выводу, что производство б/а напитков на заводе фирмы не рентабельно, так как затраты на их производство превышают их цену.

РАЗДЕЛ 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГООБЛАЖЕНИЯ ПРЕДПРИЯТИЯ НА ООО «ВИЗИТ»

Похожие работы

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев