Джерела фінансових ресурсів та їх використання для організації процесів розширеного відтворення капіталу підприємства

Структура власного капіталу

Прибуток та його розподіл

Структура довгострокових залучених коштів

Напрямки розміщення фінансових ресурсів підприємства в активи процесів розширеного відтворення капіталу

Розміщення фінансових ресурсів в необоротні активи

Фінансове забезпечення створення та відтворення основних засобів

Структура оборотних коштів в сфері виробництва та сфері обертання

Товариство з обмеженою відповідальністю "Гідротехніка", надалі ТОВАРИСТВО створено згідно рішення зборів Учасників (Протокол № І від 19.04. 2001 р.)

Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

Ефективність використання факторингових схем прискорення обороту дебіторської заборгованості

Навигация

Фінансове забезпечення створення та відтворення основних засобів

Розміщення та використання фінансових ресурсів підприємства

149356

знаков

8

таблиц

30

изображений

1.2.2 Фінансове забезпечення створення та відтворення основних засобів

У залежності від характеру участі у виробничому процесі основні виробничі засоби підрозділяються на активну і пасивну частини.

Активними вважаються ті основні виробничі засоби, що своїм безпосереднім впливом забезпечують видобуток корисної копалини або випуск іншої продукції. До них відносять: силові машини й устаткування, робочі машини й устаткування, вимірювальні і регулюючі прилади і пристрої, обчислювальну техніку, транспортні засоби й інструмент.

Пасивні – це ті основні виробничі засоби, що забезпечують нормальне функціонування активної частини основних фондів у процесі виробництва продукції. До цієї частини фондів відносять: будинки, спорудження, передатні пристрої, інвентар і ін.

Вирішальна роль у забезпеченні випуску продукції належить активній частини. Тому аналіз співвідношення величини окремих груп основних фондів на кожнім підприємстві і вишукування можливості росту активної частини, і на цій основі підвищення ефективності виробництва, являють собою важливу задачу для кожного виробничого підприємства.

Під терміном "амортизація" основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань.

Амортизації підлягають витрати на:

придбання основних фондів та нематеріальних активів для власного виробничого використання;

самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

капітальні поліпшення землі, не пов'язані з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

Основні фонди з точки зору амортизації підлягають розподілу за такими групами:

група 1 будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 будьякі інші основні фонди, не включені до груп 1, 2 і 4;

група 4 електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 1,25 відсотка;

група 2 6,25 відсотка;

група 3 3,75 відсотка;

група 4 15 відсотків.

1.2.3 Розміщення фінансових ресурсів в оборотні активи

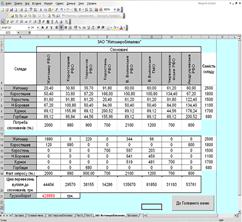

Формування груп оборотних коштів в Розділі II балансу «Оборотні активи» наведено в таблиці 1.2:

Запаси

Відповідно до ПБО 9 «Запаси» [21], затвердженого наказом Мінфіну України від 20.10.99 р. № 246, до запасів належать активи, що [16]:

утримуються для подальшого продажу за умов звичайної господарської діяльності (готова продукція);

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва (незавершене виробництво);

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством (сировина й матеріали, паливо, запасні частини).

Важливим моментом є правильність оцінки запасів, яка повинна здійснюватися за найменшою з двох величин: собівартістю (первісною вартістю) або чистою вартістю реалізації.

Собівартість (первісна вартість) запасів повинна включати:

суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

суми ввізного мита;

суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству;

транспортно-заготівельні витрати (на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи i транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів);

інші витрати, які безпосередньо пов’язані з придбанням запасів i доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До них належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання i підвищення якісно технічних характеристик запасів.

Необхідно мати на увазі, що відповідно до ПБО 9 ряд витрат не відноситься до первісної вартості запасів, а належить до витрат того періоду, в якому вони були здійснені. До складу таких витрат відносяться:

понаднормові витрати i нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням i доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Чиста вартість реалізації запасів – це очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію. Згідно з ПБО 9 запаси повинні відображатися за чистою вартістю реалізації, якщо на дату складання Балансу їх ціна знизилась або вони зіпсовані, застаріли, або іншим чином втратили первісно очікувану економічну вигоду.

У Балансі запаси відображаються у чотирьох рядках: «виробничі запаси», «тварини на вирощуванні та відгодівлі», «незавершене виробництво», «готова продукція».

Виробничі запаси(код рядка 100)

До складу виробничих запасів потрібно включати i вартість запасів сировини, основних i допоміжних матеріалів, палива, купованих напівфабрикатів i комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання під час нормального операційного циклу.

У статті «Виробничі запаси» необхідно відображати i вартість МШП на складі, термін використання яких не перевищує одного року.

Незавершене виробництво (код рядка 120)

У цій статті відображаються витрати на незавершене виробництво i незавершені роботи (послуги). Крім того, у цьому ж рядку показується продукція, яка не відповідає встановленим технічним характеристикам (крім браку), не прийняті замовником роботи, а також напівфабрикати власного виробництва, які використовуються для власних виробничих потреб. До складу цієї ж статті відповідно до листа Мінфіну України від 04.02.2000 р. № 18424 потрібно включати i вартість ремонту основних засобів.

Готова продукція (код рядка 130)

У цій статті відображаються запаси виробів на складі, оброблення яких завершено i які пройшли випробування, приймання, укомплектовані відповідно до умов договорів із замовниками та відповідають технічним умовам i стандартам.

Товари (код рядка 140)

У цій статті відображається вартість товарів, придбаних підприємствами (збуту, торгівлі, заготівлі та громадського харчування) з метою продажу. На промислових та інших виробничих підприємствах у цій статті повинні відображатися будь-які вироби, матеріали, продукти, придбані спеціально для продажу.

Крім того, промисловими підприємствами відображається вартість матеріальних цінностей, придбаних для комплектування готової продукції. Вартість таких цінностей не включається до собівартості готової продукції, а підлягає відшкодуванню покупцями окремо.

Векселі одержані (код рядка 150)

У цій статті відображається заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи i надані послуги. При цьому така заборгованість повинна відображатися за фактичною вартістю i бути забезпечена векселями з терміном погашення до одного року. У цій статті слід відображати як векселі, отримані безпосередньо від векселедавця, так i векселі, отримані за індосаментом. Відображення отриманих векселів проводиться за фактичною сумою заборгованості, в забезпечення якої такі векселі отримано, незалежно від номінальної вартості векселя.

Дебіторська заборгованість за товари, роботи, послуги

У Балансі «Дебіторська заборгованість за товари, роботи, послуги» відображається в трьох рядках: «чиста реалізаційна вартість», «первісна вартість», «резерв сумнівних боргів».

Первісна вартість (код рядка 161)

Правильність відображення фактичної суми дебіторської заборгованості визначена відповідно до ПБО 10 «Дебіторська заборгованість»[10].

Згідно з цим положенням за первісною вартістю оцінюється поточна дебіторська заборгованість за продукцію, товари, послуги, яка визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена її сума.

Резерв сумнівних боргів (код рядка 162)

Згідно з ПБО 10 обчислюється величина резерву сумнівних боргів для визначення чистої реалізаційної вартості на дату складання Балансу. Величина резерву сумнівних боргів може визначатися за двома методами: виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості.

При використанні першого методу визначення резерву сумнівних боргів підприємство самостійно оцінює ймовірність погашення дебіторської заборгованості на підставі власного досвіду, експертної оцінки тощо.

У разі коли підприємство визначить, що платоспроможність кожного дебітора становить 100%, резерв сумнівних боргів дорівнюватиме нулю. Тоді первісна i чиста (балансова) вартість дебіторської заборгованості у підприємства збігатимуться.

Чиста реалізаційна вартість (код рядка 160)

У цьому рядку відображається різниця між первісною вартістю дебіторської заборгованості i сумою резерву сумнівних боргів (коди рядків 161 i 162). Чиста реалізаційна вартість дебіторської заборгованості включається до підсумку Балансу.

Дебіторська заборгованість за розрахунками

У Балансі дебіторська заборгованість за розрахунками відображається у чотирьох рядках: «з бюджетом», «за виданими авансами», «з нарахованих доходів», «із внутрішніх розрахунків».

Дебіторська заборгованість за розрахунками з бюджетом (код рядка 170)

У цьому рядку відображається дебіторську заборгованість фінансових i податкових органів, а також переплата по податках, зборах та інших платежах до бюджету.

Дебіторська заборгованість за виданими авансами (код рядка 180)

У цій статті відображається сума авансів, наданих іншим підприємствам у рахунок майбутніх платежів.

Дебіторська заборгованість з нарахованих доходів (код рядка 190)

У цій статті показується сума нарахованих дивідендів, відсотків, роялті, що підлягають надходженню.

Дебіторська заборгованість із внутрішніх розрахунків (код рядка 200)

У цьому рядку показується заборгованість із внутрішньовідомчих та внутрішньогосподарських розрахунків та дебіторська заборгованість пов’язаних сторін.

До внутрішньовідомчих та внутрішньогосподарських розрахунків потрібно відносити дані про дебіторську заборгованість філій та структурних підрозділів підприємства, які виділено на окремий баланс, а також дані по розрахунках усередині одного тресту, концерну тощо.

Інша поточна дебіторська заборгованість (код рядка 210)

У цій статті показується заборгованість дебіторів, яка не може бути включена до інших статей дебіторської заборгованості та відображається у складі оборотних активів. До такої заборгованості відносяться: заборгованість покупців за відвантажені матеріальні цінності (крім готової продукції, товарів); персоналу за іншими операціями (по товарах, придбаних у кредит); розрахунки з підзвітними особами та з працівниками підприємства (крім оплати праці); розрахунки по претензіях, штрафних санкціях та відшкодуванню матеріальних збитків (у результаті нестач i втрат від псування i розкрадання цінностей, грошових коштів); заборгованість по операціях зі спільної діяльності; з різними організаціями по операціях некомерційного характеру (орендарів нежитлових приміщень, плата батьків за утримання дітей у дитячих установах, оплата навчальним закладам за підготовку фахівців, оплата науково-дослідним установам за виконані роботи); заборгованість по наданій фінансовій допомозі на зворотній основі.

Поточні фінансові інвестиції (код рядка 220)

У цій статті відображаються фінансові інвестиції, отримані на строк, що не перевищує одного року, i які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

Згідно з ПБО 12 «Фінансові інвестиції» [23] первісна оцінка фінансових інвестицій у бухгалтерському обліку здійснюється за собівартістю, яка складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбанням.

У разі придбання фінансової інвестиції шляхом:

обміну на цінні папери власної емісії – собівартість фінансової інвестиції визначається за справедливою вартістю переданих цінних паперів;

обміну на інші активи – собівартість визначається за справедливою вартістю цих активів.

Грошові кошти та їх еквіваленти

Згідно з ПБО 4 «Звіт про рух грошових коштів» до грошових коштів відносяться готівка, кошти на рахунках у банках та депозити до запитання. В той же час до еквівалентів грошових коштів належать короткострокові високо ліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів i характеризуються незначним ризиком зміни їх вартості.

Грошові кошти та їх еквіваленти в національній та іноземній валютах (коди рядків 230 i 240)

До складу грошових коштів (як у національній, так i в іноземній валютах) та їх еквівалентів необхідно відносити:

кошти в касі (у національній та іноземній валютах);

кошти на банківських рахунках (поточних, валютних, спеціальних, акредитиви, ощадні сертифікати, приватизаційні папери, імпортні депозити, приватизаційні кошти громадян, компенсаційні сертифікати тощо);

грошові документи (у національній та іноземній валютах), які знаходяться в касі підприємства (поштові марки, марки гербового збору, оплачені проїзні документи та путівки до санаторіїв, пансіонатів, будинків відпочинку);

кошти в дорозі (в національній та іноземній валютах), тобто грошові суми, внесені до каси банків, ощадних кас або поштових відділень для подальшого їх зарахування на розрахункові або інші рахунки підприємства;

казначейські чеки тощо.

Інші оборотні активи (код рядка 250)

У цій статті відображаються суми оборотних активів, які не можуть бути віднесені до статей I розділу «Оборотні активи» Балансу.

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

... ігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від розв'язання цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. продукт поступово, частинами, у міру використання. ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

0 комментариев