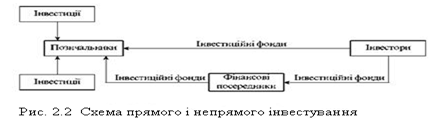

Джерела фінансових ресурсів та їх використання для організації процесів розширеного відтворення капіталу підприємства

Структура власного капіталу

Прибуток та його розподіл

Структура довгострокових залучених коштів

Напрямки розміщення фінансових ресурсів підприємства в активи процесів розширеного відтворення капіталу

Розміщення фінансових ресурсів в необоротні активи

Фінансове забезпечення створення та відтворення основних засобів

Структура оборотних коштів в сфері виробництва та сфері обертання

Товариство з обмеженою відповідальністю "Гідротехніка", надалі ТОВАРИСТВО створено згідно рішення зборів Учасників (Протокол № І від 19.04. 2001 р.)

Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

Ефективність використання факторингових схем прискорення обороту дебіторської заборгованості

Навигация

Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Розміщення та використання фінансових ресурсів підприємства

149356

знаков

8

таблиц

30

изображений

2.2 Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [15].

Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для широкого кола користувачів у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу:

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [16].

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [17].

У таблицях А.1, А.2 Додатку А наведені баланси підприємства ТОВ „Гідротехніка” за 2002 2004 роки та звіти про фінансові результати за 2002 2004 роки.

В таблицях А.3 А.6 Додатку А представлені результати вертикального та горизонтального розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL 2000 згідно наступних статистичних алгоритмів.

Для кращого розуміння і аналізу досліджуваних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [41]:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду (Y).

У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників ґрунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними.

Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

![]() або

або ![]() (2.1)

(2.1)

де yi – звітний рівень ряду динаміки; yi1 – попередній рівень ряду динаміки;

y1 – початковий рівень ряду динаміки.

Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

![]() або

або![]() (2.2)

(2.2)

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

![]() або

або![]() (2.3)

(2.3)

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

![]() (2.4)

(2.4)

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

![]() (2.5)

(2.5)

Середній темп зростання розраховується за формулою середньої геометричної:

![]() (2.6)

(2.6)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

![]() (у вигляді коефіцієнтів); (2.7)

(у вигляді коефіцієнтів); (2.7)

![]() (у вигляді процентів).

(у вигляді процентів).

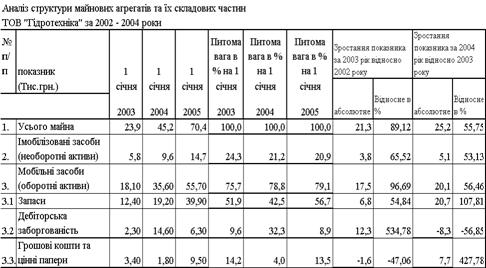

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Гідротехніка” за 2002 –2004 роки, наведених в таблицях А.1 – А.6 Додатку А, таблицях аналітичного групування агрегатів 2.1 – 2.2 та на графіках рисунків 2.1 – 2.2, показує:

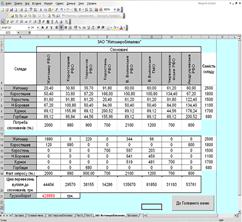

валюта активів балансу у 2003 році зросла на + 89,12 % відносно рівня 2002 року, а у 2004 році ще зросла на + 55, 75 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 23,9 тис. грн.. до 70,4 тис. грн..;

необоротний капітал (основні фонди) підприємства займають значну долю 20,9 – 24,3 % в валюті балансу, тобто підприємство – виробничо-торгівельне, та має суттєву виробничу базу.

Таблиця 2.1 - Аналіз динаміки та структури майна ТОВ “Гідротехніка”

Динаміка структурної долі грошових коштів характеризується падінням з рівня 14,2 % (2002) до 4,0 % (2003) та нарощенням до 13,5% у 2004 році;

динаміка структурної долі запасів характеризується падінням з рівня 51,9 % (2002) до 42,5 % (2003) та нарощенням до 56,7% у 2004 році;

динаміка структурної долі дебіторської заборгованості характеризується нарощенням з рівня 9,6 %(2002) до 32,5%(2003) та падінням до рівня 8,9% у 2004 році;

Таким чином, для 2002 2004 років для активів підприємства характерні процеси відносно нестабільного регулювання структури активів балансу з різкими змінами структурних частин грошових агрегатів в залежності від циклів реалізації продукції та накоплення запасів для наступного цикла виготовлення продукції та її продажу.

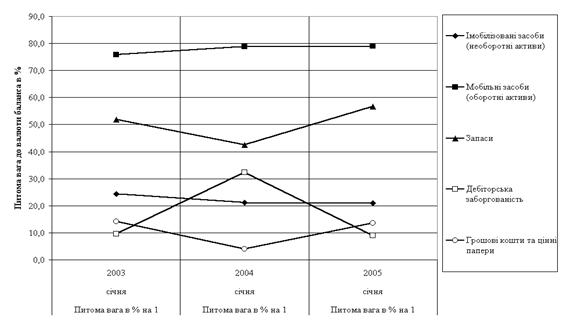

Рисунок 2.1 - Динаміка структури агрегатів майна (активів) ТОВ “Гідротехніка”

Таблиця 2.2 - Динаміка джерел (ресурсів) підприємства ТОВ “Гідротехніка”

Як видно із даних таблиці 2.2 основними джерелами ресурсів підприємства ТОВ “Гідротехніка” є власний капітал та незначно позичені кошти у вигляді кредиторською заборгованості у 2004 році (рисунок 2.2):

доля власного капіталу поступово знижувалась з рівня 95,8 %(2002) до 88,5%(2003) та 88,8% (2004), при цьому зростання абсолютної суми власного капіталу відбулося з рівня 22,9 тис. грн. до 62,5 тис. грн.., тобто на +74,7% у 2003 році та ще на +56,2 % у 2004 році;

структурна доля власних оборотних коштів (власний капітал – необоротні активи балансу) з рівня 71,5% у 2002 році знизилась до рівня 67,3% у 2003 році та залишилась на рівні 67,9% у 2004 році;

Рисунок 2.2 - Динаміка структурних частин джерел ресурсів ТОВ «Гідротехніка”

Аналіз динаміки показників звітів про фінансові результати ТОВ “Гідротехніка”, наведених на рисунку 2.3 показує:

- чисті обсяги реалізації продукції в 2002 – 2004 році нарощуються з рівня 260,9 тис. грн.(2002) до рівня 608,4 тис. грн. у 2003 році (зростання на +133,2 % відносно 2002 року) та до рівня 657,2 тис. грн. у 2004 році (зростання на 8,2% відносно 2003 року);

ланцюговий темп росту собівартості випуску та реалізації продукції становить + 105,4 % у 2003 році відносно 2002 та + 14,9 % у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства, а темп росту чистого прибутку – нижче ніж темпу росту валюти балансу;

Рисунок 2.3 - Динаміка абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукції в ТОВ “Гідротехніка”

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

... ігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від розв'язання цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. продукт поступово, частинами, у міру використання. ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

0 комментариев