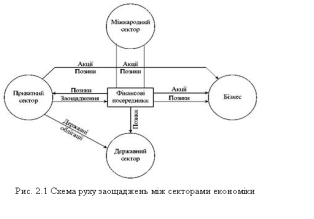

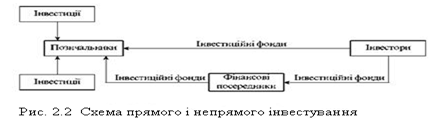

Джерела фінансових ресурсів та їх використання для організації процесів розширеного відтворення капіталу підприємства

Структура власного капіталу

Прибуток та його розподіл

Структура довгострокових залучених коштів

Напрямки розміщення фінансових ресурсів підприємства в активи процесів розширеного відтворення капіталу

Розміщення фінансових ресурсів в необоротні активи

Фінансове забезпечення створення та відтворення основних засобів

Структура оборотних коштів в сфері виробництва та сфері обертання

Товариство з обмеженою відповідальністю "Гідротехніка", надалі ТОВАРИСТВО створено згідно рішення зборів Учасників (Протокол № І від 19.04. 2001 р.)

Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

Ефективність використання факторингових схем прискорення обороту дебіторської заборгованості

Навигация

Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

Розміщення та використання фінансових ресурсів підприємства

149356

знаков

8

таблиц

30

изображений

2.3 Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

В таблицях Б.1 – Б.4 додатку В наведені алгоритми розрахунків показників рентабельності діяльності підприємства [48] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”.

В таблицях В.1 В.5 Додатку В наведені результати розрахунків коефіцієнтів діяльності підприємства ТОВ “Гідротехніка” в 2002 –2004 роках за алгоритмами, наведеними в таблицях Б.1 – Б.4 додатку В.

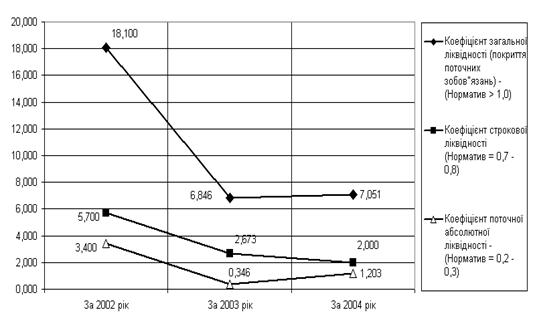

Рисунок 2.4 - Динаміка показників ліквідності балансу підприємства ТОВ „Гідротехніка”

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Гідротехніка” за 2002 –2004 роки, наведений на рисунках 2.4 – 2.10.

Рисунок 2.5 - Динаміка рентабельності активів та власного капіталу підприємства ТОВ „Гідротехніка”

Аналіз графіків, наведених на рисунку 2.4 показує, що оскільки ТОВ “Гідротехніка” у своїй діяльності спирається тільки на власні джерела фінансових ресурсів – фактичні значення показників ліквідності в декілька разів перевищують нормативні значення (немає боргових залучених ресурсів).

Аналіз рентабельності активів та власного капіталу ТОВ „Гідротехніка” (рисунок 2.5) показує, що діяльність може бути охарактеризована як стабільно-прибуткова:

1. Ресурсо-віддача активів в чисту виручку у 20022004 роках знаходиться на дуже високому рівні 9,33 – 13,46;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації (різниця між чистим доходом та собівартістю продукції):

- у 2003 році різко зросла до рівня 201227 % у порівнянні з рівнем 2002 року 36,9 38,5 %;

- а у 2004 році знизилась в два рази до рівня 88,9100,1%.

3. Рентабельність власного капіталу по чистому прибутку після оподаткування становить 34 – 49 %, що відповідає строку окупності власного капіталу 2,0 – 2,3 роки та є дуже інвестиційно-привабливими показниками на рівні альтернативної ставки депозитної доходності в 12 –14 % річних.

4. Рентабельність продаж по чистому прибутку після оподаткування знаходиться в дуже низькому діапазоні – 2,5 –3,5 %, що свідчить про надто велику собівартість продукції та велику долю торгових операцій по перепродажу товарів з мінімальною націнкою.

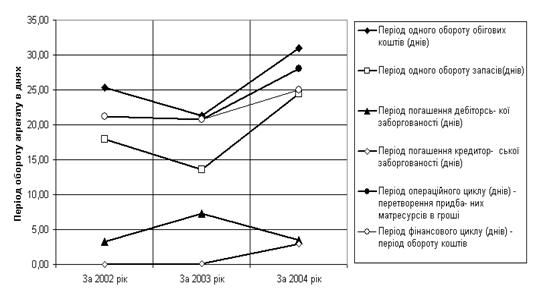

Рисунок 2.6 - Характеристики динаміки показників ділової активності ТОВ „Гідротехніка”

На рисунку 2.6 наведені характеристики ділової активності (швидкості обороту окремих характерних агрегатів активів та пасивів балансу) ТОВ „Гідротехніка”.

Як показано графіками на рисунку 2.6:

1. У 2003 році періоди обороту характерних агрегатів балансу в порівнянні з 2002 роком зменшились на (–15) – (25) %, але строк оборотності операційного та фінансового циклів залишився стабільним та дуже швидким – 20–21 день, що свідчить про пожвавлення ділової активності за рахунок відмічених раніше обсягів реалізації, але операційно-фінансовий процес реалізації залишився практично незмінним.

2. У 2004 році періоди обороту характерних агрегатів балансу в порівнянні з 2003 роком зросли на (+44) – (+80) %, а строк оборотності операційного та фінансового циклів зріс з рівня – 20–21 день (2003) до рівня 25 –28 днів, що свідчить про незначне зниження ділової активності за рахунок відміченого раніше росту обсягів реалізації.

Таким чином, підприємство ТОВ “Гідротехніка” характеризується дуже швидким циклом обороту агрегатів оборотного капіталу, характерним для оптових торгових підприємств.

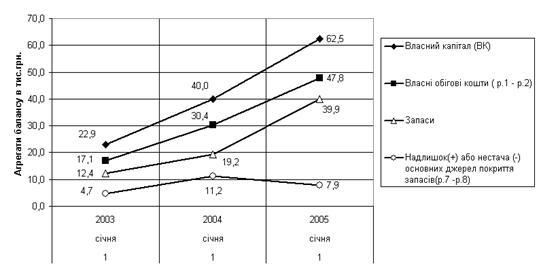

Рисунок 2.7 - Динаміка показників покриття запасів джерелами ресурсів в ТОВ “Гідротехніка”

На рисунку 2.7 наведені результати аналізу джерел покриття запасів в ТОВ “Гідротехніка”. Як видно з графіків рисунку 2.7 ТОВ “Гідротехніка” має абсолютний рівень стійкості по покриттю запасів.

Таким чином, проведений аналіз діяльності та фінансового стану підприємства ТОВ “Гідротехніка” за перші три роки після створення (2002 – 2004 роки) показав, що:

- підприємство за обсягами валюти балансу відноситься до малих підприємств, при цьому якості джерел ресурсів використовує власний капітал, який займає частку в 95 %(2002) – 88%(2004) валюти балансу;

- джерелом росту власного капіталу з 22,9 тис. грн.(2002) до 62,5 тис. грн.(2004) є тільки зароблений прибуток підприємства (статутний фонд становить 11,8 тис. грн.);

- оскільки підприємство практично не використовує залучений позиковий капітал його ліквідність та стійкість по покриттю запасів є абсолютною, при цьому не використовуються фінансові важелі позикового капіталу для нарощування темпів розвитку підприємства;

- чисті обсяги реалізації продукції в 2002 – 2004 році нарощуються з рівня 260,9 тис. грн.(2002) до рівня 608,4 тис. грн. у 2003 році (зростання на +133,2 % відносно 2002 року) та до рівня 657,2 тис. грн. у 2004 році (зростання на 8,2% відносно 2003 року);

ланцюговий темп росту собівартості випуску та реалізації продукції становить + 105,4 % у 2003 році відносно 2002 та + 14,9 % у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства, а темп росту чистого прибутку – нижче ніж темпу росту валюти балансу;

ресурсовіддача активів в чисту виручку у 2002 2004 роках знаходиться на дуже високому рівні 9,33 – 13,46;

рентабельність активів та власного капіталу по валовому прибутку від реалізації (різниця між чистим доходом та собівартістю продукції):

а) у 2003 році різко зросла до рівня 201227 % у порівнянні з рівнем 2002 року 36,9 38,5 %;

б)у 2004 році знизилась в два рази до рівня 88,9100,1%.

рентабельність власного капіталу по чистому прибутку після оподаткування становить 34 – 49 %, що відповідає строку окупності власного капіталу 2,0 – 2,3 роки та є дуже інвестиційно-привабливими показниками на рівні альтернативної ставки депозитної доходності в 12 –14 %.

рентабельність продаж по чистому прибутку після оподаткування знаходиться в дуже низькому діапазоні – 2,5 –3,5 %, що свідчить про надто велику собівартість продукції та велику долю торгових операцій по перепродажу товарів з мінімальною націнкою.

Як видно з наведених характеристик, подальший ріст підприємства ТОВ “Гідротехніка” стримується відсутністю використання залучених позикових коштів при обмеженій можливості росту власного капіталу тільки за рахунок заробленого прибутку.

Оскільки на початковому етапі становлення підприємства ТОВ “Гідротехніка” в нього відсутні необоротні активи, які можуть бути використанні в якості застави для отримання банківського кредиту, а ставка кредитування банками в обігові кошти дуже велика та потребує витрат на страхування кредиту в страховій компанії, реальним шляхом розвитку є використання міжгосподарських комерційних кредитів, обґрунтування ефективності яких викладено в розділі 3 дипломної роботи.

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА”

Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту.

Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді відстрочки платежу за продані товари. Він надається під зобов'язання боржника (покупця) погасити у визначений термін як суму основного боргу, так і відсотки, що нараховуються.

Застосування комерційного кредиту вимагає наявності в продавця достатнього резервного капіталу на випадок уповільнення надходжень від боржників [50].

Виділяють наступні основні способи надання комерційного кредиту [38]:

вексельний спосіб кредитування дебіторської заборгованості

відкритий рахунок

знижка за умови оплати у визначений термін

консигнація

факторинг

лізинг

При вексельному способі після постачання товарів продавець виставляє тратту(вексель) на покупця, що, одержавши комерційні документи, акцептує її, тобто дає згоду на оплату в зазначений на ній термін.

Знижка за умови оплати у визначений термін передбачає умову, що якщо платіж буде зроблений покупцем протягом обговореного в контракті періоду після виписки рахунка, то з ціни буде віднята знижка. У противному випадку, уся сума повинна бути виплачена у встановлений термін.

Відповідно до договору про відкритий рахунок, один раз прийнятому обома сторонами, покупець може робити періодичні закупівлі без звертання за кредитом у кожнім окремому випадку. Звичайний порядок здійснення угоди такий: коли покупець замовляє товар, він негайно відвантажується, а платіж за нього виконується у встановлений термін після одержання рахунка.

Консигнація спосіб, при якому роздрібний торговець може просто одержати товарно-матеріальні цінності без зобов'язання. Якщо товари будуть продані, то буде здійснений і платіж виробнику, а якщо ні, то роздрібний торговець може повернути товар виробнику без виплати неустойки. Консигнація звичайно застосовується при реалізації нових, нетипових товарів, попит на який важко припустити.

Факторинг придбання права на стягнення боргів, на перепродаж товарів і послуг з наступним одержанням платежів по них. При цьому мова йде, як правило, про короткострокові вимоги. Іншими словами, факторинг є різновидом посередницької діяльності, при якій фірма-посередник (факторингова компанія) за визначену плату одержує від підприємства право стягувати і зараховувати на його рахунок належні йому від покупців суми грошей (право інкасувати дебіторську заборгованість). Одночасно з цим посередник кредитує оборотний капітал клієнта і приймає на себе його кредитний і валютний ризики.

Факторингові операції виникли на основі комерційного кредиту, що надається продавцями покупцям у виді відстрочки платежу за продані товари. Зміна вимог до розрахунків з погляду прискорення обороту коштів викликали необхідність для постачальників шукати шляхи вирішення проблеми дебіторської заборгованості. Факторинг є порівняно новою ефективною системою поліпшення ліквідності і зменшення фінансового ризику при організації платежів.

Лізинг це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

... ігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від розв'язання цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. продукт поступово, частинами, у міру використання. ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

0 комментариев