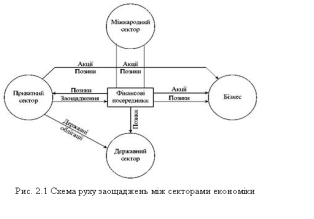

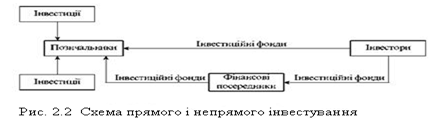

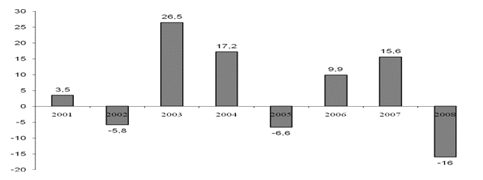

Джерела фінансових ресурсів та їх використання для організації процесів розширеного відтворення капіталу підприємства

Структура власного капіталу

Прибуток та його розподіл

Структура довгострокових залучених коштів

Напрямки розміщення фінансових ресурсів підприємства в активи процесів розширеного відтворення капіталу

Розміщення фінансових ресурсів в необоротні активи

Фінансове забезпечення створення та відтворення основних засобів

Структура оборотних коштів в сфері виробництва та сфері обертання

Товариство з обмеженою відповідальністю "Гідротехніка", надалі ТОВАРИСТВО створено згідно рішення зборів Учасників (Протокол № І від 19.04. 2001 р.)

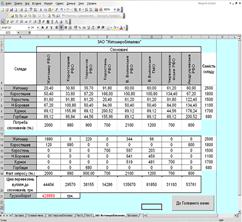

Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

Ефективність використання факторингових схем прискорення обороту дебіторської заборгованості

Навигация

Структура власного капіталу

Розміщення та використання фінансових ресурсів підприємства

149356

знаков

8

таблиц

30

изображений

1.1.1 Структура власного капіталу

Відповідно до форми бухгалтерського Балансу, встановленої ПБО 2 «Баланс» [16], джерела формування активів за рахунок власних коштів входять до розділу I «Власний капітал» i розділу II «Забезпечення майбутніх витрат i платежів», а джерела формування активів за рахунок позикових коштів – до розділу III «Довгострокові зобов’язання» i розділу IV «Поточні зобов’язання» [45].

Передбачений розділ V «Доходи майбутніх періодів» не можна віднести однозначно до джерел формування активів за рахунок власних коштів. Це обумовлено тим, що за змістом він передбачає відображення доходів, отриманих протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. А ці доходи можуть бути отримані за рахунок як власних, так i позикових коштів.

Розділ I. «Власний капітал»

Статутний капітал (код рядка 300)

У цій статті відображається зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Дані про вартість статутного капіталу, відображені в Балансі, повинні відповідати розміру статутного капіталу, зафіксованому в установчих документах підприємства.

Пайовий капітал (код рядка 310)

Ця стаття передбачена для кредитних спілок, споживчих товариств, колективних сільськогосподарських підприємств, житловобудівельних кооперативів, у яких статутний фонд формується за рахунок пайових внесків, передбачених установчими документами.

Додатковий вкладений капітал (код рядка 320)

У цій статті акціонерні товариства відображають суму, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість, тобто суму емісійного доходу, отриманого в результаті реалізації власних акцій.

Інший додатковий капітал (код рядка 330)

У цій статті передбачено відображати вартість додаткового капіталу, крім додатково вкладеного капіталу, отриманого як емісійний дохід у результаті реалізації власних акцій.

До складу іншого додаткового капіталу відносяться:

інший вкладений капітал;

дооцінка (уцінка) необоротних активів;

вартість безкоштовно отриманих необоротних активів;

інший додатковий капітал.

До іншого вкладеного капіталу відноситься інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, раніше внесений такими засновниками без прийняття рішення про зміну розміру статутного капіталу.

До складу дооцінки (уцінки) необоротних активів відноситься сума дооцінки (уцінки) активів, яка провадиться у випадках, передбачених законодавством та положеннями бухгалтерського обліку.

До складу вартості безкоштовно отриманих необоротних активів включається вартість необоротних активів, безкоштовно одержаних підприємством від інших осіб. Вона вважається додатковим капіталом i зменшується на суму нарахованої амортизації, величина якої визнається доходом одночасно з її нарахуванням.

До іншого додаткового капіталу відносяться інші види додаткового капіталу, які не можуть бути включені до вищерозглянутих статей (наприклад, рахунок 88 «Фонди спеціального призначення», який використовувався до 01.01.2000 р., а саме: фонд в орендованих основних засобах, фонд коштів соціальної сфери, власні кошти трудового колективу тощо).

Резервний капітал (код рядка 340)

У цій статті відображається сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства. Для акціонерних товариств, наприклад, резервний (страховий) фонд створюється за рахунок прибутку, що залишається у розпорядженні підприємства у розмірі, передбаченому установчими документами, але не менш ніж 25 відсотків статутного фонду. Крім того, розмір щорічних відрахувань до фонду встановлено установчими документами, але він не може бути меншим від 5 відсотків його загальної вартості.

Нерозподілений прибуток (непокритий збиток) (код рядка 350)

Згідно з ПБО 2 «Баланс» у цій статті відображається або сума прибутку, що реінвестована в підприємство, або сума непокритого збитку. Сума непокритого збитку вираховується при визначенні підсумку власного капіталу. Таким чином, у цій статті показується згорнуте сальдо, тобто прибуток (збиток), який залишається у підприємства після сплати всіх податків, виплати дивідендів та відрахувань до резервного фонду.

Неоплачений капітал (код рядка 360)

У цьому рядку повинна відображатися сума заборгованості власників (учасників) по внесках до статутного капіталу. У Балансі неоплачений капітал вираховується при визначенні підсумку власного капіталу.

Вилучений капітал (код рядка 370)

У цій статті господарські товариства відображають фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу підлягає вирахуванню при визначенні підсумку власного капіталу.

Розділ II. «Забезпечення наступних витрат i платежів»

Забезпечення виплат персоналу (код рядка 400)

У цій статті відображаються суми нарахованих у звітному періоді витрат i платежів персоналу, що здійснюватимуться в майбутніх звітних періодах. До таких виплат потрібно віднести витрати на оплату майбутніх відпусток, обов’язкових відрахувань (зборів) для забезпечення виплат на оплату відпусток та зборів на обов’язкове державне пенсійне та соціальне страхування, обов’язкове соціальне страхування на випадок безробіття, кошти для реалізації програми додаткового пенсійного забезпечення.

Інші забезпечення (код рядка 410)

У цій статті відображаються нараховані у звітному періоді майбутні витрати та платежі (наприклад, витрати на оплату гарантійних зобов’язань), величина яких на дату складання Балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок.

Цільове фінансування (код рядка 420)

У цій статті відображаються кошти цільового фінансування i цільових надходжень, отримані як з бюджету, так i з інших джерел (наприклад, для здійснення заходів цільового призначення, а саме – гуманітарна допомога). Кошти цільового фінансування i цільових надходжень можуть надходити у вигляді субсидій, асигнувань з бюджету та позабюджетних фондів, цільових внесків фізичних та юридичних осіб.

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

... ігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від розв'язання цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. продукт поступово, частинами, у міру використання. ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

0 комментариев