Навигация

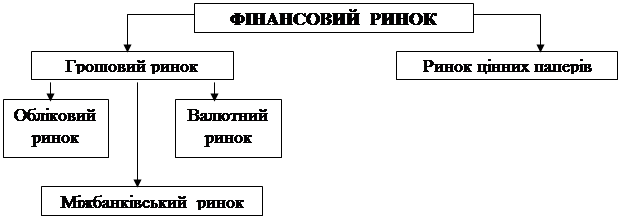

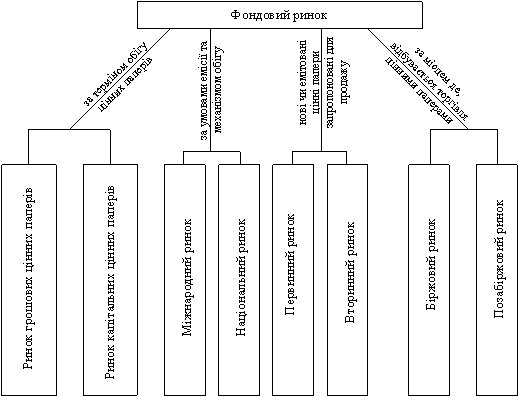

За ступенем організованості вирізняють неорганізований ("вуличний", позабіржовий) ринок і організований (біржовий) ринок

33107

знаков

1

таблица

3

изображения

4. За ступенем організованості вирізняють неорганізований ("вуличний", позабіржовий) ринок і організований (біржовий) ринок.

Організований ринок утворюється або у формі фондової біржі (можливо, системи бірж), або у формі позабіржової торговельної системи. На відміну від неорганізованого ринку, організований відзначається регулярністю проведення операцій, розробкою спеціальних правил поведінки учасників, більшим обсягом функцій, обмеженим колом емітентів, акції яких допускаються до участі в торгах тощо. Важливо також підкреслити те, що біржовий ринок є ринком посередників.

5. За якісними характеристиками об'єкту ринкових відносин. У цьому разі можуть використовуватися характеристики ліквідності (наприклад, поділ на ринки високо-, середньо- та низьколіквідних акцій), чутливості (еластичності) реагування курсової вартості на різні фактори (ринки високостабільних, захищених та циклічних акцій). Ці характеристики ринку акцій є важливими для інвестора: вони дають можливість більш точно оцінити ризики інвестування, майбутні форми та рівні доходу за акціями.

Наведені способи класифікації ринків акцій можна прийняти як основні, найбільш суттєві. Зрозуміло, що перелік класифікаційних ознак, і, відповідно, способів класифікації ринків акцій може бути продовжено. Однак він вже відбиватиме менш важливі класифікаційні аспекти ринку акцій.

Як і багато інших економічних явищ та процесів, різні сторони ринку акцій можуть мати певні кількісні виміри. Визначимо тепер основні параметри ринку акцій:

Обсяг випуску акцій. Цей показник визначається як загальна номінальна вартість акцій, випущених за певний період часу. Іншими словами, він показує, з певними нюансами (при розміщенні акції можуть продаватися й за ціною, вищою номінальної вартості), яку кількість коштів витратили інвестори, купуючи акції при первинному розміщенні їх. Він є тією сумою заощаджень, яка трансформувалася в реальні інвестиції за допомогою ринку акцій, або коштами, що були направлені на створення або розвиток підприємств. У звичайних умовах цей показник характеризує:

— ступінь інтересу інвесторів до інвестування в акції на первинному ринку;

— силу підтримки економічними суб'єктами такої організаційно-правової форми підприємницької діяльності, як акціонерне товариство (його різновидів);

— роль ринку акцій у системі фінансового ринку та національній економіці в цілому;

— інтерес підприємців, інвесторів до тієї або іншої галузі економіки.

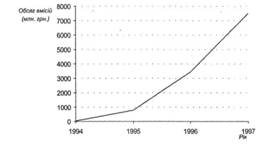

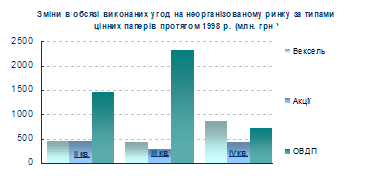

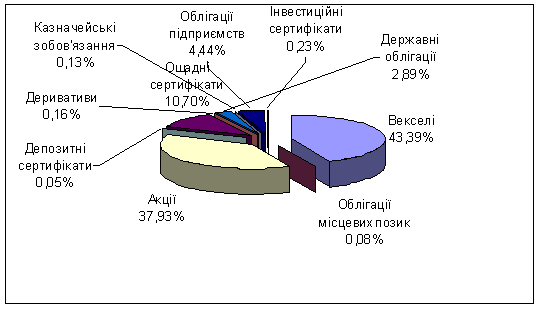

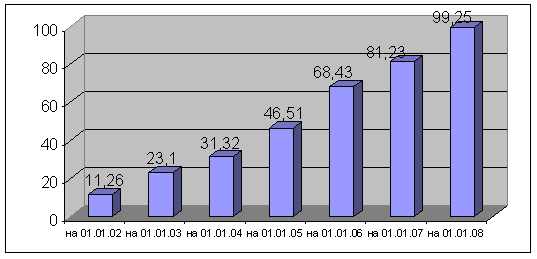

В Україні за станом на початок 1998 р. обсяг емісій акцій, зареєстрованих Державною комісією з цінних паперів та фондового ринку, становив 11,9 млрд грн. При цьому треба зазначити, що фактичний обсяг емісій становить, за нашими оцінками, десь на 2 млрд грн. більше, бо Комісія розпочала реєстрацію емісій з жовтня 1996 р., тобто в її даних не враховано емісій, зроблених до цієї дати. З емісій акцій, зареєстрованих Комісією, 0,3% складають емісії страхових компаній, інвестиційних фондів та компаній, 5,7 — емісії комерційних банків та 94 — емісії підприємств. Останніми роками значно збільшились обсяги річних емісій акцій в Україні (рис.2)

Однією з найголовніших особливостей показників обсягів випуску акцій в Україні є те, що переважна частка цих обсягів формується за рахунок приватизації — перетворення середніх та великих державних підприємств на відкриті акціонерні товариства та розміщення їх акцій в обмін на спеціальні приватизаційні розрахункові документи (безкоштовне одержання акцій) і гроші. Враховуючи домінуючий вплив приватизації підприємств на формування ринку акцій та його параметри, треба підкреслити, що стосовно економіки України 1990-х рр. перелічені вище значення (характеристики) показників обсягу випуску акцій є прийнятними лише в деякій мірі. Проведення масштабної приватизації створює особливу економічну ситуацію, під впливом якої прояви загальних закономірностей в українській економіці суттєво зменшуються, вирішального значення набувають фактори специфіки ситуації. Роль останніх, безумовно, буде послаблюватися по мірі затухання приватизаційних процесів.

Ринкова вартість випущених акцій (капіталізація ринку). Цей показник визначає, якою є ринкова вартість усіх випущених акцій (сукупна), акцій певних груп емітентів або акцій окремих емітентів. На основі показників капіталізації можна отримати уявлення, характеристики:

— про розміри багатства, пов'язаного з володінням акціями;

— ринкову вартість певних підприємств;

— силу впливу ринку акцій на фінансовий ринок та економіку в цілому;

— оцінку інвесторами поточного стану економіки, її окремих елементів та їх очікувань щодо майбутнього.

Треба зазначити, що діючі методики розрахунків показників капіталізації ринків акцій не забезпечують високого рівня достовірності. Найвищий ступінь достовірності може досягатися при оцінці ринкової вартості акцій окремих підприємств (проте й на рівні підприємства ступінь достовірності буде коливатися, передусім, залежно від рівня ліквідності тих або інших акцій, тому що тільки ліквідність дає реальні ринкові ціни); найнижчий — при оцінці рівня капіталізації національного ринку акцій, не кажучи вже про світовий.

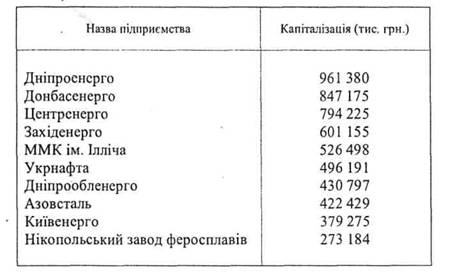

Нині досить складно вказати на якісь більш-менш обґрунтовані оцінки рівня капіталізації українського ринку акцій у цілому. Зокрема, Державна комісія з цінних паперів та фондового ринку України не визначає навіть діапазону значень цього показника, вважаючи, що при тому стані інфраструктури й організації ринку акцій, що склалися в Україні, є передчасним намагатися якось визначити рівень капіталізації національного ринку акцій. Дещо краще складається ситуація з визначенням рівня капіталізації на мікрорівні. Так, наприклад, у системі рейтингових оцінок "100 ВАТ" України подаються показники рівня капіталізації ряду українських акціонерних підприємств.

Показники ринкової вартості акцій для будь-якого рівня є дуже рухомими. Вони здатні суттєво змінюватися навіть за відносно нетривалий період часу. Світова фінансова криза 1997—1998 рр. зайвий раз переконливо засвідчила нестійкий характер ринкових оцінок акцій, здатність їх до коливань. Зміни рівня ринкової вартості акцій, з одного боку, збуджуюче впливають на інвесторів. Поєднання їх намірів діяти в певному напрямі утворює процеси, які вимагають, щонайменше, серйозної уваги. Так, при зниженні цін власники акцій можуть масово намагатися позбутися акцій, що тільки підсилюватиме темпи падіння їх ринкової вартості, більше того — імпульси негативного характеру можуть поширитися на інші елементи фінансового ринку і не тільки.

Як це не парадоксально виглядає, але небезпеку для економіки (у тому числі для самих інвесторів) становить і надто швидке зростання рівня капіталізації ринку. Досвід різних країн показує, що дуже часто підвищена активність інвесторів на ринку якоїсь країни або регіону носить багато в чому емоційний, психологічний характер. Масовість певних інвестиційних рішень стає сама по собі самостійним чинником впливу на поведінку інвесторів на фінансовому ринку. Неадекватність оцінок інвестиційної привабливості того або іншого ринку акцій щодо його реальних можливостей та перспектив стає своєрідною "вибухівкою уповільненої дії". "Вибух" відбувається тоді, коли інвестори переконуються в тому, що їх очікування реально не реалізуються. Якщо інвестори масово починають залишати якийсь ринок, то це стає однією з найважливіших причин загальної економічної дестабілізації.

З іншого боку, більш висока частота коливань цін, що має місце на ринку акцій (порівняно, скажімо, з ринками будь-яких реальних товарів), а також деякі інші фактори створюють передумови для формування на цьому ринку досить помітного прошарку "фондових гравців" — фондових спекулянтів, які, використовуючи різні методи, намагаються отримати доходи за рахунок різниці між цінами придбання та продажу акцій.

Зазначені показники (обсяг випуску, капіталізація) можна вважати головними параметрами ринку акцій. Водночас певне аналітичне навантаження мають такі похідні показники, як:

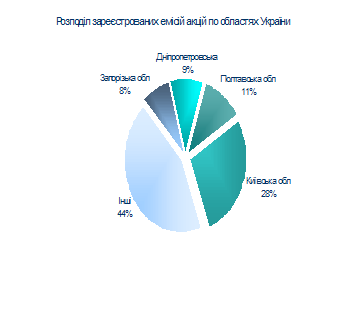

—розподіл випущених акцій між власниками — резидентами та нерезидентами (вартісні значення, питома вага). Цей показник, наприклад, дає можливість оцінити ступінь інтересу іноземних інвесторів до певного національного ринку акцій, рівень його інтеграції у світовий ринок;

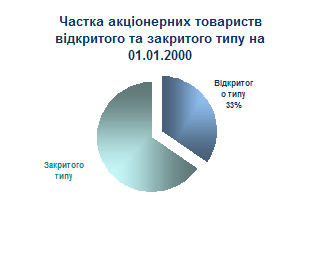

—співвідношення між обсягами акцій, випущених відкритими та закритими акціонерними товариствами. За цим показником можна, зокрема, робити певні висновки щодо можливостей залучення капіталу в економіку (закриті акціонерні товариства мають у цілому нижчі можливості), особливостей акціонерної моделі країни;

—співвідношення між обсягами акцій, випущених різними групами емітентів (наприклад, суб'єктами фінансового та реального сектора економіки). Цей показник дає можливість, зокрема, з'ясувати розподіл інвестицій, виявити структурні тенденції в економіці.

Формування сучасного ринку акцій України розпочалося на початку 1990-х рр. До цього, протягом приблизно 70 років, владні інститути країни не вважали за доцільне надавати можливість громадянам займатися підприємницькою діяльністю, зокрема створювати акціонерні товариства. Отже, утворився досить великий розрив у історичному процесі розвитку акціонерної справи в нашій країні. Він повністю перекреслив ті еволюційні досягнення, що були одержані в розвитку ринку акцій до подій 1917 р. За висновками економістів, акції набули помітної ролі в економіці Росії ще в другій половині XIX ст., а на початку 1917 р. в країні вже склався достатньо розвинутий фондовий ринок. Природно, що тривалий період економічного життя за відсутності акціонерних товариств та, відповідно, акцій, не міг не позначитися, перш за все, на умовах і тривалості процесу становлення (відродження) ринку акцій. До особливостей формування сучасного ринку акцій в Україні треба віднести такі:

1) створення ринку відбувається за переважаючим значенням дій "згори", аніж "знизу". Під першими розуміються ініціативи держави, під другими — ініціативи приватних суб'єктів. Для створення ринку акцій вирішальною державною ініціативою стала масова приватизація підприємств. Можна беззастережно наполягати на тому, що ринок акцій України було створено, головним чином, через приватизацію. Зрозуміло, що в інших країнах ринок акцій створювався і набував зростаючого значення під впливом об'єктивного розвитку умов та форм підприємницької діяльності, тобто під впливом дій "знизу";

2) значний обсяг акцій на первинному ринку України було реалізовано не за гроші (або в обмін на реальні елементи капіталу), а за спеціально введені засоби розрахунків (приватизаційні майнові сертифікати та компенсаційні сертифікати). Отже, у більшості випадків як продавець (держава), так і емітент (підприємство) ніяких реальних коштів не отримували. Відбувався, по* суті, безкоштовний розподіл паїв у статутних капіталах багатьох акціонерних товариств. Такий порядок одержання акцій та, відповідно, акціонерних прав позначився на складі акціонерів, відносинах між різними їх групами, між акціонерами і менеджерами акціонерного товариства. У свою чергу, сукупність цих обставин зумовила певний стиль поведінки багатьох акціонерних товариств на первинному та, надалі, на вторинному ринках акцій;

3) утворилася велика кількість акціонерів-фізичних осіб з дрібними пакетами акцій. На багатьох підприємствах (навіть не дуже великих) чисельність акціонерів вимірюється десятками тисяч фізичних осіб. Абсолютна більшість з них виступила в ролі непрофесійних, навіть більше — випадкових інвесторів. їхня некомпетентність виявилася не тільки в питаннях усвідомлення статусу акціонера, його прав, завдань, можливостей, умов взаємодії з іншими акціонерами,' менеджерами підприємства, інститутами інфраструктури фондового ринку. Насамперед під впливом державної пропаганди індивідуальної економічної значущості участі в приватизації підприємств у багатьох людей сформувалося завищене уявлення про доходність акцій, їх вплив на особисте економічне благополуччя;

4) на багатьох підприємствах процес приватизації розтягувався на досить значний період (кілька років). Створювалася ситуація, за якої попередній власник (держава) практично вже відходив від контролю за підприємством, діями його менеджерів, а нові власники ще реально не володіли ситуацією. У цьому вакуумі влади, неорганізованості деякі старі управлінські команди або активно займалися вирішенням особистих економічних проблем за рахунок підприємства, або гаяли час, не наважуючись (не вміючи, не бажаючи) розпочати структурну перебудову підприємства, аби завоювати, закріпити чи поліпшити конкурентні позиції підприємства на ринках певних товарів. Ці втрати часу призводили до погіршення фінансової ситуації на підприємствах, ринкового знецінення акціонерного капіталу. Невизначеність, неорганізованість внутрішніх акціонерних відносин у цей період функціонування підприємств виявилися вирішальними чинниками неефективного менеджменту, ускладнювали перспективи реалізації економічних інтересів більшості акціонерів.

Таким чином, становлення ринку акцій в Україні у 1990-х рр. відбувається за вельми специфічних обставин. У цьому процесі головну роль відіграє приватизація підприємств, масштаби, способи та умови якої мають вирішальний вплив на параметри, темпи, особливості формування ринку акцій, його суб'єктів та відносини, що формуються з приводу випуску й обігу акцій.

Задача 1

Ринок цінних паперів складається з акцій 10 компаній.

| № п/п | Найменування компанії | Курс акцій травні 1999, грн.. | Курс акцій к вересні 1999, грн.. | Кількість емітованих акцій |

| 1 | ОАО «технологія» | 1,5 | 2,0 | 10 |

| 2 | Фірма «Поіск» | 0,30 | 0,25 | 12 |

| 3 | Фірма «Аліса» | 0,45 | 0,50 | 20 |

| 4 | ОАО «Тантал» | 0,50 | 0,40 | 15 |

| 5 | СП «Ландик» | 0,25 | 0,30 | 18 |

| 6 | ОАО «Ротор» | 0,40 | 0,48 | 11 |

| 7 | ОАО «Каскад» | 0,20 | 0,55 | 13 |

| 8 | ОАО «Сантехнік» | 0,55 | 0,48 | 17 |

| 9 | Торгівельний дом «Лада» | 0,35 | 0,42 | 19 |

| 10 | Фірма «Жилстрой» | 0,40 | 0,40 | 8 |

Знайти середньоарифметичний темп приріста (зниження) цін акцій на фінансовому ринку.

Знайдемо приріст кожної компанії:

- ОАО «технологія»: ![]()

- Фірма «Поиск»: ![]()

- Фірма «Аліса»: ![]()

- ОАО «Тантал»: ![]()

- СП «Ландик»: ![]()

- ОАО «Ротор»: ![]()

- ОАО «Каскад»: ![]()

- ОАО «Сантехнік»: ![]()

- Торгівельний дом «Лада»: ![]()

- Фірма «Жилстрой»: ![]()

Тоді:

![]()

Задача №2

Дані по корпорації «Стіль»:

- Дівіденди на одну акцію, сплачені з березня 1996 – 0,10 грн.

- Ціна однієї акції – 1,00 грн.

- Чистий доход корпорації за рік – 10 120 грн.

- Кількість акцій емітованих в оборот – 800 000 шт.

- Курсова (ринкова) ціна однієї акції – 1,20 грн.

1. Коєфіціент дивідендної віддачі: ![]()

2. Коєфіціент ціна-прибуток: ![]()

3. Коєфіціент дивідендного покриття: ![]()

4. Коефіціент рентабельності акціонерного капіталу: ![]()

5. Коєфіціент дивідендного покриття акцій:

![]()

Похожие работы

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... . Існує п’ять основних шляхів виходу: - флотація компанії; - продаж компанії; - рефінансування (продаж інвестиції іншій інвестиційній організації); - перекупка компанії управляючими. Флотація на фондовому ринку може бути доступна тільки досить великим компаніям з допустимими показниками прибутку. Іноді компанія може флотувати свої акції на закордонній Фондовій Біржі без флотування ...

... не зумовлений фундаментальними мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. У третій частині своєї роботи я розглядав історію розвитку українського ринку цінних паперів і сьогоднішні його проблеми, а також спробував визначити подальші його шляхи розвитку. Отже, для успішного вдосконалення ринку необхідне: по-перше підвищити довіру до ринку ці ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

0 комментариев