Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика

Бiржовий та позабiржовий ринок цiнних паперiв

Механізм акумулювання інвестиційних ресурсів та оцінка ризиків на ринку цінних паперів

Фондові кризи в ринковій економіці

Етапи формування фондового ринку в Україні

Сучасний стан ринку цінних паперів

Проблеми розвитку Національної депозитарної системи

Шляхи поліпшення функціонування ринку цінних паперів України

Навигация

Ринок цінних паперів

Ринок цінних паперів

216604

знака

26

таблиц

18

изображений

Зміст

стор.

Вступ………………………………………………………………………………. 2

Розділ 1. Поняття цінних паперів та їх класифікація……….………………….. 4

1.1. Основні види цінних паперів…………………………………………. 6

1.2. Механізм формування курсової вартості цінних паперів та ди-

відендна політика ……………………………………………………… 14

Розділ 2 .Ринок цінних паперів, інвестиції та економічне відтворення………. 22

2.1. Біржовий та позабіржовий ринки цінних паперів…………………... 25

2.2. Механізм акумулювання інвестиційних ресурсів та оцінка

ризиків на ринку цінних паперів …………………………………….… 32

2.2. Фондові індекси……………………………………………………….… 37

2.3. Фондові кризи у ринковій економіці………………………………….. 53

Розділ 3. Основні проблеми та перспективи розвитку фондового ринку в

Україні …………………………………………………………………… 58

3.1. Етапи формування фондового ринку в Україні……………………….. 59

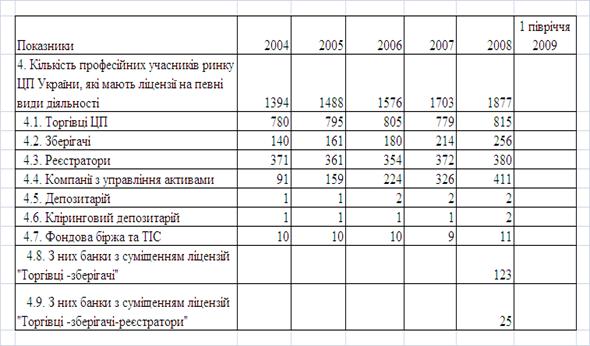

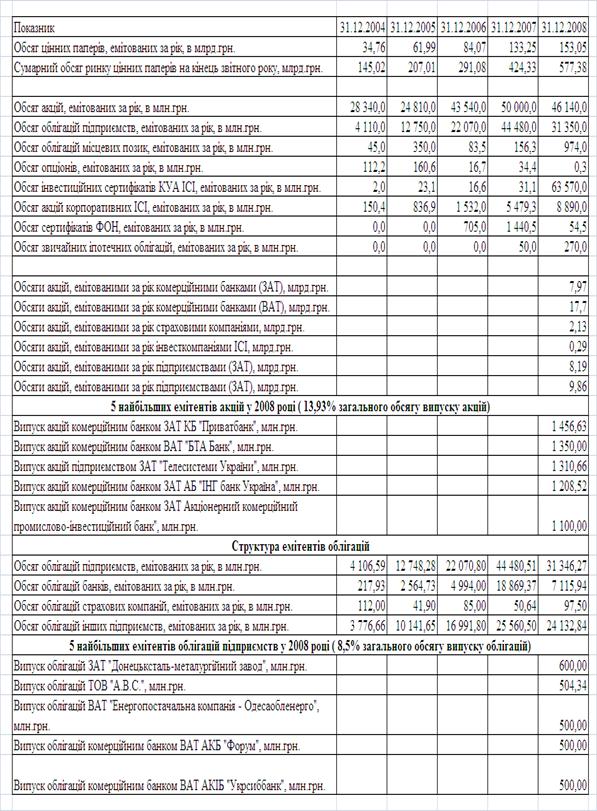

3.2.Сучасний стан фондового ринку в Україні…………………………….. 63

3.3.Проблеми розвитку Національної депозитарної системи…………….. 72

3.4. Шляхи поліпшення функціонування фондового ринку України……. 80

Висновки…………………………………………………………………………… 84

Додатки……………………………………………………………………………… 90

Література …………………………………………………………………………... 110

Вступ.

На початку 90-х років наша країна стала на шлях створення ринкової економіки. Ринкова трансформація економіки України передбачає не тільки зміни в галузі відносин власності і виробничих відносин, а й найскоріше формування адекватної цим відносинам фінансово-кредитної системи. Одночасно з реформуанням народногосподарського комплексу в Україні повинно відбутися динамічне становлення ринку цінних паперів. Його формування в Україні є центральною ланкою ринкових перетворень і сприятиме оздоровленню економіки вцілому, інвестуванню її стрижневих галузей і об’єктів, прискоренню процесу приватизації державного майна.

Метою роботи є аналіз стану і розвитку фондового ринку в Україні в умовах становлення ринкових відносин.

Предметом дослідження є проблеми відтворювального та інвестиційного процесів в Україні.

Об'єктом дослідження є фондовий ринок України.

Теоретико-методологічною основою дипломної роботи є використання сучасних досягнень вітчизняних і зарубіжних вчених в економічній науці стосовно проблем функціонування фондового ринку. Статистичну базу дослідження становлять дані Державної комісії з цінних папрів та фондового ринку, Держкомстату та економічних і політичних періодичних видань.

Ринок цінних паперів є найвищою формою розвитку товарно-грошових відносин. При гармонійному розвитку, розвинутій інфраструктурі, налагодженому правовому забезпеченні механізмів захисту інтересів всіх його учасників — інвесторів, емітентів, посередників — він є потужним прискорювачем економічного розвитку будь-якої країни.

Ринок цінних паперів є багатоаспектною соціально – економічною системою, на основі якої функціонує ринкова економіка в цілому. Він сприяє акумулюванню капіталу для інвестицій у виробничу і соціальну сфери, структурній перебудові економіки, позитивній динаміці соціальної структури суспільства, підвищенню достатку кожної людини шляхом володіння і вільного розпорядження цінними паперами, психологічній готовності населення до ринкових відносин.

На ринках цiнних паперiв формуються вихiднi критерii для оцiнки ефективностi нових вкладень, здiйснюється економiчний контроль за ефективною дiяльнiстю акцiонерних пiдприємств. Особливо це важливо для “захисту” пiдприємництва вiд наслiдкiв комерцiйного ризику в сучасних умовах, рiзких змiн у структурi свiтового господарства, стрибкiв у динамiцi товарних цiн, вiдсоткових ставок, валютних курсiв.

Ринки цiнних паперiв ( особливо короткостроковi ) вiдiграють важливу роль у регулюваннi грошового обiгу та кредиту. Досвiд останнiх десятирiч у країнах Заходу свiдчить, що iснування розгалуженої мережi ринкiв цiнних паперiв у багатьох ситуацiях може стримувати розвиток iнфляцiйних процесiв. Це пов’язано з тим, що наявнiсть значної кiлькостi рiзних цiнних паперiв допомагає зв’язати частину невитрачених грошових ресурсiв споживачiв, перевести їх з положення незадоволеного поточного попиту в положення, що забеспечує iх збереження. За недостатнього розвитку ( або вiдсутностi ) ринку цiнних паперiв може скластися драматична проблема розмiщення державних позик, викликана дефiцитнiстю бюджету.

Успішне функціонування економіки в умовах ринку не можливе без розвиненого й стійкого фондового ринку. Для стабілізації фінансового становища у зв’язку з обмеженістю фінансових ресурсів держави постає необхіднсть забезпечити розширене відтворення шляхом залучення та “переливу” коштів через фондовий ринок. Розвиток ринку цінних паперів є своєрідним індикатором лібералізації економіки й успішного проведення ринкових реформ.

В даний час у розвинутих краiнах ринки цiнних паперiв належать до числа найбiльш динамiчно зростаючих елементiв фiнансовоi сфери. Оборот на нових ринках цiнних паперiв зростає в багато разiв швидше, нiж обсяг операцiй на товарних ринках i на традицiйних ринках комерцiйного та банкiвського кредиту. Формування ринкiв цiнних паперiв означає високий ступiнь економiчного розвитку. З ускладненням господарського механiзму функцii ринкiв цiнних паперiв стають дедалi рiзноманiтнiшими. Система цих ринкiв створює необхiдний i важливий компонент сучасного механiзму економiчного регулювання. Так, у краiнах Заходу рух капiталiв, перерозподiл трудових i матерiальних ресурсiв мiж рiзними галузями виробництва найчастiше опосередковується ринками цiнних паперiв. В умовах, коли величезнi обсяги капiталу виявляються зв’язаними на тривалий перiод у тiй чи iншiй продуктивнiй формi, саме ринки цiнних паперiв надають економiцi тої гнучкостi й мобiльностi, яка забезпечує можливiсть швидкого переливу ресурсiв з одних галузей в iншi i здiйснення структурної перебудови виробництва. На вiдмiну вiд iнших фiнансових ринкiв тiльки ринки цiнних паперiв є дiйовим iнструментом розподiлу й перерозподiлу капiталу корпорацiй мiж галузями.

Розділ 1: поняття цінних паперів та їх класифікація.Цiннi папери - це грошовi документи, що засвiдчують право власностi на той чи iнший вид капiталу, визначають вiдносини юридичноi особи, яка їх випустила, та їхнього власника й передбачають виплату доходу у виглядi дивiдендiв або вiдсоткiв, а також можливicть передання грошових та iнших прав, що випливають iз цих документiв, iншим особам.[1]

Цiннi папери можуть бути iменними або на пред’явника. Iменнi цiннi папери, якщо дозволяє чинне законодавство, можна передавати iншим особам шляхом передавальних записiв, що засвiдчують перехiд прав на цiнний папiр до iншої особи. Цiннi папери на пред’явника обертаються вiльно. Всі цінні папери, що обертаються на ринку, можна розділити на трьох групи: акції, облігації і спеціальні цінні папери. Що стосується інвестицій і стабільності припливу прибутку, найбільше якісними рахуються державні облігації, особливо короткострокові ощадні векселя. Потім йдуть приватні облігації й акції значних компаній, що регулярно сплачують дивіденди. Цiннi папери можуть використовуватися для розрахункiв, а також як застава для забеспечення платежiв i кредитiв. Випускає їх юридична особа, яка забов’язується виконувати обов’язки, що випливають з умов випуску цiнних паперiв.

Перелік видів цінних паперів, які можуть випускатися і обертатися в Україні, визначається ст. 3 Закону України «Про цінні папери і фондову біржу». Відповідно до цього закону, до випуску та обігу в нашій державі допущені: акції, облігації внутрішніх державних і місцевих позик, облігації підприємств, казначейські зобов»язання держави, ощадні сертифікати, векселі, приватизаційні папери. Крiм перелiчених видiв цiнних паперiв, що є за своєю економiчною природою фiктивним капiталом першого порядку, в практицi фондової бiржi широко застосовуються також похiднi цiннi папери - фiктивний капiтал другого i третього порядкiв. До них належать депозитнi cвiдоцтва i варранти, сертифiкати iнвестицiйних фондiв та компанiй, опцiони i ф’ючерси. Динаміку розподілу емісій цінних паперів у 1997-1999рр. Відображено у додатку № 1.

Цінні папери з фіксованим прибутком — це боргові зобов’язання, у яких емітент зобов’язується виконати відповідні дії. Як правило, це оборотна виплата грошової суми і процентної винагороди.

Існують такі різновиди цінних паперів із фіксованим прибутком:

¨ державна позичка (позичка уряду на створення спеціальних фондів);

¨ комунальна позичка (для збалансування державних фінансів місцевого органів керування);

¨ комунальні облігації і заставні листи (іппотечні банки дають довгострокові кредити під заставу земельних ділянок або під боргове зобов’язання товариств);

¨ промислова облігація ( боргові зобов’язання з фіксованим прибутком промислової компанії).

До тих видів цінних паперів, що зараз перебувають в обігу та котрими держава забузпечує своїх кредиторів, можливо додасться ще пара, котра може може стати реальним виходом з фінансової кризи. Це випуски довгострокових цінних паперів з індексованими відсотковими ставками та цінні папери з прив'язкою до обмінного курсу. Перші невдалі українські спроби запровадити такі механізми кілька років назад, були забуті через інфляційні негаразди та введенням валютного коридору з чіткими, потвердженими відповідним меморандумом МВФ рамками.

1.1.Основні види цінних паперів.

Спочатку розглянемо цiннi папери першого порядку. Їх використовують пiдприємства, державнi та мунiципальнi органи для фiнансування своєi дiяльностi.

Акцiя - це цiнний папiр без установленого строку обiгу, що засвiдчує внесення певної суми грошей в статутний фонд акцiонерного товариства, дає право на участь в управлiннi ним та на отримання частини прибутку в формi дивiдендiв, а також на участь в розподiлi майна у випадку лiквiдацiї товариства.[2]

Цiноутворення акцiй - дуже складний процес. Вiн залежить вiд багатьох чинникiв як прогнозованого, так i не прогнозованого характеру. Для цього процесу характернi такi етапи, як:

1. Номiнальна вартiсть.

Всi акцii акцiонерного товариства повиннi мати тiльки одну номiнальну вартicть, що фiксується при реестрацii. Номiнальна вартicть практично нiяким чином не пов’язана з реальною вартicтю.

2. Балансова вартicть.

Вона вираховується як частка вiд дiлення чистої вартостi активiв акцiонерного товариства на кiлькiсть випущених i розповсюджених акцiй.

3. Курсова ( ринкова ) вартicть.

Вона зумовлюється попитом i пропозицiею на ринку цiнних паперiв.

Акцii можуть бути iменними та на пред’явника, безплатними, привiлейованими i звичайними.

· Обiг iменних акцiй облiковується в книзi реєстрацiй. У нiй систематично записуються данi про час придбання кожноi такої акцiї, прiзвище власника, а також кiлькiсть акцiй на руках акцiонера.

· Щодо акцiй на пред’явника, то в книзi реєструеться тiльки їхня загальна кiлькicть. В окремих краiнах Заходу акцiї на пред’явника складають до 90 % усiх акцiй.[3]

· Безплатнi акцii випускають з метою розподiлу їх серед акцiонерiв пропорцiйно кiлькостi акцiй, що їм уже належить.

· Сума привiлейованих акцiй обмежена десятьма вiдсотками всього статутного фонду акцiонерного товариства. Цi папери надають iхнiм власникам майнове право на одержання дивiдендiв, а також на приоритетну участь у вiдшкодуваннi своєi долi капiталу при лiквiдацii акцiонерного товариства. Однак власник такої позбавлен права брати участь в управлiннi товариством.

Iснують такi види привiлейованих акцiй:

· кумулятивнi, тобто такi, що дають власникам право не тiльки на поточний, а й на невиплачений ранiше дивiденд.

· некумулятивнi, тобто тi, власники яких втрачають дивiденди за будь-який перiод в разi, коли рада директорiв не оголосила про їх виплату

· з пайовою участю, якi дають власникам право на отримання додаткових дивiдендiв понад суму, що передбачена, якщо дивiденди на простi акцiї бiльшi

· конвертованi, якi можуть обмiнюватись на обумовлену кiлькiсть простих

· акцii з коригованою ставкою дивiдендiв, прибуток за якими, на вiдмiну вiд акцiй з фiксованою ставкою, змiнюється на основi аналiзу тенденцiй до пiдвищення чи пониження процентних ставок на державнi цiннi папери або на основi iнших iндикаторiв ринку фiнансових ресурсiв

· вiдзивнi, тобто тi, якi акцiонерне товариство має право викупити за цiною з надбавкою до номiналу.

Простi акцii - це акцii, прибуток вiд яких повнiстю зумовлюється чистим доходом пiдприємства та його дивiдендною полiтикою.

Акцii “ з голубими корiнцями “- випускаються найпотужнiшими широковiдомими корпорацiями ( у США, наприклад, IBM, Dow Chemical, General Motors, Hewlett - Packard та iншi ), якi утримують лiдерство у своiх галузях , а головне, протягом всiєi своєi iсторii стабiльно виплачують дивiденди акцiонерам.

Прибутковими акцiями називають акцii компанiй, якi виплачують дивiденди, що перевищують середнiй рiвень. До них, як правило, належать телефоннi корпорацii, водо-, газо-, електропостачання.

Акцiї зростання - це акцii корпорацiй, доходи i прибутки яких вищi вiд середнього рiвня, однак виплати по дивiдендам, зазвичай, не перевищують 35%. Пояснюється така дивiдендна полiтика тим, що цi корпорацiї прагнуть у першу чергу фiнансувати науковi та iншi дослiдження, а також розширити масштаби виробництва i можливостi його збуту.

Циклiчнi акцiї характернi тим, що їхня цiна зростає i падає синхронно зi спадами та пiдйомами в економiцi, тобто вiдповiдно до ритмiв дiлової активностi. В основному це акцii корпорацiй базових галузей економiки - важкої промисловостi, автомобiльної, целюлозно - паперовоi.

Спекулятивнi акцiї - так називають акцiї копорацiй, якi виникли недавно. Такi акцiї, як правило, не потрапляють на бiржу або ж перебувають в обiгу на так званих “ спекулятивних “ бiржах ( наприклад, Ванкуверська в Канадi ).

Друге мiсце як об’єкт торгiвлi на фондових бiржах посiдають облiгацii. Вони є термiновим борговим зобов’язанням з фiксованим процентом, за допомогою якого держава i мiсцевi органи, а також пiдприємства мобiлiзують фiнансовi ресурси.[4] Облiгацiї пiдприємств мають право випускати пiдприємства усiх форм власностi. Акцiонернi товариства можуть їх випустити на суму, що не перевищуе 25% величини статутного фонду, i тiльки пiсля повноi оплати всiх попереднiх емiсiй акцiй. Володiння облiгацiєю не дає права брати участь в управлiннi товариством.

Облiгацiї можуть знаходитися у вiльному обiгу та з обмеженнями. Розрiзняють процентнi та безпроцентнi ( цiльовi ) облiгацiї. Прибуток iз процентних облiгацiй виплачується вiдповiдно до умов їхнього випуску, якими передбачаються розмiри та строки виплати процентiв. Номiнальна вартicть облiгацiї повертається власниковi пiсля iї погашення. Прибуток з облiгацiй цiльових позик ( безпроцентних ) не виплачується. Власнику такої облiгацiї пiсля настання обумовленого строку надається можливiсть придбати вiдповiднi товари.

Залежно вiд того, яким умовам вiдповiдає та чи iнша облiгацiя, їх можна згрупувати за такими категорiями:

· виходячи iз ступеня безпеки:

- гарантованi ( безпечнi ) облiгацii ; впевненiсть у погашеннi цих облiгацiй в установлений термiн грунтується на наявностi оголошеної застави нерухомого майна або iнших фондiв

- незабезпеченнi облiгацiї, котрi не пiдтверджуються заставою.

· виходячи з умов погашення ( викупу ):

- серiйнi облiгацiї , якi погашаються послiдовно, за серiями, через певнi часовi iнтервали;

- ординарнi облiгацiї , що пiдлягають викупу одночасно, в установлену дату.

· виходячи iз можливостi дострокового викупу:

- облiгацiї з правом дострокового погашення , якi за iнiцiативою емiтента можуть бути викупленi ранiше встановленого фiксованого термiну;

- компенсованi облiгацiї , якi за бажанням власника можуть у будь - який момент вiльно обмiнюватись на готiвку;

- конвертованi облiгацiї, котрi за бажанням власника можуть обмiнюватися на iншi цiннi папери, що випускаються тим же емiтентом.

· виходячи iз механiзму виплати процентноi ставки:

- iменнi облiгацiї, процентнi виплати за якими поштою або iншими видами зв’язку надсилаються безпосередньо власнику, при цьому iмена власникiв повиннi бути вказанi на облiгацiях та внесенi в книгу реєстрацiї.

- облiгацiї на пред’явника, до яких додаються купони для одержання виплати на кожну встановлену дату.

На розвинутих фондових ринках біржова торгівля облігаціями, як правило, невелика по обсязі. Сучасні біржі виконують для облігацій головним чином представничі функції: норми, встановлені державою для інвестиційних операцій інституціональних інвесторів, забороняють багатьом із них одержувати облігації, що не котируються на якийсь із фондових бірж. Оскільки зараз важко знайти емітенту, що не розраховує на покупку його облігацій інституціональними інвесторами, зовсім не дивовижно, що абсолютна більшість емітентів справно йде на біржу з проханням прийняти облігації до котирування[5]. І усе ж угоди з облігаціями відбуваються головним чином у позабіржовому обороті. Головна причина полягає в тому, що динаміка ринкових цін облігацій більш передбачена, менш схильна сильним і раптовим коливанням, чим у випадку акцій. Обсяг емісій акцій та облігацій у 1999р. відображено у додатку № 2.

Також до цiнних паперiв належать казначейськi зобов’язання. Це вид цiнних паперiв на пред’явника, що розмiщуються виключно на добровiльних засадах серед населення, засвiдчують внесення їхнiми власниками грошових коштiв до бюджету й дають право на одержання фiнансового доходу.[6]

Випускаються такi види казначейських зобов’язань:

¨ довгостроковi - вiд 5 до 10 рокiв

¨ середньостроковi - вiд 1 до 5 рокiв

¨ короткостроковi - до одного року

Рiшення про випуск довгострокових i середньострокових казначейських зобов’язань приймається Кабiнетом Мiнiстрiв Украiни. Рiшення про випуск короткострокових казначейських зобов’язань приймаеться Мiнiстерством фiнансiв Украiни. Кошти вiд реалiзацiї казначейських зобов’язань спрямовуються на покриття поточних видаткiв республiканського бюджету. Виплата доходу вiд казначейських зобов’язань та їх погашення здiйснюються згiдно з умовами їх випуску.

Ощадний сертифiкат - письмове свiдоцтво банку про депонування грошових коштiв, яке засвiдчує право вкладника на одержання пiсля закiнчення встановленого строку депозиту[7] й вiдсоткiв.[8]

Ощаднi сертифiкати видаються:

¨ строковi ( пiд певний договiрний вiдсоток на визначений строк )

¨ до запитання

¨ iменнi ( не пiдлягають обiгу, а їх продаж iншим особам є недiйсним )

¨ на пред’явника

Громадяни купують сертифiкати за рахунок власних коштiв, а пiдприємства за рахунок коштiв, що надходять у їхне розпорядження пiсля сплати податкiв та вiдсоткiв за банкiвський кредит. Доход з ощадних сертифiкатiв виплачується за пред’явленням їх для оплати в банк, що їх випустив. Коли власник сертифiката вимагає повернення депонованих коштiв за строковим сертифiкатом ранiше обумовленого в ньому строку, йому виплачується менший вiдсоток, рiвень якого визначається на договiрних умовах при внесенi депозиту.

Також до паперiв першого порядку належить вексель - офiцiйне боргове зобов’язання певної форми, яке надає його власниковi право вимагати оплати боржником указаної у векселi суми у встановлений строк.[9]

Векселя можуть бути простими і перекладними. Простий вексель являє собою письмовий документ, що містить просте і нічим не обумовлене зобов'язання векселедавця (боржника) сплатити визначену суму грошей у визначений термін і у визначеному місці векселетримачу або його наказу. У такому векселі із самого початку беруть участь дві особи: векселедавець, що самий прямо і безумовно зобов'язується сплатити по виданому їм векселі, і перший векселетримач, якому належить право на одержання платежу за векселем.

Відмінність простого векселя від інших боргових грошових зобов'язань в тому, що:

¨ вексель може бути переданим із рук у руки по передатному написі;

¨ явка для засвідчення підпису не потрібна;

¨ при несплаті векселя у встановлений термін необхідно вчинення нотаріального протесту;

¨ утримання векселя точно встановлено законом;

¨ вексель є абстрактним грошовим документом і в силу цього не забезпечується заставою, заставою або неустойкою.

Перекладний вексель (тратта) являє собою письмовий документ, що містить безумовний наказ векселедавця платнику сплатити визначену суму грошей у визначений термін і у визначеному місці одержувачу або його наказу. Головна відмінність перекладного векселя від простого полягає в тому, що він призначений для перекладу, переміщення цінностей із розпорядження однієї особи в розпорядження іншого. Видати (трасувати) перекладний вексель - значить прийняти на себе зобов'язання гарантії акцепту[10] і платежу по ньому. На відміну від простого в перекладному векселі беруть участь не дві, а три особи: векселедавець (трасант), що видає вексель, перший векселетримач, що одержує разом із векселем право потребувати і платіж по ньому, і платник (трасат), якому векселетримач пропонує здійснити платіж. Тут зобов'язання трасанта умовне: він зобов'язується заплатити вексельну суму, якщо платник (трасат) не заплатить її. Необхідність виконання трасантом такого зобов'язання виникає у тому випадку, коли трасат не акцептував і не заплатив за векселем або акцептував і не заплатив. У останньому випадку трасат дорівнюється до векселедавця простого векселя, і проти нього виникає протест у неплатежі. Векселетримач перекладного векселя повинний своєчасно пред'являти останній до акцепту і платежу, тому що у протилежному випадку невиконання цих умов може бути віднесене до його власної провини. У випадках із простими векселями їхнє пред'явлення платнику для акцепту, а отже, і упорядкування протесту у неприйнятті не потрібно. По перекладному векселі такої прямой боржник виступає лише з моменту акцепту векселя платником. До цього моменту є в наявності лише умовний боржник (трасант).

Тепер розглянемо цiннi папери другого i третього порядкiв. Вони широко розповсюдженi на фондових ринках Заходу. Передбачається також, що фiктивний капiтал другого порядку скоро з’явиться на фондовому ринку Украiни.

Депозитне свiдоцтво - це цiнний папiр, який пiдтверджує, що особа володiє акцiями однiєї з iноземних корпорацiй, котрi зберiгаються в одному iз банкiв, та має право на одержання дивiдендiв, а також на частину активiв[11] цiєї корпорацiї у випадку iї лiквiдацiї.[12] Депозитнi свiдоцтва надають можливicть доступу корпорацiй на iноземнi фондовi ринки, а iноземнi громадяни, замicть купiвлi акцiй зарубiжних пiдприємств, мають змогу придбати їхнi субстити у виглядi депозитних свiдоцтв.

Ф’ючерс - також є контрактом, згiдно з яким особа, що уклала його, бере на себе зобов’язання пiсля закiнчення певного строку продати клiєнтовi ( або купити в нього ) вiдповiдну кiлькiсть фiнансових iнсрументiв за обумовленою цiною.[13]

Iснує кiлька позицiй, за якими ф’ючерс вiдрiзняється вiд опцiону:

1. Укладання ф’ючерсного контракту не є актом купiвлi-продажу

2. Розрахунки по закiнченнi термiну ф’ючерсного контракту є обов’язковими.

3. Ризик по ф’ючерсному контракту бiльш високий.

З розвитком і вдосконаленням ринкових відносин у біржових торгах дедалі ширше використовуються ф’ючерсні угоди – інструмент страхування виробників і споживачів біржових товарів від несприятливих коливань цін на них. Ф’ючерсні контракти передбачають поставку практично ще не виготовленого товару в майбутньому в конкретний, порівняно віддалений строк за котирувальною ціною періоду поставки. До сроку виконання угоди в клірингову палату біржі[14] вноситься невелика сума застави.

Опцiон - це угода мiж партнерами, один з яких виписує i продає опцiоний сертифiкат, а iнший - купує його, тобто отримує право до обумовленої дати за фiксовану цiну придбати певну кiлькiсть акцiй у особи, яка виписала опцiон, або ж продати їх.[15]

Iснують два рiзновиди опцiонiв:

¨ “ американський “, який можна реалiзувати протягом всього термiну контракту.

¨ “ європейський “, котрий реалiзовуеться на певну дату.

Мета опційної торгівлі – уникнути ризику, пов’язоного з торгівлею ф’ючерсними контрактами. Опційна угода – це контракт між двома контрагентами, один з яких одержує премію і бере на себе зобов’язання продати або купити, а другий виплачує премію і одержує право купити або продати конкретний товар за конкретною ціною протягом встановленого часу. На біржі торгують опціонами на ф’ючерсні контракти, тобто, крім ціни і позиції ( строку поставки ), погоджених між сторонами по звичайному ф’ючерсному контракту, контрагенти домовляються також і про премію ( опціон ), яку одна сторона виплачує другій стороні. Таким чином, ціна опціону – це сума, що сплачується покупцем опціону його продавцю. При цьому покупець опціону не має ніяких інших зобов’язань, крім заплаченої суми, що складає його максимальний ризик.

Можливі три позиції ( визначення ) опціону, який має внутрішню вартість: бути при грошах, бути при своїх грошах, залишитися без грошей. Умови, за яких можливий такий прояв внутрішньої вартості опціону, такі:[16]

| Визначення опціону | Опціон покупця | Опціон продавця | Внутрішня ціна |

| Бути при грошах (виграти) | Ціна контракту вище від ціни угоди на опціон | Ціна контракту нижче від ціни угоди на опціон | Створюється |

| Залишитися при своїх грошах (не виграти) | Ціна контракту дорівнює ціні угоди на опціон | Ціна контракту дорівнює ціні угоди на опціон | Відсутня |

| Залишитися без грошей (втратити) | Ціна контракту нижче від ціни угоди на опціон | Ціна контракту вище від ціни угоди на опціон | Відсутня |

Варранти становлять специфiчний вид цiнних паперiв, котрi випускаються разом з привiлейованими акцiями та облiгацiями й дають власниковi право на купiвлю простих акцiй за обумовленою цiною протягом встановленого перiоду.[17] Варранти дозволяють акцiонерному товариству знизити процент регулярних виплат по облiгацiях чи привiлейованих акцiях, бо надає можливicть iнвесторам одержувати прибуток на рiзницi курсiв простих акцiй у випадку iї зростання порiвняно з обумовленою у варрантi. Їх відрізняє від опціонів більш довгий термін, а також факт, що опціон, природно, випускається на існуючий актив. У останні роки варранти усе частіше випускаються з облігаціями, що зробило останні більш привабливими в очах інвесторів. Купляючи облігацію, власник, фактично, видає кредит, що повинний принести прибуток, достатню для сплати відсотків і дивідендів.

Похожие работы

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... у процес саморегулювання. Яскравий приклад такої моделі - ринок цінних паперів Великобританії. У реальній практиці розвинутих зарубіжних країн ступінь централізації та жорсткість державного регулювання ринку цінних паперів коливається між цими двома крайніми моделями. З числа більш ніж 30 країн з розвинутими ринками цінних паперів понад 50 відсотків мають самостійні відомства (комісії з ці ...

0 комментариев