Понятие

инвестиционных

рисков

Виды инвестиционных

рисков

Системные

риски

Количественный

анализ рисков

Практические

методы учета

рисков

Положения

методики оценки

инвестиционного

проекта на

основе анализа

чувствительности

Вероятностная

оценка результатов

инвестиционного

проекта

Оценка

инвестиционного

проекта с помощью

метода Монте-Карло

Оценка

рисков инвестиционного

проекта ООО

«Концепт»

Оценка

инвестиционного

проекта на

основе метода

анализа чувствительности

к проектным

рискам

Оценка

инвестиционного

проекта на

основе метода

Монте-Карло

Цели Бизнес-Плана

Расчет

издержек, прибыли,

рентабельности

Навигация

Оценка инвестиционного проекта с помощью метода Монте-Карло

Оценка рисков инвестиционных проектов

158591

знак

30

таблиц

13

изображений

2.3.2 Оценка инвестиционного проекта с помощью метода Монте-Карло

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта. Блок-схема, представленная на схеме (см. Рисунок 1), отражает укрупненную схему работы с моделью.

Рисунок 1. Анализ рисков (по методу Монте-Карло)

Как уже отмечалось, анализ рисков с использованием метода имитационного моделирования Монте-Карло представляет собой интеграцию методов анализа чувствительности и анализа сценариев на базе теории вероятностей.

Результатом такого комплексного анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения аналитического критерия СF или NPV < 0).

Сначала согласно методу имитации необходимо определить функции распределения каждой переменной, оказывающей влияние на формирование потока наличности. Как правило, предполагают, что функция распределения является нормальной, и следовательно, для ее задания необходимо определить математическое ожидание и дисперсию.

После определения функции распределения можно применять процедуру Монте-Карло. Алгоритм метода имитации Монте-Карло:

Шаг 1. С помощью статистического пакета исходя из вероятностной функции распределения случайным образом выбирают значение переменной, которая является одним из параметров определения потока наличности.

Шаг 2. Выбранное значение случайной величины наряду со значениями переменных, которые являются экзогенными переменными, используют при подсчете аналитического критерия проекта.

Шаги 1 и 2 многократно повторяют, например 1000 раз, и полученные 1 000 значений аналитического критерия проекта используют для построения плотности распределения значений чистого приведенного дохода с его математическим ожиданием и стандартным отклонением.

Используя значения математического ожидания и стандартного отклонения, можно вычислить коэффициент вариации аналитического критерия проекта и затем оценить индивидуальный риск проекта (как и в анализе методом сценариев).

Далее определяют минимальное и максимальное значения критической переменной, т.е. устанавливают границы колебания, а для переменной с пошаговым распределением – и остальные значения, принимаемые ею. Границы варьирования переменной определяют исходя из всего спектра возможных значений.

По прошлым наблюдениям за переменной можно установить частоту, с которой та принимает соответствующие значения. В этом случае вероятностное распределение есть то же самое частотное распределение, показывающее частоту встречаемости значения, в относительном масштабе (от 0 до 1). Вероятностное распределение регулирует вероятность выбора значений из определенного интервала. В соответствии с заданным распределением модель оценки рисков выбирает произвольные значения переменной. До рассмотрения рисков подразумевалось, что переменная принимает единственное определенное значение с вероятностью, равной 1. И через единственную итерацию расчетов получается однозначно определенный результат. В рамках модели вероятностного анализа рисков проводится большое число итераций, позволяющих установить, как ведет себя результативный показатель (в каких пределах колеблется, как распределен) при подстановке в модель различных значений переменной в соответствии с заданным распределением.

Задача аналитика, занимающегося исследованием риска, состоит в том, чтобы хотя бы приблизительно определить для исследуемой переменной (фактора) вид вероятностного распределения. При этом основные вероятностные распределения, используемые в анализе рисков, могут быть следующими: нормальное, постоянное, треугольное, пошаговое. Эксперт присваивает переменной вероятностное распределение исходя из своих количественных ожиданий и делает выбор из двух категорий распределений: как симметричных (например, нормальное, постоянное, треугольное), так и несимметричных (например, пошаговое распределение).

Существование коррелированных переменных в проектном анализе вызывает проблему, не рассмотреть которую означало бы заранее обречь себя на неверные результаты: без учета коррелированности, например, двух переменных, компьютер, посчитав их полностью независимыми, генерирует нереалистичные проектные сценарии. Допустим, что цена и количество проданного продукта есть две отрицательно коррелированные переменные. Если не будет уточнена связь между переменными (коэффициент корреляции), то возможны сценарии, случайно вырабатываемые компьютером, где цена и количество проданной продукции будут вместе либо высоки, либо низки, что, естественно, негативно отразится на результате.

Проведение расчетных итераций является полностью компьютеризированной частью анализа рисков проекта. Для хорошей репрезентативной выборки обычно бывает достаточно 200–500 итераций. В процессе каждой итерации происходит случайный выбор значений ключевых переменных из специфицированного интервала в соответствии с вероятностными распределениями и условиями корреляции. Затем рассчитываются и сохраняются результативные показатели аналитического критерия и т.д., от итерации к итерации.

Завершающая стадия анализа проектных рисков – интерпретация результатов, собранных в процессе итерационных расчетов. Результаты анализа рисков представляют в виде профиля риска, который графически показывает вероятность каждого возможного случая (вероятности возможных значений результативного показателя).

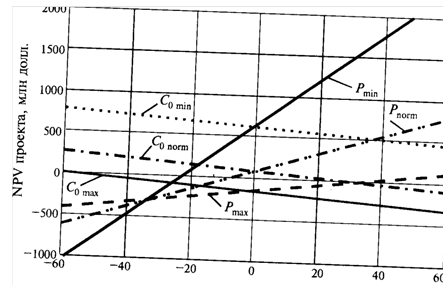

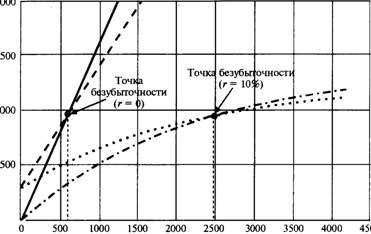

Часто при сравнении вариантов капиталовложений удобнее пользоваться кривой, построенной на основе суммы вероятностей (кумулятивный профиль риска). Такая кривая показывает уровень вероятности результативного показателя проекта (больше или меньше определенного значения). Проектный риск, таким образом, описывается положением и наклоном кумулятивного профиля риска.

Кумулятивный (интегральный, накопленный) профиль риска показывает кумулятивное вероятностное распределение аналитического критерия с различных точек зрения на определенный проект. С точки зрения экономиста при использовании в качестве аналитического критерия NPV вероятность того, что NPV < 0 – около 0,4, для предпринимателя – менее 0,2; с точки зрения банкира проект кажется совсем безопасным, так как вероятность того, что NPV > 0, около 95%.

Поэтому при дальнейшем анализе будем исходить из того, что проект подлежит рассмотрению и, в случае, если аналитической критерий > 0.

Похожие работы

... на 61 страницах машинописного текста, содержит 4 рисунка, 13 таблиц. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе «Оценка рисков инвестиционного проекта: качественный и количественный подходы» рассматриваются теоретические основы и характеристика качественного и количественного подходов, методы оценки рисков проекта, а так же ...

... основании изложенного выше можно рекомендовать следующую достаточно формализованную конкретную процедуру (примерную схему, формат) проведения анализа чувствительности инвестиционного проекта (табл.1-3): Таблица 1 Формат: определения рейтинга факторов проекта, проверяемых на риск Переменная (фактор) Изменение фактора Новое значение Изменение Эластичность NPV Рейтинг факторов пректа х ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев