Понятие

инвестиционных

рисков

Виды инвестиционных

рисков

Системные

риски

Количественный

анализ рисков

Практические

методы учета

рисков

Положения

методики оценки

инвестиционного

проекта на

основе анализа

чувствительности

Вероятностная

оценка результатов

инвестиционного

проекта

Оценка

инвестиционного

проекта с помощью

метода Монте-Карло

Оценка

рисков инвестиционного

проекта ООО

«Концепт»

Оценка

инвестиционного

проекта на

основе метода

анализа чувствительности

к проектным

рискам

Оценка

инвестиционного

проекта на

основе метода

Монте-Карло

Цели Бизнес-Плана

Расчет

издержек, прибыли,

рентабельности

Навигация

Вероятностная оценка результатов инвестиционного проекта

Оценка рисков инвестиционных проектов

158591

знак

30

таблиц

13

изображений

2.3 Вероятностная оценка результатов инвестиционного проекта

2.3.1 Методологические принципы вероятностной оценки инвестиционных проектов

Выше указывалось, что под риском проекта (project risk) понимается степень опасности для успешного его осуществления. Риск, связанный с проектом, характеризуется, во-первых, событием, связанным с риском; во-вторых, вероятностью риска; в-третьих, размерами денежной суммы, подвергаемой риску. Чтобы количественно оценить риск, необходимо представлять не только все возможные последствия принимаемого решения, но и оценивать вероятности этих последствий. Выделяют два метода определения вероятности.

Объективный метод определения вероятности базируется на вычислении частоты (на основе фактических данных), с которой происходят некоторые события. Например, частота возникновения некоторого уровня потерь в процессе реализации инвестиционного проекта может быть рассчитана по формуле:

![]() (21)

(21)

где f – частота возникновения некоторого уровня потерь;

n (А) – число случаев наступления этого уровня потерь;

n – общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

Анализируя и сравнивая варианты оценок инвестиционных проектов, инвесторы действуют в рамках теории принятия решений. Вероятностный инструментарий позволяет, более четко разграничить понятия неопределенности и риска. В соответствии с этим в литературе по теории принятия решений выделяются три типа моделей:

Модели принятия решений в условиях определенности – лицо, принимающее решение (ЛПР), точно знает последствия и исходы любой альтернативы или выбора решения. В случае принятия долгосрочных инвестиционных решений эта модель нереалистична.

Модели принятия решений в условиях риска – ЛПР знает вероятности наступления исходов или последствий для каждого решения.

Модели принятия решений в условиях неопределенности – ЛПР не знает вероятностей наступления исходов для каждого решения.

В условиях неопределенности (т.е. существования возможности отклонения будущего дохода от его ожидаемого значения, когда невозможно даже приблизительно указать вероятности наступления каждого возможного результата), выбор альтернативы инвестирования может быть произведен с помощью одного из следующих критериев:

Максимакс (maximax) – критерий оптимизма – определяет альтернативу, которая максимизирует максимальный результат для каждой альтернативы.

Максимин (maximin) – критерий пессимизма – определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы.

Критерий безразличия – выявляет альтернативу с максимальным средним результатом (при этом действует негласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью; в результате выбирается альтернатива, дающая максимальное значение математического ожидания).

Инвесторы, подразделяемые согласно критериям на пессимистов, оптимистов и нейтральных к неопределенности, принимают решение о выборе инвестиционного проекта в соответствии со следующими условиями:

временными предпочтениями;

ожидаемой доходностью инвестиционного проекта:

степенью неприятия риска;

вероятностными оценками.

Например, решение о капиталовложениях вряд ли будет принято в условиях полной неопределенности, так как инвестор приложит максимум усилий для сбора необходимой информации. По мере осуществления проекта к инвестору поступает дополнительная информация об условиях реализации проекта и, таким образом, ранее существовавшая неопределенность «снимается». При этом информация, касающаяся проекта, может быть выражена и в вероятностных законах распределения, тогда в контексте анализа инвестиционных проектов следует рассматривать ситуацию принятия решения в условиях риска. Итак, в этом случае известны (предполагаются):

исходы или последствия каждого решения о выборе варианта инвестирования;

вероятности наступления определенных состояний среды.

На основе вероятностей рассчитываются стандартные характеристики риска:

Математическое ожидание – средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения:

![]() (22)

(22)

где xi – результат (событие, исход например величина CF);

pi – вероятность получения результата xi.

Дисперсия – средневзвешенное квадратов отклонений случайной величины от ее математического ожидания (т. е. отклонений действительных результатов от ожидаемых) –мера разброса:

![]() (23)

(23)

Квадратный

корень из дисперсии

называется

стандартным

отклонением: ![]() .

.

Обе характеристики являются абсолютной мерой риска.

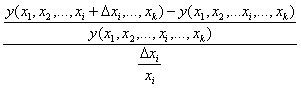

Коэффициент вариации – служит относительной мерой риска:

![]() (24)

(24)

Коэффициент корреляции – показывает связь между переменными, состоящую в изменении среднего значения одного из них в зависимости от изменения другого:

![]() (25)

(25)

где ![]()

Похожие работы

... на 61 страницах машинописного текста, содержит 4 рисунка, 13 таблиц. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе «Оценка рисков инвестиционного проекта: качественный и количественный подходы» рассматриваются теоретические основы и характеристика качественного и количественного подходов, методы оценки рисков проекта, а так же ...

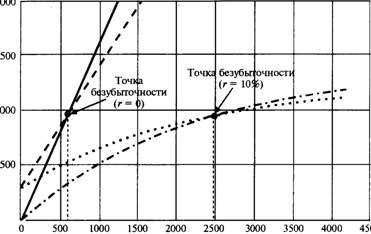

... основании изложенного выше можно рекомендовать следующую достаточно формализованную конкретную процедуру (примерную схему, формат) проведения анализа чувствительности инвестиционного проекта (табл.1-3): Таблица 1 Формат: определения рейтинга факторов проекта, проверяемых на риск Переменная (фактор) Изменение фактора Новое значение Изменение Эластичность NPV Рейтинг факторов пректа х ...

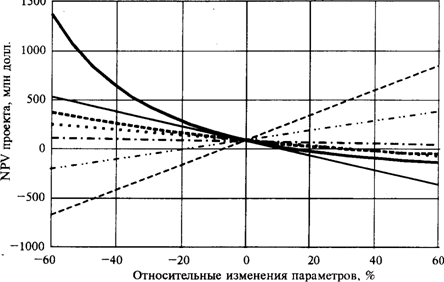

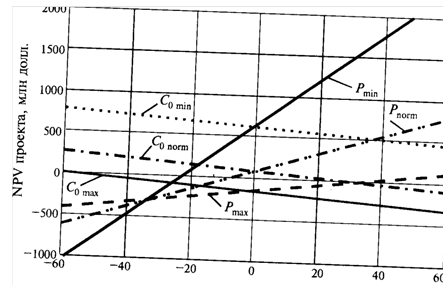

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев