Понятие

инвестиционных

рисков

Виды инвестиционных

рисков

Системные

риски

Количественный

анализ рисков

Практические

методы учета

рисков

Положения

методики оценки

инвестиционного

проекта на

основе анализа

чувствительности

Вероятностная

оценка результатов

инвестиционного

проекта

Оценка

инвестиционного

проекта с помощью

метода Монте-Карло

Оценка

рисков инвестиционного

проекта ООО

«Концепт»

Оценка

инвестиционного

проекта на

основе метода

анализа чувствительности

к проектным

рискам

Оценка

инвестиционного

проекта на

основе метода

Монте-Карло

Цели Бизнес-Плана

Расчет

издержек, прибыли,

рентабельности

Навигация

Практические методы учета рисков

Оценка рисков инвестиционных проектов

158591

знак

30

таблиц

13

изображений

2.2.2 Практические методы учета рисков

В настоящее время на практике используется широкий спектр приемов и подходов, позволяющих анализировать проектные риски (кратко проанализируем основные).

Метод экспертных оценок состоит в возможности использования опыта экспертов в процессе анализа проекта и учета влияния разнообразных качественных факторов, это его основное преимущество. Формальная процедура экспертной оценки чаще всего сводится к следующему. Руководство проекта (фирмы) разрабатывает перечень критериев оценки в виде экспертных (опросных) листов, содержащих вопросы. Для каждого критерия назначают (реже – исчисляют) соответствующие весовые коэффициенты, значения которых не сообщают экспертам. Затем по каждому критерию составляют варианты ответов, веса которых также неизвестны экспертам. Эксперты должны обладать полной информацией об оцениваемом проекте и, проводя экспертизу, анализировать поставленные вопросы и отмечать выбранный вариант ответа. Далее заполненные экспертные листы обрабатывают соответствующим образом – на основании известных статистических (компьютерных) пакетов обработки информации – и выдают количественный результат или результаты проведенной экспертизы.

Субъективная вероятность является предположением относительно некоторого результата, которое основывается на суждении оценивающего, на его личном опыте. Можно условно считать данный подход частным случаем метода экспертных оценок. Преимуществом метода субъективных вероятностей является возможность их применения для неповторяющихся событий и в условиях отсутствия достаточного количества статистических данных в отличие от объективных вероятностей, что и определяет их сферу применения в анализе проектных рисков.

Все мероприятия, позволяющие минимизировать проектный риск согласно экспертным оценкам, можно условно разделить на группы:

первая – диверсификация рисков, позволяющая, например, распределить риск между участниками проекта;

вторая – страхование проектных рисков, которое в условиях переходного периода отечественной экономики к рыночным отношениям делает только первые шаги;

третья – увеличение доли отчислений на непредвиденные обстоятельства.

Экспертами рекомендуется следующее увеличение норм непредвиденных расходов1:2

затраты на продолжительность работ для российских исполнителей –на 20%;

затраты на продолжительность работ для иностранных исполнителей – на 10%;

прямые производственные затраты – на 20%;

снижение производства – на 20%;

процент за кредит – на 20%.

Любое из мероприятий минимизирующих риск можно отнести к той или иной из перечисленных групп. Кроме того, это мероприятие всегда будет «платным» с точки зрения увеличения проектных затрат.

Прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов, трактует этот период как необходимый для возмещения первоначального капитала за счет накопленных чистых потоков реальных денег, генерированных проектом. Недостатком данного подхода является выделение из всего потока затрат только объема первоначальных инвестиций, т.е. начальной фазы периода реализации проекта. Классическое определение срока окупаемости проекта, ориентирующееся на всю совокупность затрат, связанных с конкретным проектом, свободно от указанного недостатка. Однако, во-первых, в данном случае речь идет только о сроке окупаемости инвестиций, и, во-вторых, инвестиционное решение принимается не только на основании этого критерия, а в совокупности с другими методиками, например рассмотренной выше методикой определения чистого дисконтированного дохода (NPV) и внутренней нормы доходности (IRR). Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее, используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта.

Метод ставки процента с поправкой на риск позволяет, увеличивая безрисковую ставку процента на величину надбавки за риск, учесть факторы риска при расчете эффективности проекта.

Возможные применяемые на практике рисковые надбавки, зависящие от сущности проекта и видов инвестиций (премия за риск)1:2

Таблица 13.

Премии за риск при оценке проектного риска с помощью процентных ставок.

| Виды инвестиций | Премия за риск. % |

| Замещающие инвестиции | 0-6 |

| Новые инвестиции | 5- 15 |

| Инвестиции в НИР | 10- 20 |

Метод критических значений базируется на нахождении тех значений переменных (факторов) или параметров проекта, проверяемых на риск, которые приводят расчетное значение соответствующего критерия эффективности проекта к критическому пределу. Кроме перечисленных подходов практически используются следующие:

построение сложных распределений вероятностей (деревья решений);

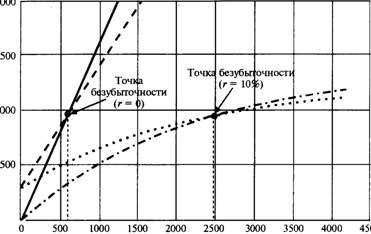

анализ чувствительности (включая методы математического программирования, анализ точки безубыточности и др.);

анализ сценариев.

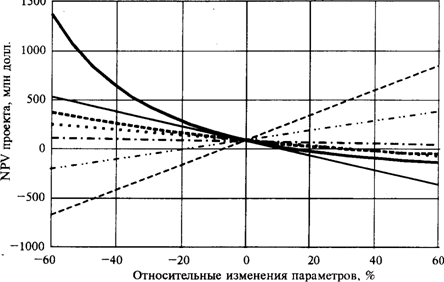

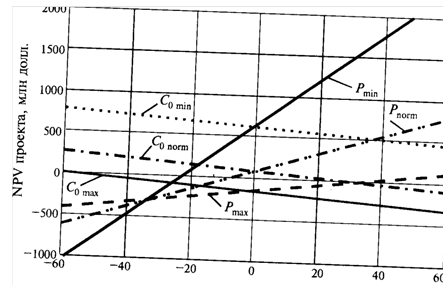

Наиболее часто встречающимися методами количественного анализа рисков проекта, как уже отмечалось, являются анализ чувствительности (уязвимости), анализ сценариев и имитационное моделирование рисков по методу Монте-Карло.

В данной дипломной работе оценка инвестиционного проекта будет основываться на основе методики анализа чувствительности.

Похожие работы

... на 61 страницах машинописного текста, содержит 4 рисунка, 13 таблиц. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе «Оценка рисков инвестиционного проекта: качественный и количественный подходы» рассматриваются теоретические основы и характеристика качественного и количественного подходов, методы оценки рисков проекта, а так же ...

... основании изложенного выше можно рекомендовать следующую достаточно формализованную конкретную процедуру (примерную схему, формат) проведения анализа чувствительности инвестиционного проекта (табл.1-3): Таблица 1 Формат: определения рейтинга факторов проекта, проверяемых на риск Переменная (фактор) Изменение фактора Новое значение Изменение Эластичность NPV Рейтинг факторов пректа х ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев