Понятие

инвестиционных

рисков

Виды инвестиционных

рисков

Системные

риски

Количественный

анализ рисков

Практические

методы учета

рисков

Положения

методики оценки

инвестиционного

проекта на

основе анализа

чувствительности

Вероятностная

оценка результатов

инвестиционного

проекта

Оценка

инвестиционного

проекта с помощью

метода Монте-Карло

Оценка

рисков инвестиционного

проекта ООО

«Концепт»

Оценка

инвестиционного

проекта на

основе метода

анализа чувствительности

к проектным

рискам

Оценка

инвестиционного

проекта на

основе метода

Монте-Карло

Цели Бизнес-Плана

Расчет

издержек, прибыли,

рентабельности

Навигация

Оценка инвестиционного проекта на основе метода Монте-Карло

Оценка рисков инвестиционных проектов

158591

знак

30

таблиц

13

изображений

3.3 Оценка инвестиционного проекта на основе метода Монте-Карло

Итак, на основании матрицы чувствительности можно сделать вывод, что изменение объема инвестиций не является критичным воздействие на рассматриваемый инвестиционный проект, в то время как отклонения составляющим денежного потока, являются переменными требующими особого внимания.

При проведении анализа методом Монте-Карло, возьмем отклонения по объему инвестиций постоянными, а изменение по объему доходов и расходов переменными. Как и при предыдущем анализе введем рисковые коэффициенты rd и rk, только в данном случае, согласно методологии проведения оценки инвестиционного проекта, они будут не линейно-изменяемыми, а случайными величинами, воздействующими на предыдущее значение доходов и расходов в диапазоне ±5%, от величины предыдущего значения. Кроме того, денежный поток считается с учетом введенного коэффициента инфляции (5%).

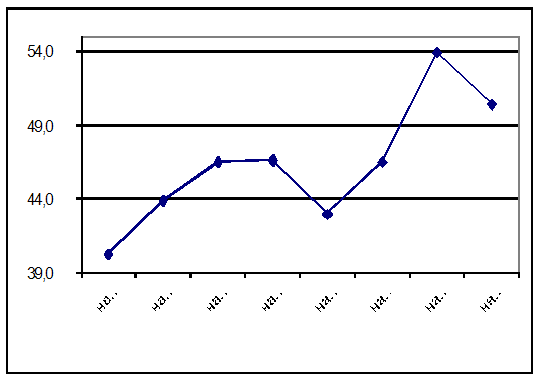

Случайные числа в получены в результате расчетов в электронной таблице Microsoft Excel, с применением функции СЛЧИС для каждого периода (см. Приложение 2). Соответствующее влияние случайных чисел учтено, и полный расчет денежных потоков представлен в разделе Предложения (см. Приложение 3). Сводная таблица по данным по интегральному результату денежного потока равному среднему значению представлен ниже в таблице (см. табл.11). График по данным представлен денежного потока по методу Монте-Карло см. рис.8. На левой оси представлены абсолютные значения денежного потока, на правой (дополнительной) оси относительное отклонение. Денежный поток находится как среднее арифметическое от соответствующего значения всех денежных потоков.

Рисунок 8. График основного и интегрального денежных потоков

Таблица 11.

Сводная таблица основного и интегрального денежного потока (полученного по методу Монте-Карло)

| Отклонение | 2005 | 2006 | |||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | |

| Основной денежный поток | -1685 | -574 | 465 | 484 | 503 | 524 | 546 |

| Интегральный денежный поток | -1685 | -573 | 461 | 479 | 504 | 520 | 538 |

| Отклонение | 2006 | 2007 | Итого | ||||

| 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||

| Основной денежный поток | 568 | 591 | 616 | 641 | 667 | 3345 | |

| Интегральный денежный поток | 562 | 585 | 605 | 633 | 657 | 3285 | |

Теперь рассчитаем дисперсию денежного потока и на ее основе определим дисперсионное отклонение по денежному потоку. Согласно рассмотренной выше методологии и правилам статистического расчета по анализу рядов динамики дисперсия определяется по формуле:

![]() (27)

(27)

где ![]() – интегральное

значение денежного

потока;

– интегральное

значение денежного

потока;

Теперь оценим дисперсию для каждого отдельного периода инвестиционного проекта и представим их в виде таблице (см. Приложение 4).

Несомненно, предлагаемая мной выборка относительно мала, и позволяет с достаточно большой долей вероятности спрогнозировать конечную оценку инвестиционного проекта.

На основании анализа дисперсии, что средние отклонение по величине дисперсии составляет 5,76%. На основании показателя дисперсии можно сделать вывод, что при 20% (±5% по каждой составляющей денежного потока) при выборке в 100 отклонений средние дисперсионное отклонение составит 5,76%. Это означает, что с точностью ±10% мы имеем право утверждать, что оценка предлагаемого инвестиционного проекта будет равна 3277±188,8 тыс.руб.

3.4 Сравнение результатов по методам оценки инвестиционных проектов

Теперь необходимо сравнить полученные результаты.

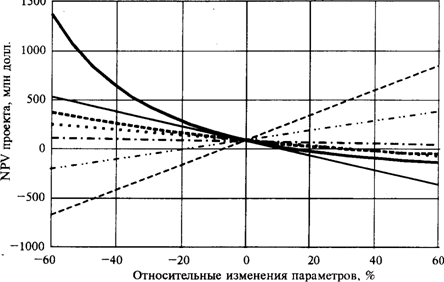

На основании произведенных расчетов сравним денежные потоки, полученные методами дисконтирования, анализа чувствительности и методом «Монте-Карло». При этом денежного потока полученного при оценке инвестиционного проекта на чувствительность, берется денежный поток с учетом инфляции по варианту с нулевым отклонением. Результаты можно представить в таблице (см. табл.12). Представим полученные результаты на графиках, для денежных потоков и накопленных денежных потоков (см. рис.9).

Таблица 12.

Результаты расчета денежных потоков по трем методам оценки

| Показатель | 2005 | 2006 | ||||

| 1 кв | 2 кв | 3 кв | 4 кв | 1 кв | 2 кв | |

| PV | -1685 | -537 | 413 | 391 | 397 | 385 |

| NPV | -1685 | -2222 | -1809 | -1418 | -1021 | -636 |

| Прямой денежный поток с учетом инфляции | -1685 | -571 | 467 | 470 | 508 | 523 |

| Прямой денежный поток с учетом инфляции, накопленным итогом | -1685 | -2256 | -1789 | -1319 | -811 | -289 |

| Денежный поток по методу "Монте-Карло" | -1685 | -569 | 464 | 465 | 508 | 519 |

| Денежный поток по методу "Монте-Карло", накопленным итогом | -1685 | -2254 | -1790 | -1326 | -817 | -298 |

| Показатель | 2006 | 2007 | ||||

| 3 кв | 4 кв | 1 кв | 2 кв | 3 кв | 4 кв | |

| PV | 378 | 370 | 362 | 359 | 342 | 339 |

| NPV | -258 | 112 | 474 | 832 | 1175 | 1513 |

| Прямой денежный поток с учетом инфляции | 546 | 569 | 591 | 623 | 632 | 665 |

| Прямой денежный поток с учетом инфляции, накопленным итогом | 258 | 826 | 1418 | 2041 | 2673 | 3335 |

| Денежный поток по методу "Монте-Карло" | 538 | 562 | 585 | 613 | 624 | 655 |

| Денежный поток по методу "Монте-Карло", накопленным итогом | 240 | 802 | 1387 | 1999 | 2624 | 3278 |

Таблица 13.

Результаты расчета денежных потоков по трем методам оценки инвестиционных проектов (наихудший вариант)

| Показатель | 2005 | 2006 | ||||

| 1 кв | 2 кв | 3 кв | 4 кв | 1 кв | 2 кв | |

| PV | -1685 | -537 | 413 | 391 | 397 | 385 |

| NPV | -1685 | -2222 | -1809 | -1418 | -1021 | -636 |

| Прямой денежный поток с учетом инфляции (-5% дохода) | -1685 | -788 | 19 | 6 | 28 | 27 |

| Прямой денежный поток с учетом инфляции (-5% дохода), накопленным итогом | -1685 | -2473 | -2454 | -2448 | -2419 | -2392 |

| Прямой денежный поток с учетом инфляции (-3% дохода) | -1685 | -701 | 198 | 192 | 220 | 225 |

| Прямой денежный поток с учетом инфляции (-3% дохода), накопленным итогом | -1685 | -2386 | -2188 | -1996 | -1776 | -1551 |

| Денежный поток по методу "Монте-Карло", с учетом ошибки | -1685 | -602 | 437 | 438 | 479 | 489 |

| Денежный поток по методу "Монте-Карло", с учетом ошибки, накопленным итогом | -1685 | -2287 | -1850 | -1412 | -933 | -444 |

| Показатель | 2006 | 2007 | ||||

| 3 кв | 4 кв | 1 кв | 2 кв | 3 кв | 4 кв | |

| PV | 378 | 370 | 362 | 359 | 342 | 339 |

| NPV | -258 | 112 | 474 | 832 | 1175 | 1513 |

| Прямой денежный поток с учетом инфляции (-5% дохода) | 33 | 38 | 42 | 55 | 44 | 57 |

| Прямой денежный поток с учетом инфляции (-5% дохода), накопленным итогом | -2359 | -2322 | -2280 | -2225 | -2181 | -2124 |

| Прямой денежный поток с учетом инфляции (-3% дохода) | 238 | 250 | 262 | 282 | 279 | 300 |

| Прямой денежный поток с учетом инфляции (-3% дохода), накопленным итогом | -1313 | -1062 | -801 | -518 | -239 | 61 |

| Денежный поток по методу "Монте-Карло", с учетом ошибки | 507 | 530 | 551 | 577 | 588 | 617 |

| Денежный поток по методу "Монте-Карло", с учетом ошибки, накопленным итогом | 63 | 593 | 1144 | 1722 | 2310 | 2927 |

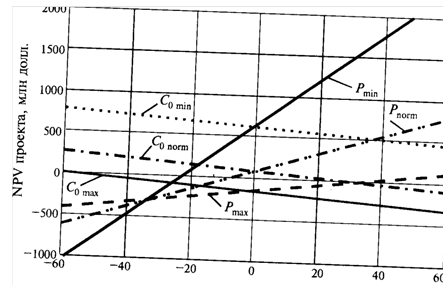

Теперь рассмотрим наихудший вариант развития (см. Error: Reference source not found). Как и в предыдущем случае, данные можно отразить на графике (см. Рисунок).

Рисунок 9.Денежные потоки по всем проектам

Рисунок 10.Денежные потоки по всем проектам (наихудший вариант)

Из таблицы и графика можно сделать, вывод, что проект сильно чувствителен возникновению проектных рисков. Наиболее слабым местом проекта является отклонение снижение доходности (не зависимо от природы снижения – снижение поступлений или рост издержек). Оценочное значение окупаемости проекта ограничено по этому параметру примерно 3%.

Однако учет проектных рисков методом дисконтирования (ставка риска составляет 20%), говорит о том, что проект стабилен, а, следовательно, его чувствительность будет снижена, поскольку график NPV, находящийся выше предложенной прямой чувствительности. Этот вывод подтверждают данные, полученные по методу «Монте-Карло». Денежные поток по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений.

Заключение

Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам:

целями и задачами проведения оценки инвестиционного проекта является определение экономической эффективности предлагаемого к реализации проекта;

основным документом, на основании, которого проводится оценка инвестиционного проекта, является бизнес-план, разделы которого служат основными источниками информации о направлениях развития предприятия;

главной сложностью при оценке инвестиционного проекта являются проектные риски, имеющие различную природу и оказывающие как положительное, так и отрицательное воздействие на результат;

для оценки инвестиционных рисков применяют различные методы, основными из которых являются метод чистого дисконтированного потока (метод NPV), метод анализа чувствительности к рискам и метод оценки возникновения рисковых ситуаций и последующего их влияния на проект (метод Монте-Карло);

все методы позволяют оценить объем вложенных в проект инвестиций и степень их доходности;

каждый из рассматриваемых методов дает отклонение результата от основного (исходного варианта), что является предметом последующего определения природы этого отклонения и степени воздействия на проект и позволяет выработать меры (долгосрочные и оперативные) с целью снижения их воздействия на результат инвестирования;

методы имеют свои достоинства и недостатки, однако их комплексное применение позволяет элиминировать недостатки каждого из них;

метод определения чистого дисконтированного дохода (NPV) является наиболее используемым. Этот метод базируется на принципе снижения стоимости денег во времени, вследствие чего позволяет построить экономико-математическую модель дисконтирования на основе формулы сложных процентов. Различные внешние воздействия на инвестиционный проект при оценке (инфляция, проектные риски и т.д.) включаются в ставку дисконта, которая впоследствии позволяет определить денежный поток. К недостатку метода относят многофакторность воздействия, сложность с выделением из модели отдельного фактора или группы факторов (только на основе дифференцирования);

метод анализа чувствительности обладает таким преимуществом как простота расчетов. Однако метод обладает существенным недостатком, которым является его однофакторность, т.е. восприимчивость к изменению только одного фактора, что приводит к недоучету возможной совокупности воздействия факторов или недоучету их корреляции;

метод «Монте-Карло» позволяет исключить однофакторность и получить дисперсионную оценку интервала значений, в котором будет находиться ожидаемый финансовый результат. Основным недостатком данного метода является необходимость большой выборки для получения достоверного результата.

В дипломной работе использовались все три приведенных метода. В качестве источника информации рассматривался бизнес-план строительства нового хранилища нефтепродуктов, подготовленный для ООО «Концепт», г. Москва.

Анализ бизнес-плана, позволяет сделать заключение, что оцениваемый инвестиционный проект подвергается инвестиционным рискам, степень влияния которых различна. Самая высокая степень влияния обусловлена денежными потоками, связанными с основной коммерческой деятельностью по закупке и реализации горюче-смазочных материалов. Увеличение объема инвестиционных средств не оказывает на эффективность рассматриваемого инвестиционного проекта существенного влияния. Этот вывод можно сделать при оценке проекта на основе метода анализа чувствительности.

Предлагаемый к внедрению проект строительства склада для светлых нефтепродуктов ООО «Концепт», является окупаемым (срок окупаемости по оценке инвестора около двух лет). Бизнес-план предусматривает полный возврат инвестированных средств через 3 года. Срок окупаемости согласно бизнес-плана является более продолжительным, чем по оценке инвестора и, следовательно, инвестор дает более высокую оценку эффективности вложения своих инвестиций в этот проект.

Предлагаемый проект очень чувствителен к влиянию проектных рисков, связанных с реализацией нефтепродуктов, и к росту уровня издержек. Примерная величина отклонения коэффициента вариации расчетных результатов должна составлять не более 3% в объеме выручки от реализации при росте издержек коммерческой деятельности. Однако возможность возникновения таких негативных последствий не велика, что подтверждается исследованием, проведенным по методу «Монте-Карло».

Совокупность применения всех трех методов в комплексе дает возможность сделать вывод, что предлагаемый проект является окупаемым и его реализация целесообразна.

Список литературы

Андреев А.Ф., Дунаев В.Ф., Зубарева В.Д. Основы проектного анализа в нефтяной и газовой промышленности. – М.: Изд-во НУМЦ Минприроды России, 2006

Арсланова З Лившиц В. Принципы оценки инвестиционных проектов в разных системах хозяйствования // Инвестиции в России, 2005, №1-2.

Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций. — М.: ИНФРА-М (Интерэксперт), 2005

Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт. Современная практика и документация: Учеб. пособие /Под ред. В.М. Попова, — М.: Финансы и статистика, 2006

Виленский А.А., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. 3-е изд., испр., доп. - М.: Дело, 2004.

Волоков И.М., Грачева М.В. Проектный анализ – М.: Банки и биржи, ЮНИТИ, 2004

Горемыкин Д.Л., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия: Метод, пособие. — М.: Инфра-М, 2006

Грузинов В.Е. Экономика предприятия и предпринимательства – М. Софит, 2005

Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе. – М.: Дело, 2005

Дунаев В.Ф. Капитальные вложения и начальные инвестиции// Экономика и математические методы. — 2004.№6, вып. 6.

Идрисов А.Б. Анализ чувствительности инвестиционных проектов // Инвестиции в России,2004, №3

Идрисов А.Б. Планирование и анализ эффективности инвестиций. - М.: СПАРК, 2006

Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций, — М.: Информ.-изд. дом "Филинь", 2005

Инновационный менеджмент. Справочное пособие / под ред. П. Н. Завлина и др. - М.: Центр исследований и статистики науки, 2003

Инновационный менеджмент / Под ред. С.Д. Ильенковой. - М.: Банки и биржи, 2002.

Инновационная экономика. Под ред. А.А. Дынкина, Н.И. Ивановой. - М.: Наука, 2005

Кемпбелл Р. Венчурный бизнес: новые подходы. – М, 2004

Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. – М.: Перспектива, 2003

Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы – М.: ЮНИТИ, Финансы, 2006

Конович Е Финансовая математика: Теория и практика финансовых расчетов – М.: Финансы и статистика, 2005

Липсиц И.В., Коссов В.В. Инвестиционный проекта: методы подготовки и анализа – М.: БЕК, 2004

Методические рекомендации по оценке эффективности инвестиционных проектов – М.: Теринвест, 2004

Организация и планирование производственного предприятия – СПб.: изд. С.-Петербургского университета экономики и финансов, 2007

Основы предпринимательского дела / под ред. Осипова Ю., Смирновой Е. – М., БЕК, 2004

Родионова В.М. Федотова М.А. Финансовая устойчивость предприятия – М.: Перспектива, 2004

Савчук В.П. Оценка эффективности инвестиционных проектов. – М, 2006

Смирнов А.Л. Организация финансирования инвестиционных проектов – М.: АО «Консалтбанкир», 2005

Стоянова Е.С. Финансовый менеджмент в условиях инфляции – М.: Перспектива, 2006

Управление организацией // под ред. Поршнева К.Н., Румянцевой Е.Н. – М.: ИНФРА-М, 2005

Холт Р.Н. Планирование инвестиций – М.: Дело ЛТД., 2004

Чернях В.З. Оценка бизнеса –М.: Финансы и статистика, 2005

Чертыкин В.М. Методы финансовых и коммерческих расчетов – М.: Дело (Business Речь), 2005

Шапиро В.Д. Управление проектами – СПб.: ДваТрИ, 1993

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа – М.: ИНФРА-М, 2005

Экономика и статистика фирм / под ред. Ильенковой С. – М. Финансы и статистика, 2005

Экономика предприятия / под ред. Горфинкеля В., Куприятинова Е. – М.: Юристъ, 2004

Экономика предприятия / под ред. Сафонова Н.А. – М.: Юристъ, 2004

Приложения

Приложение 1

Бизнес-план строительства нового хранилища нефтепродуктов

ООО «Концепт»

Резюме

Продукция и услуги предприятия - светлые нефтепродукты, поставка нефтепродуктов автотранспортом предприятия по адресам потребителей. Потребителями продукции и услуг являются предприятия, автохозяйства и организации Москвы и других регионов. Стоимость собственных оборотных средств на момент анализа - 1.210,2 тыс. руб.

Цель - дальнейшее развития бизнеса путем реализации инвестиционного проекта строительства нового хранилища нефтепродуктов на 1000 м. куб. Общая стоимость проекта - 1,5 тыс. руб. в ценах 2005 г. Освоено за счет собственных средств - 66,7 тыс. руб. Требуемый объем заемных инвестиций - 1685,0 тыс. руб. срок кредитования 12 месяцев.

Характеристика проекта. Объем оборота при полном освоении мощностей предприятия 1.528,8 тыс. руб. в месяц, ожидаемая чистая прибыль - 84,13 тыс. руб./месяц, рентабельность - 6-8%.

Срок завершения строительства – 2 месяца после момента кредитования. Выход на полную загрузку мощностей – 3 кв. 2005 г.

Рынок сбыта региональный, основные потребители продукции и услуг - аграрные предприятия и автохозяйства.

Похожие работы

... на 61 страницах машинописного текста, содержит 4 рисунка, 13 таблиц. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе «Оценка рисков инвестиционного проекта: качественный и количественный подходы» рассматриваются теоретические основы и характеристика качественного и количественного подходов, методы оценки рисков проекта, а так же ...

... основании изложенного выше можно рекомендовать следующую достаточно формализованную конкретную процедуру (примерную схему, формат) проведения анализа чувствительности инвестиционного проекта (табл.1-3): Таблица 1 Формат: определения рейтинга факторов проекта, проверяемых на риск Переменная (фактор) Изменение фактора Новое значение Изменение Эластичность NPV Рейтинг факторов пректа х ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев