Система органов государственной власти, осуществляющих

Нормативно-правовые акты, определяющие основные

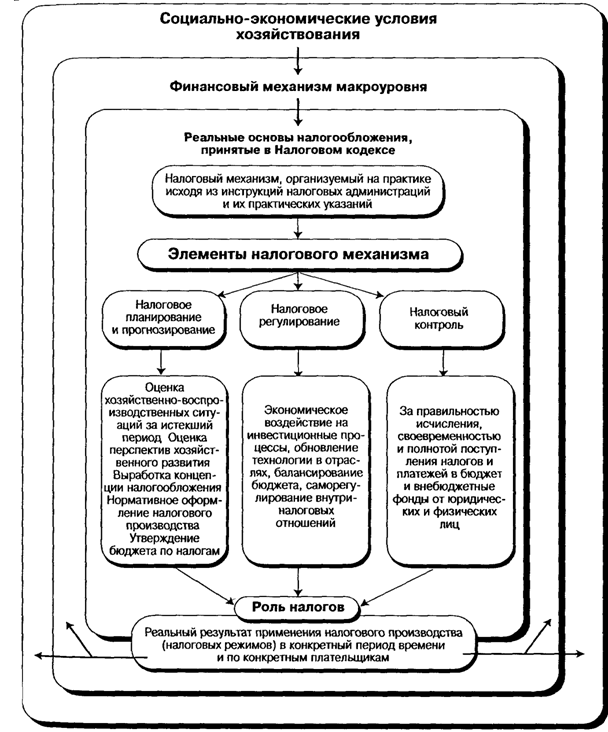

Особенности налоговой политики

Выбор организационно-правовой формы. Влияет на порядок использования прибыли и возможность получения льгот

Основные направления налоговой политики на перспективу

Налоговая политика и экономическое развитие России

Навигация

Выбор организационно-правовой формы. Влияет на порядок использования прибыли и возможность получения льгот

Налоговая политика РФ на современном этапе

98541

знак

0

таблиц

0

изображений

2. Выбор организационно-правовой формы. Влияет на порядок использования прибыли и возможность получения льгот.

3. Определение состава учредителей и долей акционерного капитала. В случае участия государства более 25% ограничивает возможности проведения реструктуризации, передачи имущества и распределения полученных доходов, а также участие в создании аффинированных групп. Согласно налоговому и гражданскому кодексу при наличии доли одного из участников в размере более 25% возможно привлечение его к солидарной ответственности по налоговым обязательствам.

4. Выбор основных направлений деятельности (ОКОНХ, ОКПО) и особенности подготовки учредительных документов. Налоговый режим организации осуществляется согласно ее статистическим показателям. Первоначальные направления деятельности определяются кодами ОКПО и ОКОНХ по направлениям деятельности, прямо указанными в учредительных документах.

В учредительных документах указываются различные внутренние фонды и порядок их формирования и использования, а также предельные полномочия исполнительных органов.

5. Определение стратегии развития предприятия (количество работников, внутренней структуры организации, филиалов). Используется для максимального использования налоговых льгот (например малых предприятий, предприятий с участием инвалидов и пр.) и преференций.

Создание филиалов в юрисдикция с повышенным налоговым бременем снижает общие доходы организации, а с минимальным — создает дополнительные возможности для налогового планирования.

6. Выбор порядка формирования уставного капитала. Внесение имущества в уставной капитал создает первоначальные налоговые обязательства в виде налога на имущество

Внутреннее планирование

1. Выбор учетной политики организации (один раз в финансовый год). Бухгалтерский учет в нашей стране регулируется согласно ст. 5 Закона “О бухгалтерском учете” следующими нормативными документами:

Федеральным законом от 21.11.96 № 129-ФЗ “О бухгалтерском учете”[6, 129];

планами счетов бухгалтерского учета и инструкциями по их применению;

положениями (стандартами) по бухгалтерскому учету;

другими нормативными актами и методическими рекомендациями по вопросам бухгалтерского учета.

В п. 3 ст. 5 Закона определяет, что организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Таким образом, возможно изначальное создание поля доказательств, подтверждающих обоснованность и законность того или иного толкования нормативно-правовых актов и действий налогоплательщика.

2. Контрактные схемы. Позволяют выбрать оптимальный налоговый режим осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных потоков.

3. Льготы. Льготы по налогам занимают важное место в налоговом планировании. Теоретически это один из способов для государства стимулировать те направления деятельности и сферы экономики которые необходимы государству в меру их социальной значимости или из-за невозможности государственного финансирования.

Как правило, на практике большинство льгот (их общее количество в российском законодательстве превышает 150) достаточно жестко очерчивает круг тех, кто может ими воспользоваться. Это определено тем, что именно эти структуры сами и предлагают и лоббируют введение таких льгот, что вполне закономерно.

Льготы в значительной степени разнятся от вида налога по которому они действуют и от местного законодательства. Каждому субъекту Федерации в этой области предоставлены значительные права и, как правило, значительную часть льгот предоставляют местные законы.

Именно на него следует обращать самое серьезное внимание, так как в общей структуре налогообложения именно "местная" составляющая играет самую большую роль. Из 32 процентов налога на прибыль, только 10% идет в федеральный бюджет, а 22% в местный. Например в Москве в дополнение к федеральным льготам установлено более 70 льгот по налогу на прибыль и добавленную стоимость, однако ими умело пользуются не более 1-2 процентов предприятий.

2.2 Налоговая реформа

В основе формирования налоговой политики любого государства лежат две взаимоувязанные методологические посылки: использование налоговых платежей для формирования доходной части бюджетов различных уровней, что является решением фискальных задач государства, и использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности. Разумный паритет функций налогообложения и определяет эффективность всей налоговой политики в целом. Налоговая система, как область приложения действия налоговой политики, является своеобразным индикатором принимаемых решений.

В то же время налоговой политикой, как таковой, сегодня, похоже, никто не занимается. Так, Минфин и Правительство заняты ее фискальной стороной, законодательные органы, принимая налоговые законы, также не требуют анализа их воздействия на экономическую жизнь, налоговое ведомство практически отстранено от участия в этом процессе. Как свидетельствуют данные о ходе согласований основных параметров проекта бюджета налогово-бюджетная политика не только не была четкой, она осуществлялась бессистемно и при отсутствии стратегической концепции экономического развития государства. Налоговая политика формируется непродуманно, стихийно, в результате чего ее отдельные меры не только вступают в противоречие с проводимой (или провозглашаемой) экономической политикой, но и между собой. Налоговая система носит ярко выраженный фискальный характер. Более того:

налоговое законодательство противоречиво и запутанно;

• абсолютно не соблюдается принцип справедливости при распределении налогового бремени;

• в недостаточной мере используется стимулирующая функция налогов в целях поощрения развития производства;

• механизм исчисления и взимания некоторых видов налогов крайне сложен, что создает массу возможностей для сокрытия доходов от налогообложения;

• искажение экономических приоритетов в виде преувеличенного внимания к льготам;

• действующее законодательство содержит множество "белых пятен" , что затрудняет возможность эффективного применения налоговой политики;

• существует нерациональная максимизация прав и полномочий местных органов власти в области нормотворчества;

• наблюдается низкий уровень правовой информированности налогоплательщиков.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию; обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. В то же время, несмотря на сильный налоговый пресс, система не обеспечивает в полной мере потребности в средствах на финансирование даже первоочередных расходов.

В целом, ситуацию в стране можно охарактеризовать как критическую. Обычные меры бюджетной политики на этой стадии уже не могут дать результата, а возможности внешнего заимствования практически отсутствуют. Сегодня уже ни у кого не возникает сомнений что далее такое положение нетерпимо и перемены в налоговой системе неизбежны. Различия существуют лишь в том, что предлагается менять в налоговой системе, в какой последовательности и в какие сроки.

Несмотря на все многообразие существующих мнений, можно выделить два основных подхода к этой проблеме. Первый - идти путем постепенного устранения имеющихся недостатков, решения тактических задач в отдельных областях, совершенствуя налоговую политику, налоговую технику и налоговое право (позволю определить этот путь как "эволюционный"). Полагается, что сложившаяся в настоящее время налоговая система, как совокупность существующих налогов, механизмов их исчисления и методов контроля за взиманием, в принципе себя оправдывает: действующие ныне основные налоги обеспечивают формирование большей части доходов бюджетов всех уровней. Мировой опыт свидетельствует об устойчивости и надежности такой совокупности налогов, а резкие изменения в структуре налоговой системы лишь породят неуверенность экономических агентов в своем будущем и чреваты дестабилизацией общей экономической ситуации.

Таким образом, было бы экономически и политически неоправданным как сегодня, так и в ближайшее время коренным образом реформировать налоговую систему . Очевидно, что стабильность налоговой системы является одним из важных условий нормального функционирования рыночного хозяйства. Во-вторых, резкое реформирование налоговой системы может привести к потерям бюджета в период адаптации к внесенным изменениям - государство не располагает "страховым резервом" финансовых ресурсов, чтобы пойти на это. И в третьих, обеспечение стимулирующей роли налогов в рациональном использовании ресурсов, производстве необходимой продукции, активизации инвестиционных процессов, развитию отечественного бизнеса и, в конечном счете, повышению уровня поступлений налогов, возможны и в рамках действующей налоговой системы, которая далеко себя не исчерпала.

Однако на этот счет существует и другое мнение. Прежде всего следует отметить, что существующая налоговая система противопоставлена реальному сектору экономики, не способствует росту экономического потенциала и стабилизации социальных отношений, не выполняет возложенные на нее функции, не обеспечивает в полной мере потребности государства в средствах на финансирование полной социальной защиты населения, первоочередных программ, связанных со структурной перестройкой производства. И это не удивительно, ведь действующая с 1992 года налоговая система сформировалась в процессе перехода к принципиально новым социально-экономическим отношениям, в условиях экономического кризиса, сочетающего спад производства и инфляцию. Обеспечение бесперебойной реализации социальных и экономических программ определили минимальные сроки разработки новой налоговой системы. По мнению большинства специалистов, она недопустимо жестка по числу и "качеству" налогов и слишком сложна для налогоплательщика. В то же время, несмотря на свою жесткость для товаропроизводителей, она допускает и сверхдоходы и сильную имущественную дифференциацию.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения в лучшем случае касаются отдельных элементов налоговой системы (прежде всего размеров ставок, предоставления льгот и привилегий, объектов обложения, усиления или замены одних налогов на другие). Однако в сегодняшних условиях необходима принципиально иная налоговая система (назовем ее "альтернативная"), соответствующая нынешней фазе переходного к рыночным отношениях периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе. При этом следует отметить, что пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. Налоговая система должна быть адаптирована к новым общественным отношениям и соответствовать мировому опыту с учетом приднестровской специфики[№9, 115].

Но даже в случае выбора "эволюционного" пути развития реформы, чтобы выйти из кризиса и перевести экономику в стадию стабильного развития, необходимы более радикальные меры, нужна действенная и в то же время гибкая налоговая политика. Налоговая реформа должна состоять не в косметическом ретушировании действующих законодательных положений, она должна быть направлена на коренные изменения взаимоотношений государства и налогоплательщиков, на преодоление действующих стереотипов. В ее основе лежит глубокая трансформация нашего общества, преобразование отношений собственности и покоящейся на них социально-экономической структуры в направлении рыночного хозяйства. Переходный характер современного периода составляет ее главную специфику. Обязательно, реформа должна быть комплексной: все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме.

Причины необходимости реформ

1. Политические. К политическим следует отнести следующие: принятие новой Конституции, большая самостоятельность региональных и местных властей и связанной с этим перераспределение доходов и расходов между бюджетами разного уровня, необходимость демократический преобразований в том числе и во взаимоотношениях между государством и налогоплательщиками.

2. Экономические. Дальнейшее развитие рыночных отношений, появление финансового, фондового, рынка, рынка страховых услуг, нарастание процесса интегрирования российской экономики в мировую.

3. Правовые. Появление новых правовых институтов, изменение правовых отношений, избыток и частое несоответствие "налоговых" и "неналоговых" законов и подзаконных актов, отсутствие единой законодательной и нормативной базы налогообложения, многочисленность налоговых документов, нерешенность многих вопросов в налоговом законодательстве, создающая возможности легального и нелегального ухода от налогообложения, практически полное отсутствие механизмов и процедур и, как следствие, отсутствие достаточных правовых гарантий для участников налоговых отношений, чрезмерно жесткий подход к наказаниям за налоговые правонарушения при отсутстствии четкого определения состава этих нарушений и т. д. Сущность реформ. Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы к негативным последствиям, В настоящее бремя налоговая система России уже содержит целый ряд налогов апробированных мировой практикой и рекомендованных мировым сообществом в качестве наиболее приемлемых форм перераспределения средств общества в условиях рыночной конкуренции. Очевидно, налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов, механизмов их исчисления и методов контроля не должна принципиально измениться.

Похожие работы

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

... и искусство, физическая культура и спорт, социальное обеспечение) расходуется две трети и более консолидированного бюджета: Швеция - 65,8%, Дания - 75,5%, Германия - 72,5%, Италия - 73,4% (2000 г.). 2. Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ...

... и многосторонних соглашений но устранению двойного налогообложения, снижению торговых таможенных пошлин и гармонизации налоговых систем. Выделяют, как правило, три типа налоговой политики государства. Первый тип политика максимальных налогов, характеризуется принципом "взять все, что возможно". При этом государству уготована "налоговая ловушка", когда повышение налогов не сопровождается ростом ...

0 комментариев