Навигация

Содержание

Введение

1. Понятие, сущность и основные виды налоговой политики

2. Механизм функционирования налоговой политики

3. Налоговая политика России на современном этапе

Заключение

Список литературы

Приложение

Введение

Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно-кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и т.д.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Огромные средства, взимаемые в виде налогов и перераспределяемые через бюджет, составляют главную экономическую силу государства.

От того, сколько будет собрано налогов, зависит благополучие страны, региона, конкретного города. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Государство, устанавливая налоги, стремится, прежде всего, обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Государство широко использует налоговую политику (в частности, гибкое управление объемом изымаемой в виде налогов доли внутреннего валового продукта (ВВП)) в качестве определенного регулятора воздействия на негативные явления рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Актуальность темы курсовой работы заключается в том, что проблемам налогов и современной налоговой политики Российской Федерации сегодня уделяется довольно пристальное внимание, так как от того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства.

Налоговая политика представляет собой систему налоговых мероприятий, осуществляемых государством при формировании доходов государства и регулировании экономики. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов.

Содержание и цели налоговой политики обусловлены социально-экономическим строем общества и социальными группами, стоящими у власти. Экономическая обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Основная цель курсовой работы состоит в исследовании теоретических аспектов налоговой политики, а также определение основных направлений и механизма реализации налоговой политики в Российской Федерации.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Дать определение понятию налоговой политики, раскрыть её сущность и рассмотреть её основные виды.

2. Изложить механизм функционирования налоговой политики.

3. Проанализировать налоговую политику России на современном этапе.

1. Понятие, сущность и основные виды налоговой политики

Слово «политика» имеет в русском языке много значений, из которых, имея в виду именно налоговую сферу, наиболее точным следует признать определение политики как «искусства государственного управления». Соответственно, под налоговой политикой понимается «искусство налогового управления», где субъектом управления является государство, а непосредственным объектом управления служат налоги, налоговая система.

Налоговая политика – это комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов.[1] При осуществлении налоговой политики установленные законом правовые нормы реализуются при регулировании, планировании и контроле государственных доходов, формируемых налоговым методом. Экономически обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика — это не автоматическое выполнение предписаний налоговых законов, а их совершенствование.

Содержание и цели налоговой политики обусловлены макроэкономическими задачами государства на каждом этапе развития страны. Разрабатывая конкретные направления налоговой политики государство должно обеспечить решение:

1. Экономических задач, таких как стимулирование экономического роста, преодоления инфляционных процессов, снижение дефицита бюджета, сбалансирование размеров бюджетов разных уровней и др.;

2. Социальных задач; обеспечение занятости населения, стимулирования роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения;

3. Задачи оптимизации налоговых изъятий, т.е. достижения паритета между общественными, корпоративными и личными интересами в области налогообложения.

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь (см. Приложение 1).[2]

С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой.

С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика, как составная часть финансовой политики, обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится. Научный подход к выработке налоговой политике предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Вся история нашего государства подтверждает это. Формирование налоговой политики и создание налоговой системы происходит одновременно с развитием параллельных блоков реформы - изменениями в системе собственности, ценообразования, реформированием банковской сферы, денежно-кредитной политики и т. п. Поэтому в любой конкретный временной промежуток каждый следующий шаг на пути создания системы налогообложения во многом определяется принятием конкретных решений по другим направлениям реформы.

На выбор конкретного варианта решения в области налоговой политики влияют следующие факторы: общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; соответствие между сферой производства, находящейся под государственным контролем и приватизированным сектором.

В основе формирования налоговой политики лежат, таким образом, две взаимно увязанные методологические посылки: а) использование налоговых платежей для формирования доходной части бюджетов различных уровней и решение фискальных задач государства; б) использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности.

Формирование налоговой политики должно строиться на соблюдении следующих принципов:

- стабильности налоговой системы;

- одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности;

- равенства налогового бремени для различных категорий плательщиков с равным уровнем дохода;

- одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Главные направления налоговой политики должны исходить не только из центральной функции налогов - пополнение государственной казны. Нельзя забывать о том, что налоги - важнейший экономический инструмент стимулирования и регулирования производства, обеспечения социальных гарантий. Используя дифференциацию ставок и предоставления льгот, через систему перераспределения доходов с помощью налогов можно и необходимо обеспечивать обоснованную структурную перестройку производства в пользу отраслей, в первую очередь служащих удовлетворению жизненных потребностей населения, и уже на той основе - пополнению государственной казны.

Конституция Российской Федерации (п. «б» ч.1 ст.114) закрепила принцип единой финансовой политики. Налоговая политика является составной частью финансовой политики и инструментом государственного регулирования социально-экономических процессов в обществе. В первом случае посредством налогового механизма государство регулирует формирование собственных средств хозяйствующих субъектов (прибыль, амортизация), своих централизованных фондов финансовых ресурсов и доходов населения. Здесь реализуется фискальная (распределительная) функция налогов.

Во втором случае налоги используются в качестве инструмента воздействия на условия и факторы общественного воспроизводства. В этом качестве налоги реализуют свою регулирующую функцию и формируют, таким образом, механизм налогового регулирования экономики. Инструментами механизма налогового регулирования являются отдельные категории плательщиков, освобождаемые от уплаты налога (сбора), и элементы налога - объект налогообложения, налоговая база, ставка налога.

Налоговая политика, проводимая с расчетом на перспективу, - это налоговая стратегия, а на текущий момент - налоговая тактика. Тактика и стратегия неразделимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов. Нередко тактические шаги, предпринимаемые руководством государства по координации налогообложения на текущий момент, экономически не обоснованы.

Исходя из этого, с учетом прогнозов ученых, касающихся тенденций экономического развития, объективной действительности, состояния социального положения в обществе, разрабатываемая государством налоговая стратегия преследует следующие задачи:

- фискальные - повышение доходов государства;

- экономические - обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов;

- социальные - перераспределение налогов в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

- международные - укрепление экономических связей с другими странами, преодоление неблагоприятных условий для платежного баланса.

Условно выделяют три возможных типа налоговой политики : [11, с. 17]

Первый тип — высокий уровень налогообложения, т. е. политика, характеризующаяся максимальным увеличением налогового бремени. При выборе этого пути неизбежно возникновение ситуации, когда повышение уровня налогообложения не сопровождается приростом поступлений в бюджеты различных уровней.

Второй тип налоговой политики — низкое налоговое бремя, когда государство максимально учитывает не только собственные фискальные интересы, но и интересы налогоплательщика. Такая политика способствует скорейшему развитию экономики, особенно ее реального сектора, поскольку обеспечивает наиболее благоприятный налоговый и инвестиционный климат (уровень налогообложения ниже, чем в других странах, идет широкий приток иностранных инвестиций, в том числе экспортноориентированных, и соответственно возрастает уровень конкурентоспособности национальной экономики). Налоговое бремя на субъекты предпринимательства существенно смягчено, но государственные социальные программы значительно урезаны, так как бюджетные доходы сокращаются.

Третий тип — налоговая политика с достаточно существенным уровнем налогообложения как для предприятий, так и для физических лиц, который компенсируется для граждан страны высоким уровнем социальной защиты, существованием множества государственных социальных гарантий и программ.

Для России характерен первый тип налоговой политики в сочетании с третьим.

Похожие работы

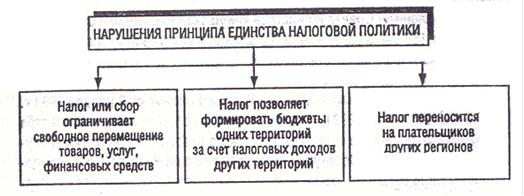

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев