Система органов государственной власти, осуществляющих

Нормативно-правовые акты, определяющие основные

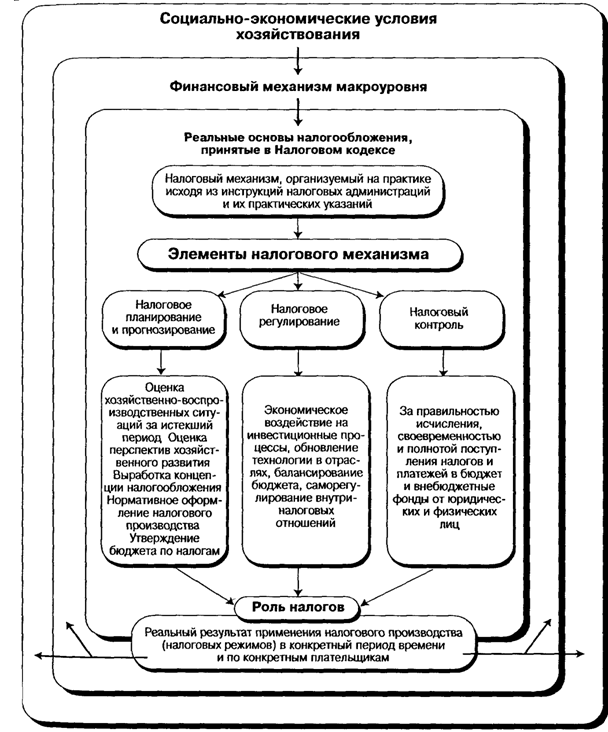

Особенности налоговой политики

Выбор организационно-правовой формы. Влияет на порядок использования прибыли и возможность получения льгот

Основные направления налоговой политики на перспективу

Налоговая политика и экономическое развитие России

Навигация

Нормативно-правовые акты, определяющие основные

Налоговая политика РФ на современном этапе

98541

знак

0

таблиц

0

изображений

1.3 Нормативно-правовые акты, определяющие основные

направления налоговой политики

Нормативно-правовыми актами, определяющими основные направления налоговой политики являются официально определенные внешние формы, в которых содержатся нормы, регулирующие отношения, возникающие в процессе налогообложения.

Система источников нормативно-правовых актов выглядит следующим образом:

1.Конституция РФ, как непосредственно содержащие налогово-правовые нормы, так и имеющие большое значение при установлении общих принципов налогообложения, установлении и введении налогов и сборов, формировании налоговой политики РФ, определяющие магистральные направления совершенствования и развития налогового права и в целом образующие конституционные основы налогообложения.

2.Специальное налоговое законодательство, которое включает:

а) федеральное законодательство о налогах и сборах, включающее:

- НК РФ

- Иные федеральные законы о налогах и сборах, к ним относятся:

Федеральные законы о налогах и сборах, принятые до введения в действие НК РФ, действующие в настоящее время в части, на противоречащей НК и Федеральные законы о налогах и сборах, принятые в соответствии с НК РФ.

Наиболее важные положения об организации и осуществлении налогообложении в России закреплены в Налоговом кодексе РФ. НК РФ состоит из двух частей - общей и особенной.

В соответствии с положениями Федерального закона от 31 июля 1998г. №147-ФЗ <О введении в действие части первой Налогового кодекса Российской Федерации> часть первая НК РФ была введена в действие с 1 января 1999г.

Вторая часть НК РФ введена в действие Федеральным законом от 5 августа 2000г. №118-ФЗ <О введении в действие второй части Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах> с 1 января 2001г.

В первой части НК РФ устанавливается система налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в РФ. Вторая часть НК РФ посвящена определению порядка введения и взимания конкретных налогов и сборов.

б) региональное законодательство о налогах и сборах:

- Законы субъектов РФ

- Иные нормативные правовые акты о налогах и сборах, принятые законодательными органами субъектов РФ.

Региональное законодательство о налогах и сборах представляет собой законодательство субъектов РФ о налогах и сборах. Оно состоит из законов и иных нормативных правовых актов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ.

в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления, которые принимаются представительными органами местного самоуправления в соответствии с НК РФ.

3.Общее налоговое законодательство, включающее в себя иные федеральные законы, не входящие в объем понятия <законодательство о налогах и сборах> и содержащие нормы налогового права.

4.Подзоконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам:

• Акты органов общей компетенции:

А) Указы Президента РФ, которые не должны противоречить Конституции РФ и налоговому законодательству и имеют приоритетное значение по отношению к другим подзаконным актам.

Б) Постановления Правительства РФ - принимаются на основании и во исполнение нормативных правовых актов, имеющих высшую по сравнению с ними юридическую силу.

В) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам, принятые органами исполнительной власти субъектов РФ - нормативно-правовые акты по вопросам, связанным с налогообложением и сборами, изданные ими, не могут изменять или дополнять законодательство о налогах и сборах. (п.1 ст.4 НК РФ)

Г) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам, принятые исполнительными органами местного самоуправления (аналогично пункту В)

• Акты органов специальной компетенции. К этой группе относятся ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Данные нормативные правовые акты не могут изменять или дополнять законодательство о налогах и сборах. Органами специальной компетенции являются - Министерство РФ по налогам и сборам, Министерство финансов РФ, Государственный таможенный комитет РФ, органы государственных внебюджетных фондов и другие органы государственной власти.

5.Решения Конституционного Суда РФ, содержащие нормы, так или иначе регулирующие налогообложение, являются важными источниками налогового права. Достаточно напомнить, что правовые позиции КС были во многом учтены при принятии Налогового кодекса РФ.

6. Нормы международного права и международные договора РФ.

В настоящее время выделяют две группы международных актов, являющихся источниками налогового права России:

• Международные акты, устанавливающие общие принципы налогового права и налогообложения, признанные цивилизованными нациями.(Европейская социальная хартия, принятая 18 октября 1961г, вступившая в силу в 1965г.)

• Международные межправительственные конвенции по вопросам налогообложения.(соглашения об устранении двойного налогообложения, а также соглашения, носящие индивидуальный характер и направленные на освобождение от уплаты налогов представительств и штаб-квартир конкретных международных организаций (ООН,ФИФА и т.д.) в странах пребывания и ряд других.

Похожие работы

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

... и искусство, физическая культура и спорт, социальное обеспечение) расходуется две трети и более консолидированного бюджета: Швеция - 65,8%, Дания - 75,5%, Германия - 72,5%, Италия - 73,4% (2000 г.). 2. Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ...

... и многосторонних соглашений но устранению двойного налогообложения, снижению торговых таможенных пошлин и гармонизации налоговых систем. Выделяют, как правило, три типа налоговой политики государства. Первый тип политика максимальных налогов, характеризуется принципом "взять все, что возможно". При этом государству уготована "налоговая ловушка", когда повышение налогов не сопровождается ростом ...

0 комментариев