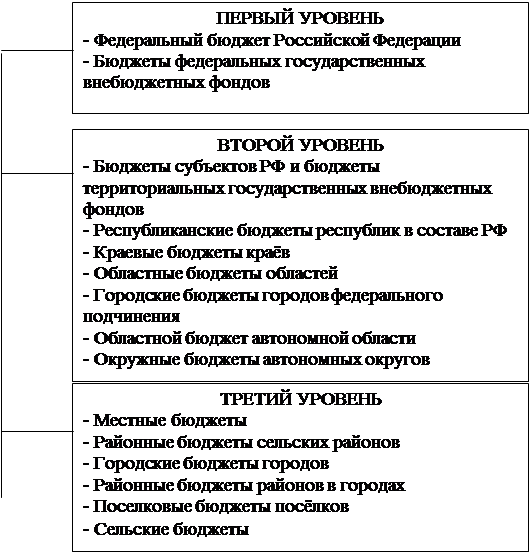

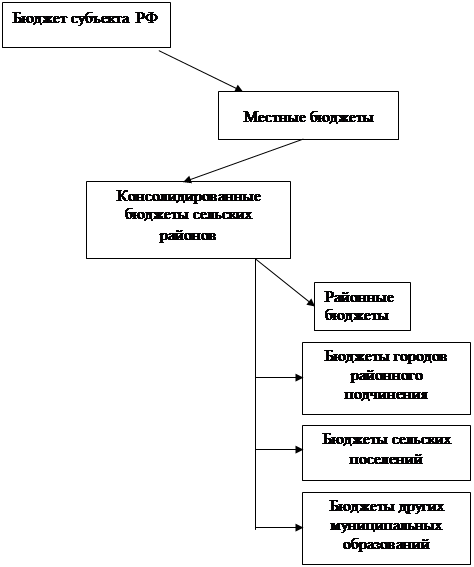

Местные бюджеты: состав и структура

Система формирования налоговых поступлений в местные бюджеты

Налог на рекламу – устанавливается на основании Закона Российской Федерации «Об основах налоговой системы в Российской Федерации»

Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия

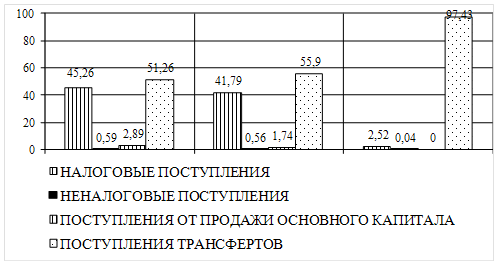

Анализ доходов местного бюджета

Оценка социально-экономического положения города Саяногорска

Совершенствование системы пополнения бюджетов муниципальных образований

Приоритетные направления увеличения налоговых поступлений в доходную часть местного бюджета

Привести адрес местонахождения земельного участка к Российскому КЛАДРу

Навигация

Совершенствование системы пополнения бюджетов муниципальных образований

Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

130048

знаков

19

таблиц

9

изображений

3 Совершенствование системы пополнения бюджетов муниципальных образований

3.1 Пути увеличения налогооблагаемой базы муниципальных образований

Как было отмечено ранее, дальнейшее реформирование местного самоуправления вкупе с проводимой реформой бюджетного процесса в стране предопределяют высокую актуальность проблем создания прочной финансовой базы муниципалитетов, основу которой составляют местные бюджеты [16].

В первую очередь проблемы эти связаны с увеличением доходной части местных бюджетов преимущественно за счет налогов как необходимого условия сбалансированности бюджетов и реализации принципа самостоятельности местной бюджетной системы [17].

Следует отметить, что в результате реформ межбюджетных отношений достигнута определенная стабильность в формировании доходов бюджетов всех уровней, произошел значительный рывок в росте доходов [18]. Но до конца вопрос о межбюджетных отношениях все же не отработан. Особенно это касается бюджетной системы местного уровня, о чем свидетельствует такое положение, когда в общей структуре доходов местных бюджетов Российской Федерации к 2007 году налоговые доходы составляли порядка 30%, межбюджетные трансферты из субъектов Российской Федерации — 26%, делегированные полномочия — 33%. Из этих полномочий большая часть, почти 94%, — это те, которые делегированы муниципалитетам субъектами Российской Федерации.

Основная часть бюджетов муниципальных образований высокодотационна. Так, 63% всех таких образований имеют дотационность от 50% до 100% и всего лишь 9% муниципальных образований — от 0 до 10% [19]. Это связано, прежде всего, и больше всего с тем, что различия в уровне социально-экономического развития между муниципалитетами, также как и между субъектами Российской Федерации, довольно значительны, что особенно сильно проявляется в муниципальных бюджетах [3].

Разветвленная система бюджетного регулирования, организуемая государством, не в полной мере обеспечивает сбалансированность местных бюджетов. Реализация же их собственных прав и обязанностей в данном вопросе непосредственно связана с возможностями наращивания собственного налогового потенциала, что и должна учитывать бюджетно-налоговая политика государства.

В данной связи заслуживают внимания, прежде всего, такие перспективные налоговые источники, как налоги на совокупный доход, на имущество и на доходы физических лиц.

Муниципальные власти заинтересованы в росте налоговых поступлений в местные бюджеты за счет расширения и увеличения налогооблагаемой базы, увеличения числа лиц, занятых предпринимательской деятельностью, роста дохода граждан, проживающих на той или иной территории [20]. Преимущества налогообложения малого бизнеса наиболее ощутимы именно на местном уровне, поскольку создание всех необходимых условий и стимулов для его развития находится в ведении именно муниципалитетов. Примерной моделью для обложения малых предприятий могут служить промысловые налоги, применяемые в Германии и Франции.

Малые предприятия представляют собой, как правило, быстрореализуемые инвестиционные проекты, требующие гораздо меньших по сравнению с крупными предприятиями первоначальных капиталовложений. Это та сфера деятельности, в которую легче привлечь сравнительно мелкие сбережения на селения при минимальной поддержке местной администрации [21].

Как представляется, существует необходимость конституирования в качестве местных налогов единого налога на вмененный доход для отдельных видов деятельности и единого налога, уплачиваемого по упрощенной системе налогообложения, имея в виду, что именно органы местного самоуправления лучше всех знают специфику малого бизнеса на собственных территориях, на которые будет распространяться действие указанных двух налогов. И, что немаловажно, передача на муниципальный уровень этих налогов (ныне используемых в рамках специальных налоговых режимов) способствовала бы честной и добросовестной конкуренции между территориями по развитию малого бизнеса [22].

Переход на уплату единого налога на вмененный доход позволил многим субъектам малого предпринимательства легализовать свою деятельность, высвободить финансовые средства для расширения и модернизации производства, повышения заработной платы работникам. Поэтому одной из мер по увеличению налогооблагаемой базы по единому налогу на вмененный доход явилось бы расширение перечня видов предпринимательской деятельности, подлежащих обложению данным налогом. В перечень целесообразно было бы включить такие виды деятельности, по которым существует значительная вероятность представления недостоверных показателей финансово-хозяйственный деятельности (речь, в частности, об оказании ритуальных и обрядовых услуг, услуг аптек по изготовлению лекарственных средств (препаратов) и изделий медицинского назначения).

Как показал анализ налогообложения в зарубежных странах, основу доходов муниципальных бюджетов в развитых демократических государствах составляют, как правило, поимущественные налоги. Так, в США и Канаде доходы в этих бюджетах формируются в основном за счет поземельного налога от стоимости земли и собственности, местных налогов, а также тарифов за услуги. Применительно к составу налоговой системы в России поземельный налог следует рассматривать как синтез двух составляющих — налога на имущество и платы за землю [23].

Согласно статьи 15 Налогового кодекса Российской Федерации в бюджеты муниципальных образований подлежат зачислению два местных налога, а именно: налог на землю и налог на имущество физических лиц [6]. Однако сегодня данные налоги дают лишь примерно 5-15% доходов местных бюджетов. Между тем существуют определенные резервы увеличения их объема в доходах муниципальных бюджетов.

Переход к исчислению земельного налога в зависимости от кадастровой стоимости земельных участков вместо установления фиксированных платежей за единицу земельной площади позволил увеличить размер данного налога и усилить заинтересованность местных органов власти в его поступлении в муниципальные бюджеты. Однако обращают на себя серьезное внимание вопросы масштаба предоставления льгот субъектам хозяйствования без соответствующей компенсации выпадающих доходов местным бюджетам. Увеличению поступлений в них земельного налога способствовало бы решение вопроса о сокращении перечня льгот, в частности по земельным участкам, занятым объектами использования атомной энергии, пунктами хранения ядерных материалов и радиоактивных веществ, находящимся в федеральной собственности, своевременная и полная компенсация средств местным бюджетам по предоставленным льготам.

В рассматриваемой связи важно и совершенствование методики кадастровой оценки земельных участков, периодическое её уточнение, с целью максимально достоверного определения реальной их стоимости, исключения различных технических ошибок, искажающих такую оценку [22].

Возможность повышения доходов местных бюджетов за счет налога на имущество физических лиц в значительной степени может быть реализована при условии наиболее полного учета в целях налогообложения рыночной стоимости этого имущества. По оценкам налоговых органов, поступления отданного вида налога при выполнении указанного условия должны в среднем увеличиться в 10 раз, а если при этом и ставка налога будет установлена в размере одного процента от рыночной стоимости строений, принадлежащих физическим лицам, то доля поступлений в доход местных бюджетов от рассматриваемого налога должна возрасти до 32% общего объема их доходов.

Вместе с тем требуют существенной проработки вопросы о социальных последствиях увеличения данного налога, системе льгот и скидок по нему. Сохранение за налогом на имущество физических лиц статуса местного налога заинтересовывает муниципалитеты оперативно учитывать особенности состояния объектов недвижимости, конъюнктуру на их рынке в разрезе отдельных территорий для максимально достоверного определения размеров налогооблагаемой базы [24].

Таким образом, развитие имущественного обложения в России в современных условиях и с точки зрения пополнения доходов муниципальных бюджетов имеет весьма неплохие реальные перспективы.

В связи со сказанным как преждевременная и неоправданная расценивается на местах отмена доли налога на имущество организаций в пользу местных бюджетов [25]. Между тем в пользу такой доли говорят и такие факторы, как стабильность его поступлений, низкая мобильность налоговой базы и экономическая эффективность. Поскольку организации используют местную инфраструктуру (в частности, дороги и коммунальные услуги), то логично было бы закрепить налоги, поступающие от их имущества, за местными бюджетами. По предварительной оценке, передача на уровень муниципалитетов 25% доходов от налога на имущество организаций увеличила бы налоговые доходы местных бюджетов на 35%.

В послании Президента Федеральному собранию Российской Федерации заявлено о необходимости принять до 2010 года новую главу Налогового кодекса «Налог на недвижимость». Уже сейчас можно утверждать, что это введение нового налога приведет к увеличению налоговой нагрузки на население. Это следует из того, что рассчитываться этот налог будет из реальной рыночной стоимости всей находящейся в собственности недвижимости.

Налог на недвижимое имущество существует приблизительно в 130 странах. В бюджетах стран его доля колеблется от 1 до 3 процентов. Но поскольку он является чисто местным, бюджетам муниципалитетов он приносит основную статью доходов. К примеру, в некоторых штатах Австралии поступления от этого налога составляют более 90 процентов местного бюджета, в США - до 75 процентов, Канаде - до 80 процентов.

Резервом улучшения бюджетной обеспеченности муниципальных образований послужило бы также введение в состав местных налогов транспортного налога, так как вопросы содержания и строительства транспортных инженерных сооружений в границах поселений, муниципальных районов, городских округов, за исключением дорог общего пользования федерального и регионального значения, являются полномочиями соответственно поселений, муниципальных районов, городских округов.

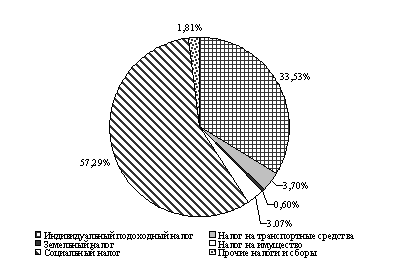

Среди зачисляемых в бюджеты муниципальных образований доходов наиболее объемным является налог на доходы физических лиц — его удельный вес в общей сумме налоговых доходов местных бюджетов Российской Федерации в 2006 году составил 53,6%. Этот налог выступает важным инструментом регулирования занятости населения и уровня оплаты труда, легализации доходов, а в конечном счете — рычагом, играющим решающую роль в регулировании объема поступлений в бюджет. Поэтому как для субъектов Российской Федерации, так и для муниципальных образований особое значение имеет увеличение налогооблагаемой базы по налогу на доходы физических лиц.

Однако сегодня назрела социальная необходимость по изменению существующего порядка зачисления налога на доходы физических лиц - зачислять его не по месту работы гражданина, а по месту его проживания. Такая мера устранила бы ныне существующее противоречие между тем, что налог этот зачисляется по месту работы, и тем, что социальные услуги и налоговые вычеты оказываются по месту жительства гражданина.

Повышение значимости налога на доходы физических лиц для муниципальных бюджетов сегодня связано и с активизацией политики роста доходов населения, с созданием дополнительных рабочих мест, с ростом заработной платы и индексацией её в связи с инфляцией.

Существенным резервом увеличения поступлений в бюджетную систему страны является активизация работы органов местного самоуправления совместно с инспекциями ФНС России по снижению недоимки. Проблема повышения эффективности администрирования местных налогов в рассматриваемом контексте особенно актуальна. Между тем местные налоги в общем объеме доходов консолидированного бюджета занимают всего лишь 2%. Этим объясняется довольно низкий интерес органов налоговой службы к местным налогам.

Четкое разграничение налоговых доходов между различными уровнями бюджетной системы страны — необходимое условие ее эффективного функционирования. Предложения по разграничению доходных полномочий, сформулированные выше, направлены на повышение эффективности собираемости налогов, сглаживание неравенства в бюджетной обеспеченности территорий, поддержание сбалансированности различных уровней бюджетной системы и укрепление доходной базы местных бюджетов. Актуальность данных предложений, в конечном счете, обусловливается необходимостью придания статуса местных налогов всем имущественным налогам, ибо за местными бюджетами следует закреплять все те налоги и сборы, на формирование налоговой базы которых способны влиять муниципальные органы и которые они могут эффективно администрировать.

Похожие работы

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев