Местные бюджеты: состав и структура

Система формирования налоговых поступлений в местные бюджеты

Налог на рекламу – устанавливается на основании Закона Российской Федерации «Об основах налоговой системы в Российской Федерации»

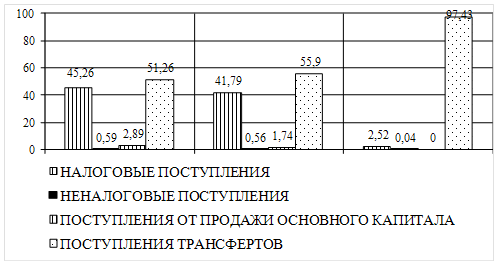

Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия

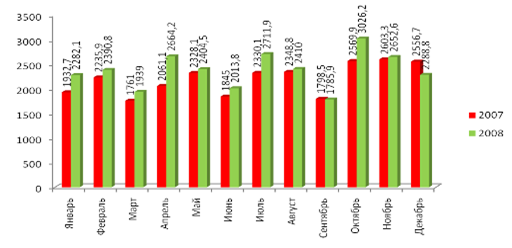

Анализ доходов местного бюджета

Оценка социально-экономического положения города Саяногорска

Совершенствование системы пополнения бюджетов муниципальных образований

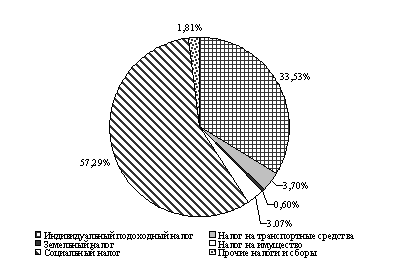

Приоритетные направления увеличения налоговых поступлений в доходную часть местного бюджета

Привести адрес местонахождения земельного участка к Российскому КЛАДРу

Навигация

Местные бюджеты: состав и структура

Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

130048

знаков

19

таблиц

9

изображений

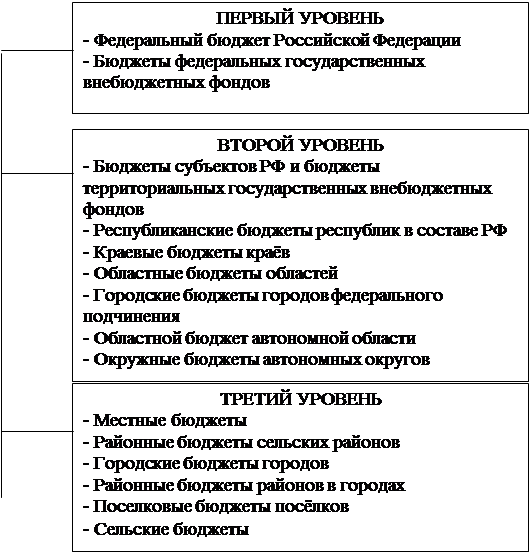

1.2 Местные бюджеты: состав и структура

Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов [4].

В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

В местный бюджет поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов Российской Федерации, ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления.

К налоговым доходам местных бюджетов относятся:

- собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством Российской Федерации;

- отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам Российской Федерацией и субъектом Российской Федерации в установленном порядке;

- государственная пошлина, за исключением государственной пошлины, зачисляемой в доходы федерального бюджета, - по нормативу 100 процентов по месту нахождения кредитной организации, принявшей платеж.

Неналоговые доходы местных бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальным образованиям, и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

- иные неналоговые доходы.

Неналоговые доходы учитываются и формируются за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых правовыми актами органов местного самоуправления.

Состав и структура доходов местного бюджета формируется на основании Федерального закон от 25 сентября 1997 года № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» (с изменениями и дополнениями от 17.04.2006 N 53-ФЗ) [5].

К собственным доходам местных бюджетов относятся местные налоги и сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам [5,ст. 6].

К собственным доходам местного бюджета относят [5,ст. 7]:

1 Местные налоги и сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в местные бюджеты.

2 Другие собственные доходы местных бюджетов:

- доходы от приватизации и реализации муниципального имущества, в том числе: доходы от приватизации объектов государственной и муниципальной собственности; доходы от продажи земли; доходы от продажи квартир гражданам;

- не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации;

- доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель;

- доходы от проведения муниципальных денежно-вещевых лотерей;

- штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации;

- государственная пошлина, установленная в соответствии с законодательством Российской Федерации;

3 К собственным доходам местных бюджетов относятся также доли федеральных налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе.

4 Другие платежи, установленные законодательством Российской Федерации и законодательством субъектов Российской Федерации.

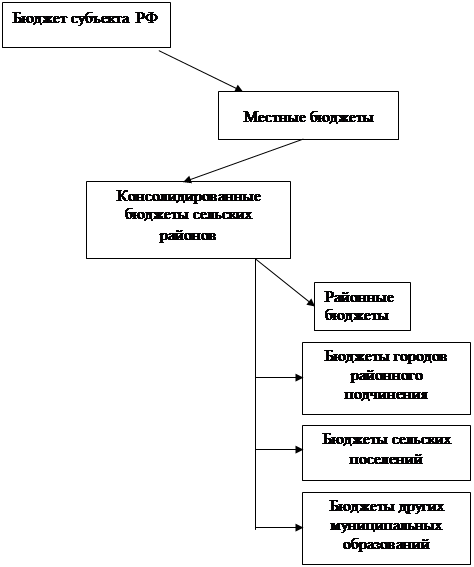

5 Если в границах территории муниципального образования (за исключением города) имеются другие муниципальные образования, то источники доходов местных бюджетов разграничиваются между ними законом субъекта Российской Федерации. При этом за каждым муниципальным образованием закрепляются на постоянной основе (полностью или частично) собственные налоги и сборы, другие местные доходы. В отношении внутригородских муниципальных образований такое закрепление собственных налогов и сборов, других местных доходов регламентируется уставом города.

Местные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет.

Постоянно увеличивающиеся расходы местных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет регулирующих источников, то есть средств, поступивших из источников вышестоящих бюджетов.

В число главных регулирующих доходов местных бюджетов входят отчисления от налога на добавленную стоимость, акцизов, налога на прибыль (доход) предприятий, а так же от подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов местного бюджета и объема его собственных доходов.

К средствам бюджетного регулирования местных бюджетов относятся [5,ст. 9]:

1) нормативные отчисления от регулирующих доходов;

2) дотации и субвенции местным бюджетам;

3) средства, выделяемые из фонда финансовой поддержки муниципальных образований;

4) средства, поступающие по взаимным расчетам из федерального бюджета и бюджетов субъектов Российской Федерации.

Отчисления от вышестоящих бюджетов могут производиться через метод квотирования или метод присоединения ставок. Суть метода квотирования в том, что налоги в определенной процентной доле остаются в распоряжении того муниципального образования, на территории которого они собраны. Этот метод довольно прост и гарантирует получение определенной части поступлений местными бюджетами.

Метод присоединения ставок состоит в том, что территориям разрешено взимать в дополнение к федеральным одноименные налоги, размер которых ограничиваются определенным пределом. Это способ функционирует эффективнее, он дает простор в выборе конкретных количественных значений надбавок в зависимости от потребности в средствах, а также от решаемых в данный период проблем. Примером может служить распределение налога на прибыль предприятий, действовавшее до 1 января 2005 года.

Сверх этих долей законодательный (представительный) орган субъекта Российской Федерации может устанавливать нормативы отчислений (в процентах) в местный бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на 3 года).

Регулирующие доходы – это доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год. Нормативные отчисления от регулирующих налогов, как правило, дифференцируются в разрезе территориальных бюджетов в целях их сбалансированности до минимально необходимого уровня. В случаях, когда закрепленных и регулирующих доходов недостаточно, балансирование производится при помощи субсидий, выделяемых из вышестоящего бюджета.

При недостатке доходов местного бюджета расходы покрываются дотациями и субвенциями по решению представительного органа следующего уровня.

Субвенция – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Субсидия – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Возврату в соответствующий бюджет подлежат субсидии и субвенции в случаях их нецелевого использования в сроки, устанавливаемые уполномоченными органами исполнительной власти, а также в случаях их неиспользования в установленные сроки [4].

Похожие работы

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев