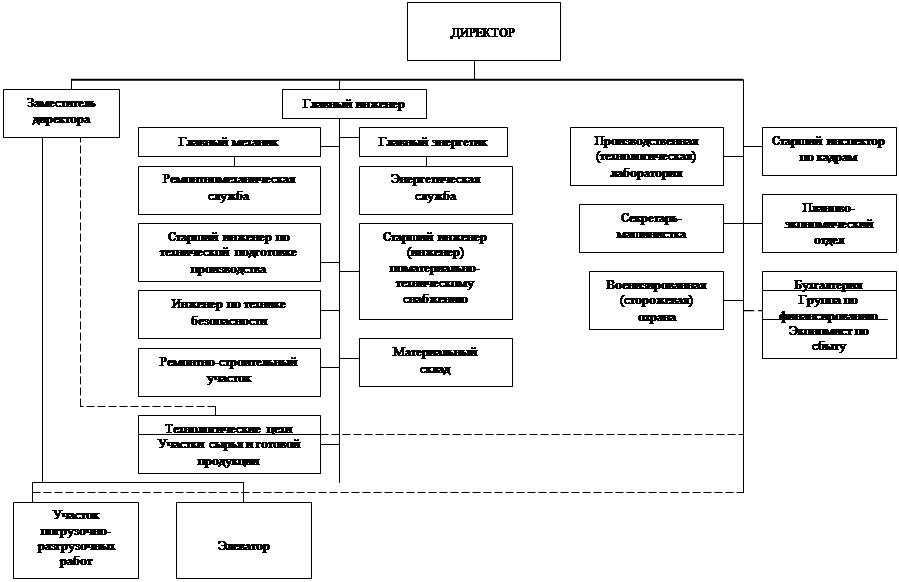

Характеристика предприятий и их роль в образовании ВНП

Государство гарантирует соблюдение прав и законных интересов предприятия

Ответственность работника по финансовым обязанностям предприятия определяется частицей его участия в финансовых ресурсах предприятия

Налоги и сборы, уплачиваемые в бюджеты предприятиями

Акцизный сбор

Финансовое и налоговое планирование на предприятии в современных условиях

Характеристика налогов, уплачиваемых предприятием

Создать на предприятии резерв сомнительных долгов с применением метода расчета резерва (выбрать в соответствии с ПСБУ 10)

Акцизный сбор

Выбор оптимального варианта налогообложения предприятия

Порядок перехода на упрощенную систему налогообложения

База налогообложения единым налогом

Ставки единого налога и порядок его уплаты юридическими лицами

Бухгалтерский учет субъектов малого предпринимательства

Некоторые вопросы, связанные с деятельностью плательщиков единого налога

Методы налогового планирования и особенности их применения в условиях ООО "Скиф-3"

У.е. – начисленная зарплата

Навигация

Акцизный сбор

Механизм налогового планирования на предприятии в условиях трансформационной экономики

244049

знаков

18

таблиц

2

изображения

2. Акцизный сбор.

Акцизный сбор - это косвенный налог на потребителей (получателей) отдельных товаров (продукции), определенных законом как подакцизные, что взимается из них во время осуществления оборотов из продажи (других видов отчуждения) таких товаров (продукции), выработанных на таможенной территории Украины, или при импортировании (ввозе, пересылке) таких товаров (продукции) на таможенную территорию Украины. Акцизный сбор включается в цену подакцизных товаров.

Плательщиками акцизного сбора есть:

а) субъекты предпринимательской деятельности, а также их филиала, отделения (другие отделенные подразделы) - производители подакцизных товаров (услуг) на таможенной территории Украины, в том числе из давальческого сырья;

б) нерезиденты, которые осуществляют изготовление подакцизных товаров (услуг) на таможенной территории Украины непосредственно или через их постоянные представительства или лица, приравненных к ним в соответствии с законодательством;

в) любые субъекты предпринимательской деятельности, другие юридические лица, их филиала, отделения, другие отделенные подразделы, которые импортируют на таможенную территорию Украины подакцизные товары, независимо от наличия внесенных в них иностранные инвестиции;

г) физические лица - резиденты или нерезиденты, которые ввозят (пересылают) подакцизные вещи или предметы на таможенную территорию Украины в виде сопроводительного или несопроводительного багажа, а также физические лица, которые получают такие подакцизные вещи (предметы), пересланные (присланные) из-за таможенной границы Украины в виде почтовых или других отправлений или несопроводительного багажа, в объемах или стоимостью, которые превышают нормы беспошлинного провоз (пересылка) для таких физических лиц, определенные таможенным законодательством;

д) юридические или физические лица, которые покупают (получают в другие формы владения, пользования или распоряжения) подакцизные товары у налоговых агентов.

Объектом налогообложения есть:

а) обороты от реализации выработанных в Украине подакцизных товаров (продукции) путем их продажи, обмена на другие товары (продукцию, работы, услуги), безвозмездной передачи товаров (продукции) или с частичной их оплатой;

б) обороты от реализации (передачи) товаров (продукции) для собственного потребления, промышленной переработки (кроме оборотов от реализации (передачи) для производства подакцизных товаров), а также для своих работников;

в) таможенная стоимость товаров (продукции), которые импортируются (ввозятся, пересылаются) на таможенную территорию Украины, в том числе в границах бартерных (товарообменных) операций или без оплаты их стоимости ли с частичной оплатой.

Акцизный сбор вычисляется:

а) по ставкам в процентах к обороту из продажи;

б) в твердых суммах из единицы реализованного товара продукции).

Ставки ацизного сбора есть едиными на всей территории Украины.

Акцизный сбор не справляется при реализации подакцизных товаров (продукции) на экспорт за иностранную валюту.

Суммы акцизного сбора, которые подлежат уплате, определяются плательщиками самостоятельно исходя из объемов реализованных подакцизных товаров (продукции) по установленным ставкам.

Акцизный сбор может платиться как ежемесячно, так и ежеквартально с обязательным представлением отчетности в органы Государственной Налоговой службы Украины.

3. Налог на прибыль.

Налогоплательщики

Налогоплательщиками есть:

Из числа резидентов - субъекты хозяйственной деятельности, бюджетные, общественные и прочие предприятия, учреждения и организации, которые осуществляют деятельность, направленную на получение прибыли как на территории Украины, так и за ее пределами.

Из числа нерезидентов - физические или юридические лица, созданные в любой организационно-правовой форме, которые получают доходы с источником их происхождения из Украины, за исключением учреждений и организаций, которые имеют дипломатический статус или иммунитет в соответствии с международными договорами Украины или законом. Филиала, отделения и прочие отделенные подразделы налогоплательщиков, которые не имеют статуса юридического лица, расположенные на территории другой, чем такой налогоплательщик, территориальной общины.

Национальный банк Украины и его учреждения

Объект налогообложения

Объектом налогообложения есть прибыль, которая определяется путем уменьшения суммы скорректированного валового дохода отчетного периода:

- сумму валовых затрат налогоплательщика;

- сумму амортизационных отчислений.

Валовой доход - общая сумма дохода налогоплательщика от всех видов деятельности, полученного (начисленного) на протяжении отчетного периода в денежной, материальной или нематериальной формах как на территории Украины, ее континентальном шельфе, исключительной (морской) экономической зоне, так и за ее пределами.

Валовые затраты производства и обращения - сумма любых затрат налогоплательщика в денежной, материальной или нематериальной формах, осуществляемых как компенсация стоимости товаров (работ, услуг), которые приобретаются (изготовляются) таким налогоплательщиком для их дальнейшего использования в собственной хозяйственной деятельности.

Ставка налога

Прибыль налогоплательщиков, включая предприятия, основанные на собственности отдельного физического лица, облагается налогами по ставке 30 процентов к объекту налогообложения.

При вычислении и уплате налога на прибыль используются такие периоды:

- отчетный (налоговый) год - период, который начинается 1 января текущего года и заканчивается 31 декабря текущего года;

- отчетный (налоговый) квартал.

Налог на прибыль платится ежемесячно до 25 числа месяца, который следует за отчетным авансовыми взносами, и за квартал в целому до 25 числа месяца, который следует за отчетным кварталом. За год в целом – до 25 января следующего года. Обязательным есть представления декларации о прибыли (за 3 месяца; за 6 месяцев; за 9 месяцев; за год) к Государственной налоговой службе.

Налог на прибыль предприятий – важнейший из прямых налогов. Прибыли, которые получает субъект хозяйствования, всегда облагаются налогами государством.

Порядок начисления и уплаты налога на прибыль урегулирован Законом Украины “О налогообложение прибыли предприятий”.

Похожие работы

... политикой; • созданием благоприятных условий для привлечения иностранных инвестиций; • научно-технической политикой и др. Будущее экономики страны в значительной степени зависит от инвестиционной политики, проводимой государством. 1.3 Экономическая роль государства в трансформационных экономиках: Дискуссионные вопросы. 1.В настоящее время дискуссия об экономической роли государства в ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

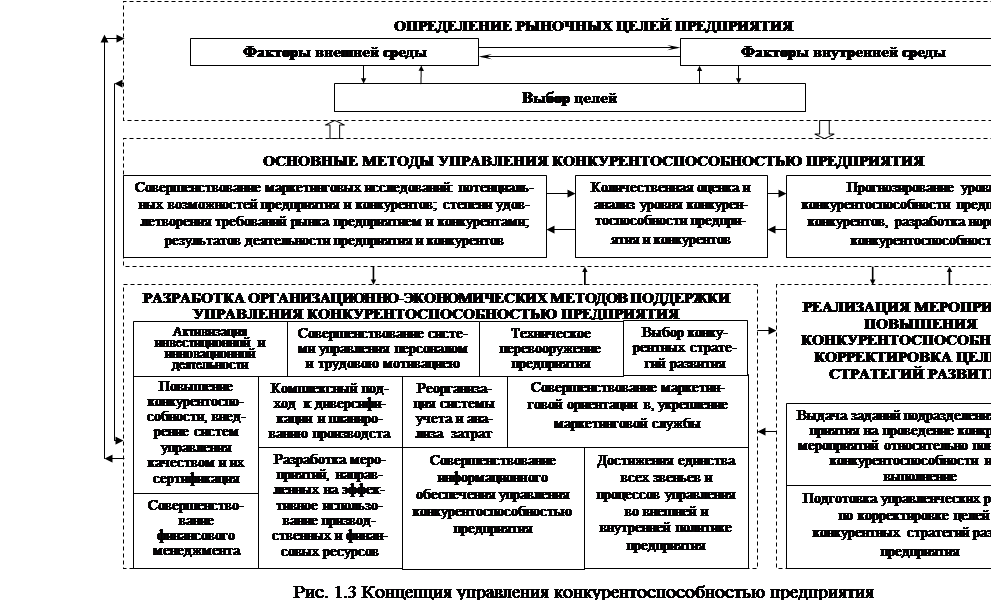

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

0 комментариев