Характеристика предприятий и их роль в образовании ВНП

Государство гарантирует соблюдение прав и законных интересов предприятия

Ответственность работника по финансовым обязанностям предприятия определяется частицей его участия в финансовых ресурсах предприятия

Налоги и сборы, уплачиваемые в бюджеты предприятиями

Акцизный сбор

Финансовое и налоговое планирование на предприятии в современных условиях

Характеристика налогов, уплачиваемых предприятием

Создать на предприятии резерв сомнительных долгов с применением метода расчета резерва (выбрать в соответствии с ПСБУ 10)

Акцизный сбор

Выбор оптимального варианта налогообложения предприятия

Порядок перехода на упрощенную систему налогообложения

База налогообложения единым налогом

Ставки единого налога и порядок его уплаты юридическими лицами

Бухгалтерский учет субъектов малого предпринимательства

Некоторые вопросы, связанные с деятельностью плательщиков единого налога

Методы налогового планирования и особенности их применения в условиях ООО "Скиф-3"

У.е. – начисленная зарплата

Навигация

Методы налогового планирования и особенности их применения в условиях ООО "Скиф-3"

Механизм налогового планирования на предприятии в условиях трансформационной экономики

244049

знаков

18

таблиц

2

изображения

3. Методы налогового планирования и особенности их применения в условиях ООО "Скиф-3".

3.1 Методика расчетов величины налоговых платежей предприятия в ходе

составления финансового плана (форма 2).

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность.

С развитием мировой экономики планирование деятельности стало основой работы предприятий. Характерным примером этого является бизнес-план. Без него очень редкий инвестор решится вкладывать деньги в развитие или расширение бизнеса. От правильности и точности прогнозов зависят успехи и неудачи предпринимательской деятельности.

Закон Украины «О предприятиях в Украине» от 27 марта 1991 года N 887-XII регламентирует деятельность предприятий по планированию.

«Статья 20. Планирование деятельности предприятия

1. Предприятие (кроме казенного) самостоятельно планирует свою деятельность и определяет перспективы развития выходя из спроса на производимую продукцию, работы, услуги и по необходимости обеспечения производственного и социального развития предприятия, повышения доходов.

(абзац первый пункта 1 статьи 20 с дополнениями, внесенными в соответствии с Законом Украины от 04.02.98 г. N 72/98-ВР)

Основу планов составляют государственные заказы и договоры, заключенные с потребителями (покупателями) продукции, работ, услуг и поставщиками материально-технических ресурсов.

2. Предприятие выполняет работы и поставки для государственных потребностей на договорной основе в порядке, который определяется законодательными актами Украины.

3. Предприятие при подготовке планов своего экономического развития согласовывает с соответствующим Советом народных депутатов мероприятия, которые могут вызывать экологические, социальные, демографические и другие последствия, которые задевают интересы населения территории, и несет материальную ответственность перед Советами народных депутатов за вредные последствия своей деятельности.

4. Государственное предприятие (кроме казенного) самостоятельно составляет годовой финансовый план, который утверждается до 1 июля года, который предшествует планированному, органом, уполномоченным управлять соответствующим государственным имуществом.

Порядок составления годового финансового плана государственным предприятием (кроме казенного) устанавливает уполномоченный Кабинетом Министров Украины центральный орган исполнительной власти.

Предприятия других форм собственности разрабатывают и утверждают финансовые планы в порядке и в сроки, определенные их владельцем (владельцами).

(статью 20 дополнено пунктом 4 в соответствии с Законом Украины от 21.09.2000 г. N 1963-III)»

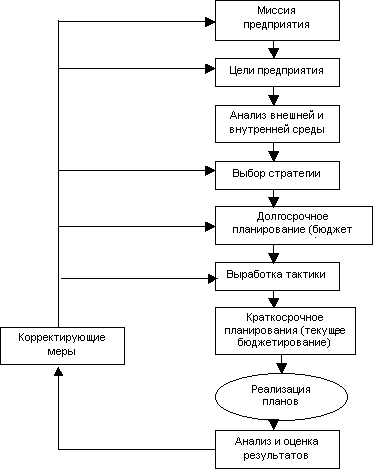

Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия. Его главными этапами выделяют следующее:

-анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

-прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

-обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

-оценки результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия: никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. Финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде. Общая идеология финансового планирования представлена на рис. 3.1.

Принципы финансового планирования:

-научная обгрунтованность – предусматривает проведение расчетов финансовых показателей на основе определенных методик.

-единство – единая финансовая политика, единый переход к распределению ВНДохода

-непрерывность – означает взаимосвязь перспективных, текущих и оперативных финансовых планов.

-стабильность – незаменимость показателей финансовых планов.

Рис. 3.1. Комплексный характер планирования предприятия.

Можно выделить следующие уровни финансового планирования: долгосрочное (инвестиционное) и краткосрочное (текущее) планирование. Долгосрочное планирование связано с приобретением основных средств, которые планируется использовать в течение длительного времени. Разделение производят по следующим критериям:

-группа активов и обязательств, с которыми связаны вопросы финансового планирования (долгосрочные обязательства);

-решения долгосрочного финансового планирования нелегко приостановить, они влияют на деятельность компании на длительное время;

-плановый период (как правило, у краткосрочного планирования — до 12 месяцев, у долгосрочного — более одного года, обычно долее трех лет).

Методы финансового планирования и прогнозирования

1.Нормативный метод

2.Расчетно-аналитический метод

3.Балансовый метод

4.Метод оптимизации плановых решений

5.Экономико-математическое моделирование

6.Сетевой метод планирования финансовых показателей

7.Программно-целевой метод планирования

8.Методы прогнозирования финансовых показателей.

Метод коэффициентов - распространения установленных в прошлом тенденций на будущий период (при индексации стоимости основных средств)

Нормативный – предусматривает расчет финансовых показателей на основе установленных норм и нормативов.

Нормы и нормативы должны отвечать таким требованиям:

1.Научная обгрунтованость

2.Прогрессивность

3.Продолжительное действие

4.Стабильность

Виды нормативов:

1.Основанные на методических нормах (представляют денежное выражение натуральных норм) – при определении расходов бюджетных учреждений.

2.Нормативы, как самостоятельные расчетные величины: налоги, отчисления в целевые фонды.

Балансовый метод предусматривает соответствие расходов источникам их покрытия.

Виды балансового метода:

1.Баланс доходов и расходов складывается на предприятиях. Текущий финансовый план. Структура: доходы и поступления средства (доход, аморт. отчисления, паевые взносы, внутренние финансовые ресурсы, выручка…)

2.Расходы и отчисления: капиталовложения, образования резервов, подготовка кадров.

3.Взаимоотношения с бюджетом: сумма налогов, сборов платежей

4.Взаимоотношения с кредитной системой.

Виды финансового плана:

-Баланс доходов и расходов хозяйствующего субъекта

-План денежных потоков

-Кредитный план

-Кассовый план

-Платежный календарь

-План валютных доходов и расходов

-Бюджетирование как вид внутрифирменного финансового планирования

На основе финансового планирования выполняется налоговое планирование.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) местных органов государственного управления.

Суть налогового планирования складывается в творческом поиске вариантов ведения хозяйственной деятельности и создании таких условий, при которых минимизируются налоги с целью увеличения прибыли предприятия и улучшение его финансового состояния.

Прежде всего налоговое планирование предусматривает:

-внимательное изучение законодательного поля при осуществлении любой финансовой операции;

-проведения соответствующих расчетов (с учетом всех возможностей и рисков);

-подтверждения законности методов уплаты минимальных налоговых платежей.

Цель налогового планирования - помочь предприятиям:

-придерживая налогового законодательства, правильно рассчитать сумму налогов (чтобы уплатить сполна, но не лишнее);

-максимально увеличить прибыль;

-разработать структуру взаимовыгодных договоров с заказчиками и поставщиками;

-избегнуть штрафных санкций.

Исполняя налоговые обязанности, налогоплательщик вправе использовать налоговые льготы при наличии оснований и в порядке, установленном действующим законодательством о налогах и сборах. Налогоплательщик в целях получения различных налоговых преимуществ и послаблений, а также уменьшения размера подлежащих уплате налогов и сборов может предпринять и целенаправленные действия, направленные на получение налоговых льгот, т.е. добиться для себя приемлемых условий налогообложения.

Уменьшение размера налоговых обязанностей посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных способов и приемов принято именовать налоговой оптимизацией. В данном случае налоговые платежи сводятся к минимуму (или, скорее, к оптимуму) на законных основаниях, в отличие от уклонения от уплаты налогов, совершаемого с применением незаконных методов и схем.

Текущая налоговая оптимизация предполагает применение некоторой совокупности методов, позволяющих снижать налоговое бремя для налогоплательщика в каждом конкретном случае. Перспективная налоговая оптимизация основывается на применении таких приемов и способов, которые уменьшают налоговое бремя налогоплательщика в процессе его деятельности, имея долговременный характер и учитывая возможные изменения как внешних так и внутренних, влияющих на уровень налогообложения, факторов.

Методы налоговой оптимизации основываются на использовании особенностей налогообложения предусматриваемых в отношении определенных объектов налогообложения, в отношении определенных субъектов налогообложения и в отношении определенных видов деятельности субъектов налогообложения, действующих на отдельных территориях.

Метод уменьшения (или изменения) объекта налогообложения имеет целью снижение размера объекта, подлежащего налогообложению или замену этого объекта иным, облагаемым более низким налогом или не облагаемым налогом вовсе.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения.

Метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени, по сравнению с теми, которые осуществлялись.

Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по "чужому" поручению с "чужим" товаром за определенное вознаграждение.

Метод замены налоговой юрисдикции заключается в регистрации организации в государстве, предоставляющем при определенных условиях льготное налогообложение.

Комплексное и целенаправленное использование перечисленных методов налоговой оптимизации для получения максимального экономического эффекта и называется налоговым планированием. Использование этих методов в сочетании с заменой налоговой юрисдикции представляет собой широко используемое в мире международное налоговое планирование. Причем налоговое планирование может с успехом применяться как организациями, так и физическими лицами.

Рассчитаем величину налоговых платежей на примере ООО «Скиф-3».

Составим прогноз отчета о прибыли на планируемый год. Для осуществления такого прогноза необходимо задаться следующими исходными данными:

1. Прогноз продаж на планируемый год. Эта задача решается маркетингом предприятия. Причем в рамках рассматриваемого метода решение производится в очень укрупненном виде – в виде процента роста общего объема продаж, не разбитого на отдельные товарные группы. К примеру, главный маркетолог предприятия должен обосновать, что в планируемом году продажи возрастут на 10 процентов.

2. Предположения относительно коэффициентов операционных затрат. В частности, можно предположить, что эти проценты остаются такими же, как и в текущем году, издержки растут пропорционально продажам. В более сложных случаях необходимо производить прогноз издержек отдельно.

3. Ставки процентов по заемному капиталу и краткосрочным банковским кредитам. Эти проценты выбираются исходя из опыта общения финансового менеджера с банковскими фирмами.

4. Коэффициент дивидендных выплат, который устанавливается в процессе общего корпоративного управления. Основная цель прогноза отчет о прибыли состоит в том, чтобы оценить объем будущей прибыли предприятия, и какая часть прибыли будет реинвестирована. Прогноз баланса предприятия на планируемый год прогнозируется при следующих допущениях.

1. Принимается, что все участвующие в производстве активы предприятия изменяются пропорционально объему продаж, если предприятие работает с полной производительностью. Если предприятия не использует свои основные средства на полную мощность, то основные средства изменяются не пропорционально объему продаж. В то же время, денежные средства, дебиторская задолженность, товарно-материальные запасы следует принять изменяющимися пропорционально объемупродаж.

2. Задолженности предприятия и собственный капитал должны увеличиваться в случае роста величины активов. Этот рост происходит не автоматически. Необходимо специальное решение финансового менеджера о дополнительных источниках финансирования.

3. Отдельные обязательства, такие как кредиторская задолженность и начисленные обязательства, изменяются пропорционально объему продаж спонтанно, так рост продаж приводит к увеличению масштаба деятельности предприятия, связанной с закупками сырья и материалов и с использованием работников. Увеличение величины нераспределенной прибыли, как дополнительный источник финансирования, оценивается с помощью прогнозного отчета о прибыли.

4. Разница между спрогнозированным объемом активов и спрогнозированным объемом задолженностей и капитала представляет собой искомый объем дополнительного финансирования.

5. Эта разница должна быть покрыта за счет статьи задолженностей (банковская ссуда, векселя к оплате, долгосрочный банковский кредит, объем эмиссии облигаций предприятия) и капитала. Решение о распределении дополнительных потребностей по отдельным категориям есть прерогатива финансового директора.

Анализ основных финансовых показателей. Финансовые показатели рассчитываются, чтобы контролировать и балансировать пропорции собственных и заемных средств, а так же определять эффективность выбранных источников финансирования и их влияние на эффективность деятельности компании в целом. Если обнаруживается, что предприятие имеет финансовые показатели ниже уровня средних по отрасли, то это должно восприниматься как неудовлетворительное планирование деятельности предприятия.

Пусть ООО "Скиф-3" планирует в следующем году такие показатели, представленные в табл. 3.1.

Табл. 3.1. Исходные данные для финансового планирования компании "Скиф-3"

| Увеличение продаж (%) | 10% |

| Степень загрузки оборудования | 1 |

| Коэффициент дивидендных выплат в текущем году | 1.2 |

| Коэффициент роста дивидендов | 8.5% |

| Коэффициент дивидендных выплат в следующем году | 1.3 |

| Количество акций в обращении | 50,000,000 |

| Рыночная стоимость акций | 23 |

| Ставка налога на прибыль | 30% |

| Процентная ставка по краткосрочному займу | 20% |

| Процентная ставка по долгосрочному займу | 26% |

В соответствии с первым шагом процедуры метода составляем отчет о прибыли. В табл. 3.2 приведен формат отчета о прибыли, который соответствует рассматриваемому методу. На данном этапе мы рассмотрим только первые три колонки табл. 3.2, которые соответствуют первому приближению.

Табл. 3.2. Отчет о прибыли компании "Скиф-3" (в тыс. грн.)

| 02 год | 1 прибл. | Поправ ка | 2 прибл. | Попра вка | 3 прибл. | Поправк а | 4 прибл. | |

| Выручка | 3,000.00 | 3,300.00 | 0 | 3,300.00 | 3,300.00 | 3,300.00 | ||

| Себестоимость (без амортизации) | 2,616.00 | 2,877.60 | 0 | 2,877.60 | 2,877.6 0 | 2,877.6 0 | ||

| Амортизация | 100.00 | 110.00 | 0 | 110.00 | 110.00 | 110.00 | ||

| Операционная прибыль | 284.00 | 312.40 | 0 | 312.40 | 312.40 | 312.40 | ||

| Процентные платежи | 87.90 | 87.90 | 10.91 | 98.81 | 1.19 | 99.99 | 0.129 | 100.12 |

| Прибыль до выплаты налога | 196.10 | 224.50 | 213.59 | 212.41 | 212.28 | |||

| Налог на прибыль | 58.83 | 67.35 | 64.08 | 63.72 | 63.68 | |||

| Чистая прибыль | 137.27 | 157.15 | 149.51 | 148.68 | 148.59 | |||

| Привилегированные дивиденды | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | |||

| Прибыль в распоряжении | 133.27 | 153.15 | 145.51 | 144.68 | 144.59 | |||

| владельцев | ||||||||

| Обыкновенные дивиденды | 60.00 | 65.00 | 2.68 | 67.68 | 0.29 | 67.97 | 0.0317 | 68.00 |

| Добавка к нераспределенной прибыли | 73.27 | 88.15 | 77.83 | 76.71 | 76.59 |

Все начальные статьи отчета о прибыли (выручка, себестоимость без амортизации и амортизация) в соответствии со сделанными допущениями возросли на 10%. В то же время величина процентных платежей осталась без изменения, так как не было сделано ни какого допущения об объемах дополнительного заемного финансирования. Все остальные статьи отчета о прибыли получаются расчетным путем. Сумма обыкновенных дивидендов рассчитывается исходя из предположения о росте дивидендных выплат. Конечным результатом расчета первого приближения является величина добавки к нераспределенной прибыли предприятия в объеме 88.15 тыс. грн.

Имея отчет о прибыли, мы можем составить баланс предприятия (см. табл. 3.3).

Табл. 3.3. Баланс компании "Скиф-3" (в тыс. грн.)

| Баланс | 03 год | 1прибл. | Поправ ка | 2 прибл. | Попра вка | 3 прибл. | Попра вка | 4 прибл. |

| Денежные средства | 50.00 | 55.00 | 55.00 | 55.00 | 55.00 | |||

| Дебиторская задолженность | 335.00 | 368.50 | 368.50 | 368.50 | 368.50 | |||

| ТМС | 620.00 | 682.00 | 682.00 | 682.00 | 682.00 | |||

| Оборотные средства, всего | 1,005.00 | 1,105.50 | 1,105.50 | 1,105.50 | 1,105.50 | |||

| Основные средство, нетто | 1,025.00 | 1,127.50 | 1,127.50 | 1,127.50 | 1,127.50 | |||

| Активы, всего | 2,030.00 | 2,233.00 | 2,233.00 | 2,233.00 | 2,233.00 | |||

| Кредиторская задолженность | 85.00 | 93.50 | 93.50 | 93.50 | 93.50 | |||

| Начисленные обязательства | 115.00 | 126.50 | 126.50 | 126.50 | 126.50 | |||

| Краткосрочные займы | 115.00 | 115.00 | 23.71 | 138.71 | 2.58 | 141.29 | 0.28 | 141.57 |

| Краткосрочные задолженности, всего | 315.00 | 335.00 | 358.71 | 361.29 | 361.57 | |||

| Долгосрочные кредиты | 749.00 | 749.00 | 23.71 | 772.71 | 2.58 | 775.29 | 0.28 | 775.57 |

| Задолженности, всего | 1,064.00 | 1,084.00 | 1,131.42 | 1,136.58 | 1,137.14 | |||

| Привилегированные акции | 40.00 | 40.00 | 40.00 | 40.00 | 40.00 | |||

| Обыкновенные акции | 130.00 | 130.00 | 47.42 | 177.42 | 5.16 | 182.58 | 0.56 | 183.14 |

| Нераспределенная прибыль | 796.00 | 884.15 | 873.83 | 872.71 | 872.59 | |||

| Собственный капитал, всего | 926.00 | 1,014.15 | 1,051.26 | 1,055.30 | 1,055.73 | |||

| Задолженности и капитал, всего | 2,030.00 | 2,138.15 | 2,222.68 | 2,231.88 | 2,232.88 | |||

| Дополнительное финансирование | 94.85 | 10.32 | 1.12 | 0.12 |

По-прежнему будем рассматривать только первое приближение. Согласно сделанным допущениям, денежные средства, дебиторская задолженность и товарно-материальные средства увеличиваются на 10%. Поскольку основные средства в прошлом году эксплуатировались на полную мощность, объем основных средств также увеличивается на 10%. В составе пассивов предприятия спонтанно на 10% увеличились кредиторская задолженность и начисленные обязательства. Кроме того, величина нераспределенной прибыли, как это следует из отчета о прибыли, возросла на 88.15 тыс. грн. В итоге получилось, что суммарная «невязка» активов и пассивов составляет 95.85 тыс. грн. Это и есть объем дополнительного финансирования, оцененный в первом приближении.

Теперь финансовый менеджер должен принять решение, из каких источников он будет финансировать эти дополнительные потребности. Вариант такого финансирования представлен в табл. 3.4.

Табл. 3.4. Структура дополнительного финансирования компании "Скиф-3"

| Источники финансирования | % | Тыс. грн. |

| Краткосрочные займы | 25% | 23.71 |

| Долгосрочные кредиты | 25% | 23.71 |

| Обыкновенные акции | 50% | 47.42 |

| Всего: | 100% | 94.85 |

Это решение не проходит бесследно для процедуры прогнозирования. Дополнительное финансирование изменяет некоторые статьи отчета о прибыли и баланса. Рассчитаем финансовые поправки, которые учитываются при втором приближении отчета о прибыли и баланса:

- дополнительные проценты по краткосрочному кредиту 23,710.000 (20%) = 4,742.000;

- дополнительные проценты по долгосрочному кредиту 23,710.000 (26%) = 6,164.600;

- всего 10,906.6000;

- дополнительное количество акций 47,420,000/23=2,061.740;

- дополнительные дивидендные платежи 2,061,740 х 1.30 грн. = 2,680.261 грн.

Эти финансовые поправки вставляем в отчет о прибыли (см. табл. 3.2), что немедленно создает нам второе приближение отчета о прибыли. Во втором приближении отличаются процентные платежи и дивидендные выплаты, что влечет за собой изменение в добавке к нераспределенной прибыли. Во втором приближении она составляет 77.83 тыс. грн.

Аналогичные изменения делаются в прогнозном балансе предприятия в табл. 3.3, причем в качестве финансовых поправок появляются объемы дополнительного финансирования (краткосрочные займы, долгосрочные кредиты и обыкновенные акции). Кроме того, величина нераспределенной прибыли рассчитывается путем добавления к начальному значению 796.00 тыс. грн. добавки 77.83 тыс. грн. В итоге, величина «невязки» активов и пассивов баланса становится равной 10.32 тыс. грн. Напомним, что эта «невязка» трактуется как объем дополнительного финансирования. Поэтому процедуру принятия решения в отношении дополнительного финансирования следует повторить, разделив 10.32 тыс. грн. на три части согласно принятому ранее принципу.

В табл. 3.5 приведены величины «невязок» и распределение дополнительного финансирования для четырех приближений. Расчеты для всех остальных приближений полностью повторяют расчеты первого и второго приближения. Для выполнения этих расчетов рекомендуется использовать электронные таблицы Ехсе1.

Сколько необходимо сделать таких приближений? Критерий остановки процедуры вычислений - это сумма невязки. Представляется, что если она составляет менее 0.01% от суммы активов, то процесс последовательных расчетов можно прекращать, что и было сделано в настоящем примере. При достижении незначительной разницы активов и пассивов рекомендуется подкорректировать текущие активы компании.

Табл. 3.5. Структура дополнительного финансирования компании "Скиф-3"

| Структура финансиро вания | 1 приближе-ние | 2 приближе-ние | 3 приближе-ние | 4 приближе- ние | |

| Краткосрочные займы | 25% | 23.71 | 2.58 | 0.28 | 0.03 |

| Долгосрочные кредиты | 25% | 23.71 | 2.58 | 0.28 | 0.03 |

| Обыкновенные акции | 50% | 47.42 | 5.16 | 0.56 | 0.06 |

| Всего | 100% | 94.85 | 10.32 | 1.12 | 0.12 |

В окончательно виде структура дополнительного финансирования выглядит следующим образом:

Краткосрочные займы - 26.60 тыс. грн.

26.60 тыс. грн.

53.20 тыс. грн.

106.40 тыс. грн.

На завершающей стадии процесса планирования производится расчет основных финансовых коэффициентов и их сравнение с аналогичными показателями текущего периода и средними по отрасли. Такое сравнение проведено в табл. 3.6.

Таблица 3.6. Финансовые показатели компании "Скиф-3"

| Финансовый показатель | 2002 | 2003 | Средний по отрасли |

| Коэффициент текущей ликвидности | 3.19 | 3.06 | 4.2 |

| Оборачиваемость ТМС (циклы) | 4.22 | 4.22 | 9.0 |

| Средний период погашения дебиторской задолженности (дни) | 40.76 | 40.76 | 36.0 |

| Оборачиваемость активов (циклы) | 1.48 | 1.48 | 1.8 |

| Отношение долга к капиталу | 52.41% | 50.93% | 40.0% |

| Прибыльность продаж | 4.58% | 4.50% | 5.0% |

| RОА | 9.79% | 9.79% | 9.0% |

| RОЕ | 14.82% | 14.07% | 15.0% |

Как видно из результатов анализа таблицы, предприятие имеет достаточно высокие показатели прибыльности. В то же время, показатели оборачиваемости существенно хуже. Такой вывод не должен носить формальный характер. Финансовый менеджер должен задать себе вопрос, к чему приведет улучшение позиции предприятия в части оборачиваемости. Такую оценку сделать нетрудно. Попытаемся оценить эффект того, что предприятие сможет улучшить оборачиваемость дебиторской задолженности и снизить период оборачиваемости до среднего по отрасли значения, т.е. до 36 дней. Рассчитаем, какой объем дебиторской задолженности должен соответствовать такому показателю оборачиваемости:

3,300

----------- = 325.5 тыс. грн.

(365/36)

Объем дебиторской задолженности в балансе предприятия составляет 368.5 тыс. грн. Таким образом, если предприятие улучшит оборачиваемость дебиторской задолженности до уровня средней по отрасли, то это избавит ее от необходимости искать дополнительное финансирование на сумму 43 тыс. грн., что составляет около 40% от общей потребности в дополнительном финансировании.

3.2 Возможности использования предприятием налоговых льгот.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др.

Система налоговых льгот, ведет к уменьшению налогообложения объекта. Она имеет разнообразные формы и строится для каждого налога с учетом приоритетов национальной фискальной политики.

Льготы — это предоставление преимущества, частичное или полное освобождение от выполнения установленных правил, обязанностей или облегчения условий их выполнения. Налоговые льготы — это освобождение от налогов в соответствии с действующим законодательством. Они являются одним из элементов налоговой политики и преследуют как экономическую, так и социальную цель. Используя налоговые льготы, государство регулирует определенные экономические процессы и обеспечивает социальную защиту отдельных видов деятельности и групп населения. Перечень налоговых льгот определяется законами Украины и инструкциями Министерства финансов Украины о порядке начисления и уплаты тех или других налогов.

В зависимости от того, на изменение какого из элементов структуры налога — объекта налогообложения, налоговой базы или ставки налога — направлена льгота, льготы делятся на три группы:

— изъятия;

— скидки;

— налоговые кредиты.

Изъятия — это налоговые льготы, направленные на исключение из облагаемого налогом дохода отдельных видов (объектов налогообложения).

Изъятия могут предоставляться как всем налогоплательщикам, так и отдельным их категориям; как постоянно, так и на определенный срок.

Скидки — это льготы, направленные на сокращение налоговой базы. Они связаны не с доходами налогоплательщика, а с расходами. Так, налогоплательщик имеет право уменьшать оюлагаемую налогом прибыль на сумму перечисленных ним средств в благотворительные фонды, предприятиям образования, здравоохранения, культуры и т.п..

Налоговые кредиты — это льготы, направленные на уменьшение налоговой ставки или налогового оклада. Объектом в данном случае выступает вычисленная сумма налога, а не доходы или расходы плательщика.

Политика Украины может стимулировать отечественное производство с целью повышения покупательского спроса "и конкурентоспособности отдельных видов товаров (продукции) на внутреннем рынке. Одним из аспектов такого стимулирования при налогообложении и есть предоставление льгот и других поощрений. При предоставлении льгот налогообложение рассматривается не как барьер на пути развития и не как невозвратная потеря большей частицы доходов, а как осознанная необходимость отчислений на развитие здравоохранения, страхования, соцобеспечения собственно налогоплательщиков.

Законодательством Украины предусмотрены особые льготы, которые можно поделить на две группы:

— первая включает относительно традиционные и постоянные освобождения от налога независимо от обстоятельств (освобождения от уплаты налога отдельных групп плательщиков);

— вторая характеризуется определенной непродолжительностью относительно конкретных объектов.

Согласно статье Закона Украины «О системе налогообложения» установление и отмена льгот налогоплательщикам осуществляется Верховной Радой Украины, а также Верховной Радой Автономной Республики Крым и сельскими, поселковыми, городскими советами в соответствии с законами о налогообложении.

Среди наиболее распространенных являются такие виды налоговых льгот:

— полное или частичное освобождение от уплаты некоторых налогов;

— налоговые скидки для отдельных предприятий, областей, регионов;

— не облагаемый налогами минимальный уровень прибылей;

—исключения из налогооблагаемых прибылей некоторых затрат налогоплательщиков;

— возвращение прежде уплаченных налогов (налоговая амнистия) и др.

Налоговые льготы всегда были и остаются объектом особого внимания и заинтересованности всех налогоплательщиков, поскольку - наличие комплекса налоговых льгот означает полное или частичное освобождение юридических и физических лиц от обязательных платежей. Предусмотренные законодательством льготы предоставляются в зависимости от объектов и субъектов налогообложения и значения их для развития народного хозяйства страны.

3.3. Способы минимизации и оптимизации налогов предприятия «Скиф-3».Есть три основных способа минимизации налогов:

- Перенесение базы налогообложения.

- Снижение базы налогообложения.

- Утаивание базы налогообложения.

1.Перенесение базы налогообложения предусматривает наличие двух и больше компаний, одна из которых должна иметь значительно меньшие или нулевые ставки определенных видов налогов. Между этими предприятиями финансово-хозяйственные отношения организуются таким образом, чтобы база налогообложения уменьшилась у предприятия с высокими ставками налогообложения.

Варианты перенесения базы налогообложения.

- Регистрация в украинских свободных экономических зонах.

- Регистрация предприятий с участием общественной организации инвалидов.

- Регистрация предприятия как плательщика единого налога.

- Регистрация в офшорных зонах.

2.Снижение базы налогообложения предусматривает использование схем для уменьшения налоговой базы. Чем меньшая база - тем меньше налога придется уплатить.

3.Утаивание базы налогообложения.

Такие действия или бездеятельность могут привести к уголовной ответственности со всеми последствиями и рассматривать их мы не будем.

Способы минимизации НДС.

- Возмещение НДС - обязанность сборщика налогов .

- «Дарение» налогового кредита .

- Продажа НДС.

- Оптимизация НДС при продаже товара на условиях товарного кредита .

Минимизация налога на прибыль.

- Правильное привлечение оборотных средств.

- Минимизация налога на прибыль с применением ОФ, НМА и амортизации.

- Индексация незавершенного строительства как средство уменьшения налога на прибыль.

Минимизация НДС и налога на прибыль.

- Долгосрочный контракт как средство оптимизации налогов.

- Сельскохозяйственные товаропроизводители как средства оптимизации налогов.

- Не терять на ремонте арендованных основных средств.

- Уменьшать налоговые платежи при выходе из состава ООО одного из участников.

- Избегание бартера для уменьшения налоговых платежей.

Передача налоговых обязательств другому лицу.

Минимизация подоходного налога.

- Использование льгот подоходного налога.

- Оптимизация налоговых платежей при выплате работникам зарплаты.

Вариант уменьшения налоговых платежей при выплате зарплаты.

Обычная выплата заработной платы.

Допустим на счет фирмы поступило 120 у.е.

С этой суммы необходимо уплатить НДС 20 у.е.

Похожие работы

... политикой; • созданием благоприятных условий для привлечения иностранных инвестиций; • научно-технической политикой и др. Будущее экономики страны в значительной степени зависит от инвестиционной политики, проводимой государством. 1.3 Экономическая роль государства в трансформационных экономиках: Дискуссионные вопросы. 1.В настоящее время дискуссия об экономической роли государства в ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

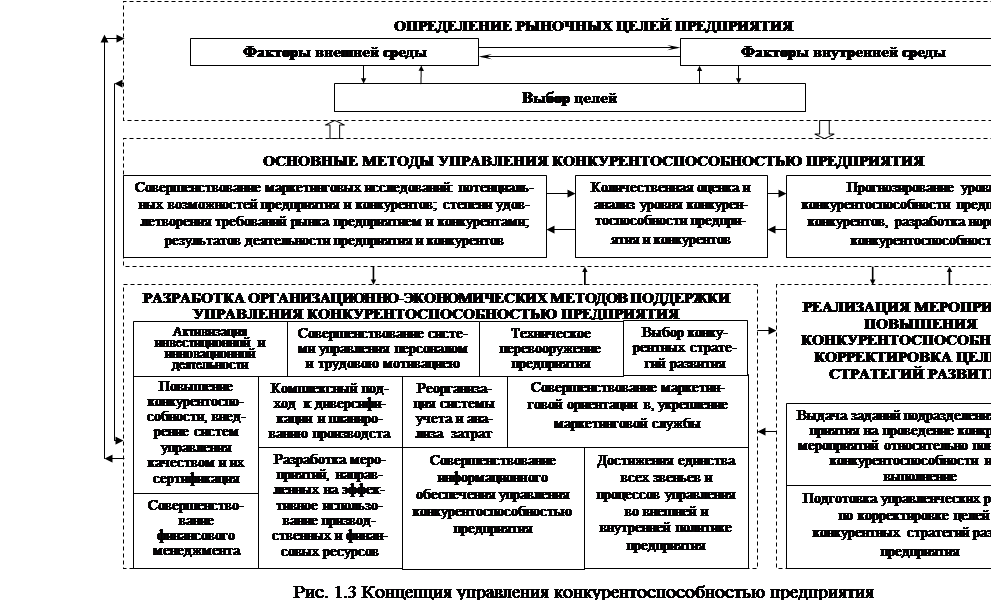

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

0 комментариев