Характеристика предприятий и их роль в образовании ВНП

Государство гарантирует соблюдение прав и законных интересов предприятия

Ответственность работника по финансовым обязанностям предприятия определяется частицей его участия в финансовых ресурсах предприятия

Налоги и сборы, уплачиваемые в бюджеты предприятиями

Акцизный сбор

Финансовое и налоговое планирование на предприятии в современных условиях

Характеристика налогов, уплачиваемых предприятием

Создать на предприятии резерв сомнительных долгов с применением метода расчета резерва (выбрать в соответствии с ПСБУ 10)

Акцизный сбор

Выбор оптимального варианта налогообложения предприятия

Порядок перехода на упрощенную систему налогообложения

База налогообложения единым налогом

Ставки единого налога и порядок его уплаты юридическими лицами

Бухгалтерский учет субъектов малого предпринимательства

Некоторые вопросы, связанные с деятельностью плательщиков единого налога

Методы налогового планирования и особенности их применения в условиях ООО "Скиф-3"

У.е. – начисленная зарплата

Навигация

Налоги и сборы, уплачиваемые в бюджеты предприятиями

Механизм налогового планирования на предприятии в условиях трансформационной экономики

244049

знаков

18

таблиц

2

изображения

1.2. Налоги и сборы, уплачиваемые в бюджеты предприятиями.

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы.

В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Во всех тонкостях налогового дела способны разобраться только специалисты. В то же время каждый человек должен реально представлять, как складываются его отношения с государством по поводу налогообложения.

Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить.

Вообще, необходимо отметить, что законодательная база относительно налогообложения весьма обширна, содержит большое количество Законов и подзаконных актов. Только подробное перечисление всех этих документов может занять не один лист нашего диплома.

Правовой основой налоговой системы служат Законы Украины "О внесении изменений и дополнений в Закон Украинской ССР "О системе налогообложения" и "О внесении изменений и дополнений в Закон Украины "О государственной налоговой службе в Украине", принятые Верховным Советом Украины, соответственно, 2 февраля 1994 г. и 24 декабря 1993 г., Закон Украины «О налогообложении прибыли предприятий» от 22 мая 1997 года.

Система налогообложения Украины представляет собой совокупность налогов, сборов, других обязательных платежей в бюджет и взносов в государственные целевые фонды, взимаемые в установленном порядке.

Исторически налоги являются наиболее давней формой финансовых отношений между государством и членами общества с целью создания общегосударственного централизованного фонда денежных ресурсов, необходимых для выполнения государством его функций. Кроме налогов существуют и другие виды платежей в государственный бюджет, плата за использование ресурсов и отчисления в целевые фонды.

В нашей стране взимается общегосударственные налоги и сборы (обязательные платежи), а также местные налоги и сборы (обязательные платежи).

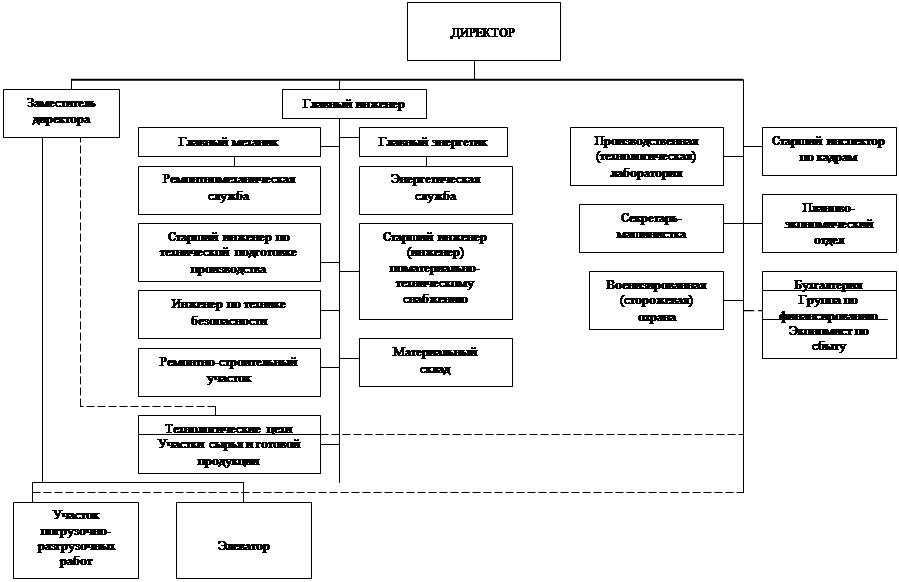

Структура системы налогообложения показана в Дополнении 1.

Виды налогов и сборов описаны в Законе Украины «О системе налогообложения» с изменениями и дополнениями.

К первой группе относятся налог на добавленную стоимость, акцизный сбор, налог на прибыль предприятий и организаций, таможенный сбор, государственный сбор, налог на доходы граждан, плата за землю, налог с собственников транспортных средств, налог на промысел, отчисления на геологоразведочные работы, плата за специальное использование природных ресурсов, плата за загрязнение окружающей природной среды, отчисления и сборы на строительство, ремонт и содержание автомобильных дорог, в Фонд осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы, в Фонд содействия занятости населения, в Фонд социального страхования, в Пенсионный фонд. Их перечень определен Законом Украины "О системе налогообложения" ( редакция от 02.02.94 г.).

«К общегосударственным принадлежат такие налоги и сборы (обязательные платежи):

1) налог на добавленную стоимость;

2) акцизный сбор;

3) налог на прибыль предприятий, в том числе дивиденды, которые платятся в бюджет государственными некорпоратизированными, казенными или коммунальными предприятиями;

4) налог на доходы физических лиц;

5) таможенная пошлина;

6) государственная пошлина;

7) налог на недвижимое имущество (недвижимость);

8) плата (налог) за землю;

9) рентные платежи;

10) налог из собственников транспортных средств и других самоходных машин и механизмов;

11) налог на промысел;

12) сбор за геологоразведочные работы, выполненные за счет государственного бюджета;

13) сбор за специальное использование естественных ресурсов;

14) сбор за загрязнение окружающей естественной среды;

15) сбор к Фонду для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения;

16) сбор на обязательное государственное пенсионное страхование;

17) сбор к Государственному инновационному фонду;

18) плата за торговый патент на некоторые виды предпринимательской деятельности.

19) фиксированный сельскохозяйственный налог;

20) сбор на развитие виноградарства, садоводства и хмелеводства;

21) гербовый сбор (применяется до 1 января 2000 года);

22) единый сбор, который справляется в пунктах пропуска через государственную границу Украины;

23) сбор за использование радиочастотного ресурса Украины;

24) собрание к Фонду гарантирования вкладов физических лиц (начальный, регулярный, специальный).

Общегосударственные налоги и сборы (обязательные платежи) устанавливаются Верховной Радой Украины и справляются на всей территории Украины.»

«К местным налогам принадлежат:

1) налог с рекламы;

2) коммунальный налог.

К местным сборам (обязательным платежам) принадлежат:

1) гостиничный сбор;

2) сбор за припарковывание автотранспорта;

3) рыночный сбор;

4) сбор за выдачу ордера на квартиру;

5) курортный сбор;

6) сбор за участие в бегах на ипподроме;

7) сбор за выигрыш на бегах на ипподроме;

8) сбор из лиц, которые принимают участие в игре на тотализаторе и ипподроме;

9) сбор за право использования местной символики;

10) сбор за право проведения кино- и телесъемок;

11) сбор за проведение местного аукциона, конкурсной распродажи и лотерей;

12) сбор за проезд по территории пограничных областей автотранспорта, который направляется за границу;

13) сбор за выдачу разрешения на размещение объектов торговли и сферы услуг;

14) сбор с собственников собак.»

Среди налогов, поступающих в бюджет, есть прямые и непрямые. Прямые устанавливаются непосредственно относительно плательщиков. Их размер зависит от объекта налогообложения, а непрямые включаются в цену товаров и услуг. Для отдельного плательщика их размер прямо не зависит от его доходов.

Второй составляющей налоговой системы является система непрямого налогообложения. В Украине применятся два вида непрямых налогов: универсальные и специфические акцизы, а также пошлины. С точки зрения выполнения фискальных функций они более эффективны, чем прямые, поскольку их база налогообложения менее чувствительна к изменениям тенденций экономического развития страны.

1. НДС

В соответствии с данными доходной части Государственного бюджета Украины на 2003 г. наибольшую долю в общем, объеме бюджетных поступлений составляет налог на добавленную стоимость (НДС), являющийся разновидностью универсальных акцизов. В мировой практике он превратился в основной налог непрямого действия и заменил во многих странах менее эффективный налог с оборота. С налогом с оборота связано возникновение своеобразного кумулятивного эффекта, состоящего в том, что объект налогообложения содержит налоги, уплачиваемые на предыдущих этапах движения товара. НДС не имеет этого недостатка, но оказывает значительное влияние на общий уровень цен, поскольку он включается в состав цены всех товаров и услуг и является регрессионным по отношению к малообеспеченным слоям населения.

В Украине НДС введен в 1992 г.. Объектом налогообложения являются обороты по реализации товаров, работ, предоставленных услуг, кроме их реализации на экспорт. В связи с этим НДС имеет широкую базу налогообложения, что обеспечивает стабильность поступления средств в государственный бюджет. Для исчисления НДС к обороту, который включает сумму уже уплаченного налога, сейчас используется ставка 16,67%, а при включении НДС в цены реализованных товаров (работ, услуг) - 20%. Однако в начале внедрения этого налога он должен был обеспечить доходы бюджета в том самом объеме, что и отмененные налоги с оборота и продаж, действовавшие в 1991 г. На некоторое время в 1993 г. были введены современные ставки НДС. Однако в условиях огромного бюджетного дефицита их быстро упразднили, возвратившись к начальному уровню.

Порядок исчисления и уплаты НДС регламентируется сегодня Декретом Кабинета министров Украины "О налоге на добавленную стоимость" от 26.12.92 г. и некоторыми другими нормативными актами.

У предпринимателей возникают значительные трудности при исчислении подлежащей уплате суммы НДС, особенно при определении налогооблагаемого оборота. Это может привести к значительным не доплатам, за которые налоговая инспекция взыскивает не менее значительные штрафы. Большой же перечень льгот по НДС объясняется тем, что этот налог взимается по унифицированной ставке, противоречащей мировой практике ее дифференциации.

На основании Указа Президента Украины "О взимании НДС с импортных товаров" от 30.06.95 г. следуют следующие льготы: импортное сырье, материально-технические ресурсы, комплектующие изделия, оборудование, материалы, техника и другие товары, ввозимые хозяйствующими всех форм собственности, в том числе посредниками (прямыми поставщиками), для производственных и собственных нужд (т.е. без последующей реализации), а также энергоносители (нефть и газ), которые ввозятся для производственных нужд, в том числе по бартерным операциям, не подлежат обложению НДС во время перемещения через таможенную границу Украины.

В случае использования указанных товаров не на производственные и собственные нужды или для последующей их продажи, НДС взимается исходя из их стоимости с учетом НДС, но ниже таможенной стоимости, пересчитанной в национальной валюте по курсу НБУ на день предоставления декларации.

Следует учитывать особенности налогообложения НДС совместных предприятий. В соответствии Кабинета Министров Украины № 55-93 от 20.05.93 введенным в действие с 05.06.93, внесены существенные изменения в порядок налогообложения предприятий с иностранными инвестициями. Таким считается предприятие любой организационно-правовой стороны, созданной по законам Украины, если на протяжении календарного года в его уставный фонд, имеется квалификационная иностранная инвестиция.

Действие Инструкции о порядке исчисления и уплаты НДС №3 от 10.03.93 г. имеет при применении к совместным предприятиям. В основе деятельности СП лежат экспортно-импортные операции, поэтому действие вышеизложенной Инструкции регламентируется еще одной Инструкцией о порядке исчисления и уплаты НДС и акцизного сбора за товары, ввезенные из-за пределов таможенных границ Украины, экспорта товаров, работ и услуг №44 от 31.05.94 г.

Особенностью налогообложения импортных операций является то, что полученная выручка за экспортную продукцию не является объектом налогообложения. В этом случае (т.е. при исчислении НДС и акцизов) объектом обложения при экспорте является сумма отгруженной продукции. При этом НДС и акциз, уплаченные ранее, возмещаются предприятиям после поступления выручки на счет, но не позже чем через год после выпуска продукции.

НДС и акциз на импорт начисляются по декларированной стоимости товара и учитываются в покупной цене импортируемого товара. НДС и акциз экспортно-импортных операций уплачиваются в момент нахождения товара на таможенном складе. Лишь после уплаты налога товар может быть отгружен за границу или на склад потребителю.

Похожие работы

... политикой; • созданием благоприятных условий для привлечения иностранных инвестиций; • научно-технической политикой и др. Будущее экономики страны в значительной степени зависит от инвестиционной политики, проводимой государством. 1.3 Экономическая роль государства в трансформационных экономиках: Дискуссионные вопросы. 1.В настоящее время дискуссия об экономической роли государства в ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

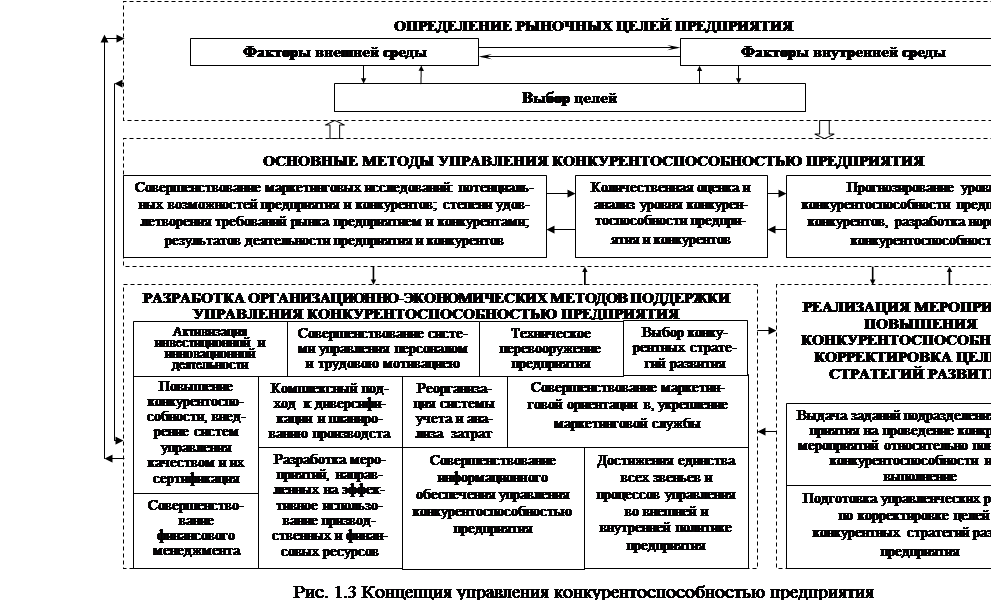

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

0 комментариев