Навигация

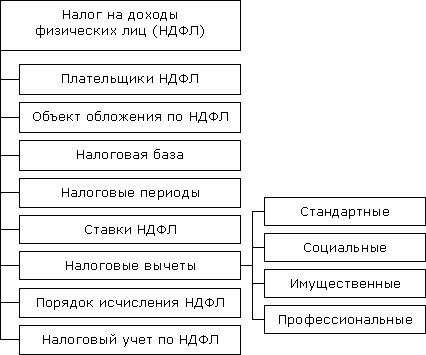

2.4. Налоговые вычеты

Отличительной особенностью исчисления НДФЛ является применение налоговых вычетов. Именно гл. 23 НК РФ ввела новые понятия — «вычеты», как суммы в определенных размерах, на которые налогоплательщик вправе уменьшить налоговую базу. Указанное право может быть реализовано в случае, желания налогоплательщиков получить эти вычеты, из налоговой базы, как это предусмотрено НК РФ.

В ст. 218-221 НК РФ сгруппированы вычеты, на которые налогоплательщики имеют право при определении налоговой базы в порядке установленном п. 2 ст. 210: стандартные, социальные, имущественные и профессиональные. Все указанные вычеты принимаются только к доходам, облагаемым налогом поставке 13% .

Такие вычеты, как социальные, имущественные и некоторые профессиональные могут предоставляться только па основании письменных заявлений налогоплательщиков и их деклараций, подаваемых в налоговые органы по окончании налогового периода с приложением документов, подтверждающих это право и фактически понесенные расходы.

Статьей 218 НК РФ дан перечень стандартных вычетов, который определен размерами в суммах 3000 руб., 500 руб. и 400 руб. в месяц за каждый налоговый период каждому налогоплательщику, и зависимости от принадлежности его к той или иной категории граждан.

1. На стандартный вычет, и размере 3000 руб. в месяц (или 36 тыс. руб. за 12 месяцев) будут иметь право лица: пострадавшие от радиационного воздействия вследствие катастрофы на Чернобыльской АЭС, в т.ч. ликвидаторы последствий катастрофы; а также проходившие службу в зоне отчуждения; эвакуированные или выехавшие добровольно из указанной зоны: отдавшие костный мозг для спасения пострадавших: принимавшие участие в 1986-87 гг. в ликвидации последствий катастрофы; пострадавшие вследствие аварии на ПО «Маяк» (1957-61 гг.) и сбросов радиоактивных отходов в реку Теча (1957-58гг.); участвовавшие в испытаниях ядерного оружия и учениях с его применением до 31.01.63г.; участвовавших в ликвидации радиационных авариях на других объектах, а также в сборе ядерных зарядов до 31.12.61 г.; инвалиды BOB, инвалиды из числа военнослужащих, вследствие ущерба здоровью, полученного при защите Родины либо выполнения служебного долга.

2. На стандартный вычет в сумме 500 руб. в месяц (или 6000 руб. за 12 месяцев) будут иметь право: герои СССР и РФ, награжденные орденом Славы трех степеней, вольнонаемные в воинских частях в период ВОВ, находившиеся в блокадном Ленин- граде, бывшие узники концлагерей и гетто; инвалиды детства, а также I и II групп; родители и супруги погибших военнослужащих и государственных служащих при выполнении своего долга: ряд категорий лиц связанных с радиационным воздействием в результатах аварий на Чернобыльской АЭС, ПО «Маяк» и реке Теча, граждан, уволившихся с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия.

3. На стандартный вычет в сумме 400 руб. в месяц будут иметь право все остальные, не перечисленные выше категории лиц до месяца в котором их годовой доход превысил 20 тыс. рублей.

4. Вне зависимости от вычетов, перечисленных выше, каждый налогоплательщик имеет право на стандартный вычет в сумме 600 руб. в месяц на каждого ребенка в возрасте до 18 лет или до 24 лет, если он обучается в учебном заведении с дневной формой обучения, до месяца, в котором годовой доход превысит 40 тыс. рублей. Вычеты получают только те родители, на обеспечении которых находятся эти дети до конца года, в котором они достигли указанного возраста.

Для вдов, вдовцов, одиноких родителей или попечителей детей этот вычет составит 1200 руб. в месяц на каждого ребенка до месяца следующего за месяцем вступления вдовцов, вдов и одиноких родителей в брак.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Установленные этой статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 Налогового Кодекса.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных статьей.

В соответствии со ст. 219 НК РФ к социальным налоговым вычетам относятся:

1. благотворительная помощь, в виде денежных средств, перечисленных налогоплательщиком организациям науки, культуры, образования, здравоохранения и социального обеспечения полностью или частично финансируемых из бюджетов. Эти суммы принимаются к вычету в фактических размерах, но не более 25% суммы дохода.

2. в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 38 000 рублей, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет на дневной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 38 000 рублей на каждого ребенка в общей сумме на обоих родителей.

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

3. В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств. Общая сумма вычета, не может превышать 38 000 рублей.

По дорогостоящим видам лечения в медицинских учреждениях Российской Федерации сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации.

Вычет сумм оплаты стоимости лечения предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение и приобретение медикаментов.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не была произведена организацией за счет средств работодателей.

Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

В соответствии со ст. 220 НК РФ к имущественным налоговым вычетам относятся:

1. суммы, полученные налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 рублей. При продаже жилых домов, квартир, включая приватизированные жилые помещения, дач, садовых домиков и земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

Вместо использования права на получение имущественного налогового вычета, предусмотренного настоящим подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг. При продаже доли (ее части) в уставном капитале организации налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

При реализации акций (долей, паев), полученных налогоплательщиком при реорганизации организаций, срок их нахождения в собственности налогоплательщика исчисляется с даты приобретения в собственность акций (долей, паев) реорганизуемых организаций;

2. В сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Общий размер имущественного налогового вычета, не может превышать

1 000 000 рублей без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Для получения вычетов необходимо будет представить письменное заявление, декларацию и соответствующие документы, включая свидетельство о праве собственности.

Повторное предоставление налогоплательщику имущественного налогового вычета, предусмотренного настоящим подпунктом, не допускается.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Имущественный налоговый вычет, за исключением, операций с ценными бумагами, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю, при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налогоплательщик имеет право на получение имущественного налогового вычета у одного налогового агента по своему выбору. Налоговый агент обязан предоставить имущественный налоговый вычет при получении от налогоплательщика подтверждения права на имущественный налоговый вычет, выданного налоговым органом.

Право на получение налогоплательщиком имущественного налогового вычета у налогового агента в соответствии с настоящим пунктом должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика, документов, подтверждающих право на получение имущественного налогового вычета.

При исчислении налоговой базы в соответствии с пунктом 3 статьи 210 Налогового Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1. предприниматели без образования юридического лица и лица, занимающиеся частной практикой, а также лица, выполняющие гражданско-правовые договора для физических лиц, в декларациях о доходах, полученных ими от этой деятельности в 2001 г. имеют право уменьшить налоговую базу на сумму расходов, непосредственно связанных с извлечением этих доходов и размеры этих расходов должны быть документально подтверждены.

При включении в декларацию о доходах предпринимателями затрат, связанных с их деятельностью, являющимися профессиональными вычетами, ст. 221 НК РФ допускается нормативное уменьшение налоговой базы на 20% доходов, если суммы расходов налогоплательщик не в состоянии подтвердить документами. Эта норма касается только тех лиц, которые зарегистрированы в этом качестве в порядке, установленном Законом РФ от 07.12.91 г. № 2000-1 «О регистрационном сборе с физических лиц,

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть документально подтверждены, то они должны были предоставить по нормативам, предусмотренным упомянутой статьей Кодекса (от 20 до 40 % доходов) по заявлениям авторов, поданным налоговым агентам.

При отсутствии налогового агента налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

В пределах размеров социальных налоговых вычетов, установленных статьей 219 настоящего Кодекса, и имущественных налоговых вычетов, установленных статьей 220 настоящего Кодекса, законодательные (представительные) органы субъектов Российской Федерации могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

В данной главе мной рассмотрен механизм исчисления налога на доходы с физических лиц, дано определение налогоплательщика налога на доходы физических лиц ими признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Определен порядок и сроки уплаты НДФЛ, также рассмотрены ставки налога на доходы в размере 9%,13%, 30%, 35%, определены четыре вида налогового вычета и доходы, не подлежащие налогообложению.

ЗАКЛЮЧЕНИЕ

Анализ налога на доходы физических лиц показывает, что он, как и вся налоговая система РФ, находится в постоянном развитии. Даже после принятия второй части Налогового кодекса РФ налог на доходы физических лиц в той ли иной мере изменялся с появлением каждой новой редакции Налогового кодекса. В теоретическом же плане, налог вполне проработан, и в предшествующее десятилетие накоплен определенный опыт его взимания.

Вместе с тем, по сравнению с экономически развитыми странами в РФ налог на доходы физических лиц составляет лишь 13,1 % консолидированного бюджета против 60% в США.

Налог на доходы физических лиц является главным регулятором доходов населения. Он предусматривает не только взимание налога, но и предоставление налоговых льгот. Следует отметить, что в нашей стране самая маленькая ставка подоходного налога, 13% . Тем не менее, доля собираемости по стране составляет 13,1 % из всех налоговых доходов бюджета, после налога на добавленную стоимость, налога на прибыль предприятий, акцизных сборов.

Это федеральный налог, поэтому его платят практически все категории граждан, получающие, тот или иной доход, прибыль, в процессе своей трудовой, профессиональной или иной деятельности.

Нестабильная финансовая обстановка в городе влияет на уменьшение численности коммерческих юридических лиц. Важную роль играет экономическое состояние страны в целом. Рост инфляции влечет за собой повышение уровня цен и заработной платы. Стремление населения к получению больших и стабильных доходов ведет к увеличению малого бизнеса.

Чрезвычайно высокие ставки налогов способствуют росту инфляции, тормозят развитие деловой активности в результате ослабления экономических стимулов. Все большее число предпринимателей пытаются скрыть доходы от налогообложения. В итоге – ухудшение условий финансирования бюджетной, социально-культурной сферы. Но целенаправленные изменения налогового законодательства могут улучшить ситуацию, способны поднять заинтересованность людей в легальном бизнесе, и сдачи достоверных отчетов о результатах своей деятельности.

Улучшение налогового законодательства должно стать первичной проблемой государства, ведь именно от работы налоговых механизмов зависит бюджет страны, регионов и областей. А соответственно и общий уровень экономики страны.

Налог на доходы физических лиц занимает одно из главных мест в системе налогов в целом. Во-первых, это федеральный налог, который действует на всей территории РФ. Во-вторых, он обязателен к уплате всеми физическими лицами, получающими какой-либо доход как на территории РФ, так и за ее пределами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Вахрин П.И., Финансы: Учебник для вузов. – М.: «Маркетинг», 2000. – 502с.

2. Горский К.В. Некоторые параметры налоговой реформы//Финансы. – 2004. - №2. – С.28-32.

3. Дмитриева Н. Г. Налоги и налогообложение. Ростов.: Феникс,2001. - 416с.

4. Дуканич Л. В. «Налоги и налогообложение» – Ростов на Дону: Феникс, 2000.- 328с.

5. Ильин А.В. Современное российское законодательство о налогах и сборах.// Финансы. – 2004. - №7. – С.54-68.

6. Ильин А.В. Российская налоговая система на рубеже XXI века.//Финансы. – 2004. - №4. – С.31-34.

7. Корнетова Е.В., Пархачева М.А. Малый бизнес: новая система налогообложения в 2003 году. – СПб.: Питер. – 2003. – 256с.

8. Красноперова О.А. Комментарий к Налоговому кодексу Российской Федерации с постатейными материалами. Части первая и вторая – М.: ТК Велби, 2003. – 1008 с.

9. Крохина Ю.А. Налоговое право России: Учебник для вузов. – М: Норма, 2003.- 656с.

10. Лыкова Л.Н. Налог и налогообложение в России – М.: Издательство БЕК, 2001. – 384с.

11. Лыкова Л. Н. Проблемы сбалансированности Российской налоговой системы.//Финансы. – 2002. - №5. – С.13-25.

12. Малис Н.И. Поступление налогов в 2003 году.//Финансы. – 2004. - №5. – С.12-15.

13. Мещерякова О.В. Налоговые системы развитых стран мира. – М.: Проспект. – 2002. – 342с.

14. Налоговый кодекс РФ. Часть 1 и 2. – М.: Норма 2005. – 246с.

15. Налоги и налогообложение: Учебное пособие – М.: Юрайт – издательство, 2003.- 635с.

16. Незамайкин В.Н. Налогообложение юридических и физических лиц – М.: Издательство «Экзамен»,2004 – 464с.

17. Официальный сайт Министерства финансов Российской Федерации – www.minfin.ru

18. Пансков В. Налоговый кодекс: Работа продолжается, проблемы остаются и множатся.//Российский экономический журнал. – 2001. - №10. – С.27-33.

19. Петрова Г.В. Налоговое право: учебник для вузов. – 2-ое изд. – М.: Норма. – 2001. – 272с.

20. Петровой Г.В. Комментарий к Налоговому кодексу РФ второй первой - М: НОРМА-ИНФРА. – 2005. – 428с.

21. Петрова Г.В. Ответственность за нарушение налогового законодательства: учебное пособие для вузов. – М.: Норма. – 2001. – 212с.

22. Тедеев А.А. Финансовое право: Учебник. – М.: Издательство «Эксмо», 2004. – 480с.

23. Тедеев А.А. Налоговое право РФ: Краткий курс. – М.: Издательство «Эксмо», 2004. – 256с.

24. Толкушкин А.В. Постатейный комментарий к главе 23 Налогового Кодекса Российской Федерации “Налог на доходы физических лиц” по состоянию на 1 апреля 2005г. – М.: Юрайт, 2005. - 87с.

25. Черник Д.Г. Основы налоговой системы. – М.: Юнита – Дана, 2002. – 517с.

26. Черник Д.Г Очередной этап налоговой реформы. Налоги. – М.: Юнити, 2001.- 48с.

1 См.: Озеров И.Х. Подоходный налог в Англии: Экономические и общественные условия его существования // Уч. зап. Императорского московского университета. — М„ 1898. — Вып. 16.

2 См.: Основы налогового права: Учебно-методическое пособие / Под ред. С.Г. Пепеляева. — М., 1995. — С. 198.

1 Собрание законодательства РФ, 07.08.2000, №32, ст.3341

Похожие работы

... нормы и составляет минимум полгода. Кроме этого, сторонники данной реформы НДФЛ надеются, что получение социальной поддержки населением из того же бюджета, в который поступает налог на доходы физических лиц, проживающих в данном регионе, повысит мотивацию налогоплательщиков и их ответственность за благосостояние региона. Тем не менее у данного предложения больше недостатков, чем преимуществ. ...

... в размере 35%. 1.2 Порядок взимания налога на доходы физических лиц Имеются различия при исчислении и уплате налога на доходы физических лиц: 1) налоговыми агентами; 2) предпринимателями и лицами, приравненными к ним; 3) физическими лицами. Сумма налога определяется как соответствующая налоговой ставке процентная доля исчисленной налоговой базы.[5] Общая сумма налога представляет собой ...

... нельзя не учитывать. Западный же опыт может только помочь найти свои пути решения проблем, но не более. И об этом нельзя забывать. ЗАКЛЮЧЕНИЕ В работе рассмотрены все виды налогов на доходы физических лиц в Российской Федерации, даны комментарии по налогообложению и налоговой базе. Показана необходимость сбора налогов, рассказано об их роли в становлении бюджета и функционировании бюджетных ...

... возврату уплатившему налог налоговому агенту. Возврат осуществляется налоговым агентом самостоятельно за счет общей суммы налога, удержанного с доходов физических лиц, путем уменьшения перечисляемой в бюджет суммы налога на сумму, причитающуюся к возврату. 3.4 Анализ подоходного налогообложения Важной особенностью 2010 г. является установление Налоговым кодексом ряда обязанностей для ...

0 комментариев