Навигация

Место и роль НДФЛ в системе налогообложения

68750

знаков

0

таблиц

0

изображений

1.3. Место и роль НДФЛ в системе налогообложения.

В России, как и в большинстве стран мира, налог на доходы с физических лиц один из главных источников доходной части бюджета. Следует отметить, что это — прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала.

Значение налога на доходы физических лиц для региональной казны велико, он зачисляется в бюджет области и является одним из основных источников дохода.

Особенно значение НДФЛ возросло с введением Закона "Об общих принципах организации местного самоуправления в РФ", ведь теперь каждое муниципальное образование заинтересовано в своих источниках пополнения бюджета.

Поступления налога на доходы физических лиц за первое полугодие 2006 год, на 126% выше уровня первого полугодия 2005 года.

Таким образом, можно с уверенностью сказать, что роль НДФЛ в налоговой системе России достаточна значима. Его доля в государственном бюджете прямо зависит от уровня развития экономики. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения.

В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%.

В нашей стране НДФЛ занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже.

Такая ситуация свойственна экономике переходного периода. Чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой — упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы).

В идеале налог на доходы должен быть, налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны.

НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Из вышеизложенного можно сделать выводы, что налог на доходы физических лиц по сравнению с другими видами налогов является «молодым». Регулирование налога на доходы физических лиц производится главой 23 ст. 207-233 Налоговым Кодексом РФ. Этот налог играет значимую роль в налоговой системе нашей страны, бюджета регионов и городов. НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения.

ГЛАВА 2. ДЕЙСТВУЮЩИЙ МЕХАНИЗМ ИСЧИСЛЕНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

2.1. Основные элементы налога

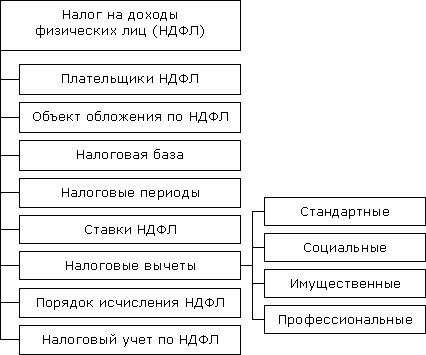

В соответствии со статьей (далее как ст.) 207 гл.23 НК налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Согласно статье 209 НК объектом налогообложения признается доход, полученный налогоплательщиками:

· от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

· от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

К доходам, полученным на территории РФ, относятся:

1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

2) страховые выплаты при наступлении страхового случая, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

3) доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

5) доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) - налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

8) исключен. - Федеральный закон от 29.12.2000 N 166-ФЗ);

8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации;

9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации;

9.1) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании;

10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

В ст.208 НК РФ приведены доходы, которые не относятся к доходам, полученным от источников в Российской Федерации. Это доходы физического лица, полученные им в результате проведения внешнеторговых операций (включая товарообменные), совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой (приобретением) товара (выполнением работ, оказанием услуг) в Российской Федерации, а также с ввозом товара на территорию Российской Федерации.

Это положение применяется в отношении операций, связанных с ввозом товара на территорию Российской Федерации в таможенном режиме выпуска в свободное обращение, только в том случае, если соблюдаются следующие условия:

1) поставка товара осуществляется физическим лицом не из мест хранения (в том числе таможенных складов), находящихся на территории Российской Федерации;

2) к операции не применяются положения пункта 3 статьи 40 настоящего Кодекса;

3) товар не продается через постоянное представительство в Российской Федерации.

В случае, если не выполняется хотя бы одно из указанных условий, доходом, полученным от источников в Российской Федерации, в связи с реализацией товара, признается часть полученных доходов, относящаяся к деятельности физического лица в Российской Федерации.

При последующей реализации товара, приобретенного физическим лицом по внешнеторговым операциям к доходам такого физического лица, полученным от источников в Российской Федерации, относятся доходы от любой продажи этого товара, включая его перепродажу или залог, с находящихся на территории Российской Федерации, принадлежащих этому физическому лицу, арендуемых или используемых им складов либо других мест нахождения и хранения такого товара, за исключением его продажи за пределами Российской Федерации с таможенных складов.

К доходам, полученным от источников за пределами Российской Федерации, относятся:

1) дивиденды и проценты, полученные от иностранной организации, за исключением процентов, предусмотренных подпунктом 1 пункта 1 настоящей статьи;

2) страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, предусмотренных подпунктом 2, пункта (далее как п.) 1 настоящей статьи;

3) доходы от использования за пределами Российской Федерации авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

5) доходы от реализации:

- недвижимого имущества, находящегося за пределами Российской Федерации;

- за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций;

- прав требования к иностранной организации, за исключением прав требования, указанных в четвертом абзаце подпункта 5 пункта 1 настоящей статьи;

- иного имущества, находящегося за пределами Российской Федерации;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки), за исключением предусмотренных подпунктом 8 пункта 1 ст.208 НК;

9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

В п.5 ст.208 НК РФ указан особый случай, когда полученный физическим лицом доход не признается объектом обложения налога на доходы физических лиц. Это касается доходов от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ.

Статьей 217 НК РФ определен перечень доходов не подлежащий налогообложению.

1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового Кодекса.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Похожие работы

... нормы и составляет минимум полгода. Кроме этого, сторонники данной реформы НДФЛ надеются, что получение социальной поддержки населением из того же бюджета, в который поступает налог на доходы физических лиц, проживающих в данном регионе, повысит мотивацию налогоплательщиков и их ответственность за благосостояние региона. Тем не менее у данного предложения больше недостатков, чем преимуществ. ...

... в размере 35%. 1.2 Порядок взимания налога на доходы физических лиц Имеются различия при исчислении и уплате налога на доходы физических лиц: 1) налоговыми агентами; 2) предпринимателями и лицами, приравненными к ним; 3) физическими лицами. Сумма налога определяется как соответствующая налоговой ставке процентная доля исчисленной налоговой базы.[5] Общая сумма налога представляет собой ...

... нельзя не учитывать. Западный же опыт может только помочь найти свои пути решения проблем, но не более. И об этом нельзя забывать. ЗАКЛЮЧЕНИЕ В работе рассмотрены все виды налогов на доходы физических лиц в Российской Федерации, даны комментарии по налогообложению и налоговой базе. Показана необходимость сбора налогов, рассказано об их роли в становлении бюджета и функционировании бюджетных ...

... возврату уплатившему налог налоговому агенту. Возврат осуществляется налоговым агентом самостоятельно за счет общей суммы налога, удержанного с доходов физических лиц, путем уменьшения перечисляемой в бюджет суммы налога на сумму, причитающуюся к возврату. 3.4 Анализ подоходного налогообложения Важной особенностью 2010 г. является установление Налоговым кодексом ряда обязанностей для ...

0 комментариев