Навигация

Анализ кредитования реального сектора экономики Иркутской области

170239

знаков

14

таблиц

21

изображение

2.2 Анализ кредитования реального сектора экономики Иркутской области

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит [34, с. 42]. Банковская система в Иркутской области представлена 9 самостоятельными кредитными организациями, 9 их филиалами на территории области, 17 филиалами в других субъектах Российской Федерации, а также 53 филиалами кредитных организаций других субъектов Российской Федерации [11, с. 22].

Именно региональные банки, филиалы которых являются теми самыми кредитными организациями, которые в настоящее время работают с нарождающимися малым и средним бизнесом. Ни для кого не секрет, что только крупные предприятия не выведут российскую экономику из непростой экономической ситуации. Экономику нужно строить за счет других ресурсов, в том числе за счет развития малого и среднего бизнеса. Именно развитие этого вида бизнеса – основная цель проводимых в стране реформ. В результате, значительно расширяется роль региональных банков, развитие данного бизнеса является их основной нишей на рынке банковских услуг [16, с. 30]. Необходимо отметить, что активность хозяйствующих субъектов в использовании банковских услуг по ипотечному кредитованию, проектному финансированию, лизингу оставалась в целом относительно невысокая. В структуре инвестиционных кредитов, выданных в среднем за анализируемый период в рублях, основной удельный вес приходился на экспортно-ориентированные предприятия промышленного производства – 42,3 %, ориентированные на внутренний рынок – 57,7 % [21, с. 42].

Анализируя развитие реального сектора региональной экономики Иркутской области можно констатировать тот факт, что экспорт в нашем регионе практически не развит, соответственно кредитование отраслей, ориентированных на экспорт в разы отличается от внутренне-ориентированных отраслей.

Экспорт области носит сырьевой характер, и в ближайшее время нет объективных предпосылок для кардинального изменения сложившейся ситуации. Необходимо отметить, что в течение последних лет в области практически не был достигнут прогресс в части роста конкурентоспособного экспортного потенциала. Экспортный потенциал большинства экспортно-ориентированных отраслей приблизился к пределу, и без значительных новых капиталовложений эти отрасли не смогут обеспечить дальнейшее динамичное развитие экспорта. Объемы кредитования основных экспортно-ориентированных отраслей региональной экономики представлены в таблице 2.7. Больше всего кредитуется лесная и деревообрабатывающая промышленность, с каждым годом увеличивая объемы заимствований. В 2005 году, по сравнению с 2004 годом объем заемных средств в данной отрасли увеличился на 6,2%; в 2006 по сравнению с 2005 годом – на 6,4%; в 2007 году – на 6,0%; в 2008 – на 15%.

Таблица 2.7

Объемы кредитования основных экспортно-ориентированных отраслей

Иркутской области, млрд. руб.*

| 2004г | 2005г | 2006г | 2007г | 2008г | |

| Лесная и деревообрабатывающая промышленность | 17,8 | 18,9 | 20,1 | 21,3 | 24,5 |

| Металлургия | 17,2 | 18,1 | 19,7 | 21,1 | 22,3 |

| Химическая промышленность | 16,2 | 16,5 | 17,1 | 17,8 | 18,9 |

*Источник: [42]

Столь резкий скачек объемов кредитования в 2008 году объясняется увеличением спроса на данную продукцию со стороны Китая. Дело в том, что на границе с РФ, Китай построил новый завод по производству строительных материалов из дерева и теперь туда необходимы большие поставки сырья. Это дало толчок к увеличению мощности местных компаний данной отрасли, соответственно для расширения и более оперативной реакции компаниям потребовались дополнительные денежные средства [11, с. 82].

Металлургия находится на втором месте в структуре выданных кредитов, и так же имеет тенденцию к увеличению ссудной задолженности перед региональным банковским сектором. С каждым годом объем ссудной задолженности растет примерно на 5-7%. Такая тенденция характеризует поступательное развитие и стабильный рост данной отрасли.

Химическая промышленность в течение всего анализируемого периода так же не нарушала средневзвешенную тенденцию всех экспортно-ориентированных отраслей Иркутской области. Рост ссудной задолженности имеет стабильный небольшой рост примерно 4-5% в год, что говорит о достаточно стабильном положении отрасли, которая в основном развивается за счет собственных средств. Региональные банки достаточно охотно кредитуют экспортно-ориентированные отрасли Иркутской области (см. рис. 2.11).

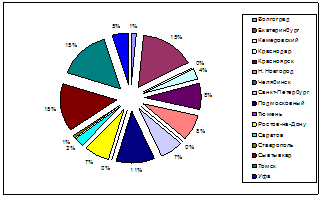

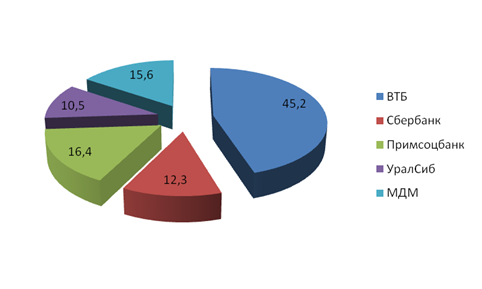

Внешэкономбанк так же как и по России в целом, в нашем регионе имеет наибольший удельный вес и занимает треть доли ранка на данном сегменте, причем сохраняет свои позиции на протяжении всего анализируемого периода. Этот банк лишь в незначительной доли снижает свои позиции: в среднем за анализируемый период на 12-15%. Второе место в данной структуре делят меж собой МДМ И КМБ банки. Причем КМБ банк в 2004 году имел долю ранка, превышающую МДМ на 15%, а в последующие года потерял свои позиции и уступил МДМ банку, но в 2007 году вновь увеличил свой кредитный портфель на 12,5% и удержал эту тенденцию до следующего года.

Рис. 2.11. Кредитный портфель различных банков в кредитовании экспортно-ориентированных отраслей Иркутской области, %*

*Источник: [42]

МДМ банк так же вел себя достаточно уверено на данном сегменте рынка и его доля сильно не изменялась в рамках исследуемого периода, колебания доли рынка составили от 4 до 8,5% в год. Альфа банк и Сбербанк не сильно отставали от своих конкурентов и удерживали долю ранка на данном сегменте корпоративного кредитования на протяжении всего анализируемого периода в среднем на уровне от 13- до 15%.

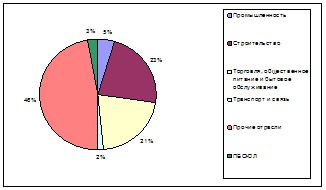

Региональные банки стараясь удержать свои позиции на рынке кредитования экспортно-ориентированных отраслей так же как и на федеральном уровне разрабатывают широкий спектр предоставляемых кредитных продуктов. Основные из них, представлены на рисунке 2.12.

Рис. 2.12. Динамика структуры кредитного портфеля экспортно-ориентированных отраслей Иркутской области по видам кредитования, %*

*Рассчитано автором по данным [42]

Как видно из рис. 2.12, экспортно-ориентированные отрасли Иркутской области не меняют общей тенденции по наибольшему предпочтению проектного финансирования, как основного вида кредитования. Поэтому оно занимает наибольший удельный вес в структуре видов кредитов, и на протяжении анализируемых лет находилось на одном и том же уровне не имея существенных изменений. Второе место, так же как и по России в целом, занимает лизинг. Его доля на начало отчетного периода составила 24,5%, однако в в течение всего анализируемого периода увеличение доли лизинга на данном сегменте рынка на 11,2%, которая в 2008 году снизилась на 1,2%. В целом доля лизинга на рынке корпоративного кредитования экспортно-ориентированных отраслей Иркутской области существенно не изменялась. Третье место по удельному весу в структуре видов кредитования на данном сегменте рынка занимает факторинг. В среднем его доля ниже доли лизинга в 1,3 раза. Однако так же как и лизинг, факторинг уверенно обосновался на данном сегменте рынка, и его доля существенных изменений не имеет в рамках анализируемого периода. Прочие виды кредитов, представленные на рисунке 2.12, имеют в среднем трехкратный отрыв от тройки лидеров. Они не пользуются популярностью у компаний, занимающихся экспортом. Это объясняется спецификой данных компаний, которая предполагает наличие долгосрочных проектов финансирования и перевооружения, нежели финансирование текущей деятельности [21, с. 32] .

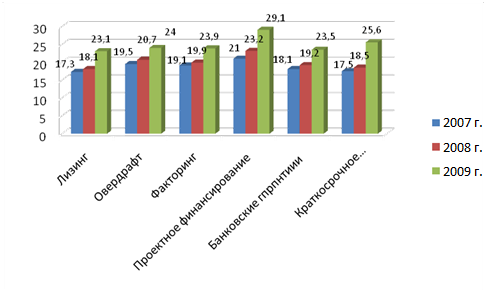

От вида кредита для корпоративного клиента банка зависит от его стоимость. Региональная банковская система кредитования в целом характеризуется относительной дороговизной кредитных продуктов для реального сектора экономики Иркутской области [39, с. 42] . На рисунке 2.13 представлены различные виды кредитов с их средневзвешенной ставкой за последние 5 лет.

Рис .2.13. Средняя ставка по различным видам кредитов экспортно-ориентированных отраслей Иркутской области, %*

*Источник: [41]

В целом, ставки не отличаются от всероссийских тенденций, рассмотренных в разделе 2.1. Так как все анализируемые банки являются филиалами федеральных банков, то их требования, методы оценки, критерии принятия кредитного решения не отличаются. Как видно из рис.2.14, самую высокую ставку имеет проектное финансирование, так как оно пользуется спросом среди компаний данной отрасли, поэтому банки охотно на этом зарабатывают. Причем с самого начала анализируемого периода наблюдается рост ставок данного вида кредитования с каждым годом в среднем на 12,5%. Рост ставок остановился лишь в 2007 году и сохранялся на прежнем уровне и в 2008 году. Лизинг и факторинг имеют примерно одинаковую стоимость и на протяжении анализируемого периода увеличивают ее в среднем в 1,3 раза в год. Причем стоимость лизинга в 2007 году прекращает свой рост, и сохраняет этот уровень в 2008 году. А факторинг снижает свою стоимость в 2008 году на 12,5%. Банковские гарантии, авиалирование платежей и краткосрочное кредитование имеют более низкую стоимость – почти в 1,5 раза дешевле факторинга, 1,56 раз дешевле лизинга, и в 2,2 раза дешевле проектного финансирования.

Таблица 2.5

Структура видов обеспечения кредитов и займов экспортно-ориентированных отраслей Иркутской области, %*

| 2004 г | 2005 г | 2006 г | 2007 г | 2008 г | |

| Недвижимость | 34 | 32 | 30 | 31,2 | 32,1 |

| Оборудование | 12,3 | 11,2 | 12,3 | 13,5 | 12,1 |

| Транспорт | 9,6 | 8,5 | 8,7 | 6,5 | 6,5 |

| ТМЦ | 12,3 | 13,1 | 14,5 | 14,6 | 16,7 |

| Ценные бумаги | 20,1 | 24,3 | 25,6 | 27,5 | 25,6 |

| Поручительство | 11,7 | 10,9 | 8,9 | 6,7 | 7 |

*Источник: [41]

Как видно из таблицы 2.5, наибольший удельный вес в структуре видов обеспечения занимает недвижимость, причем ее рост с каждым годом составляет 10-11%. На втором месте – ценные бумаги. Их доля в 2004 году составила 20,1%, однако с каждым годом она увеличивалась на 20 – 22%. Третье место в структуре видов обеспечения занимает оборудование, которое на протяжении всего анализируемого периода существенно не изменялось.

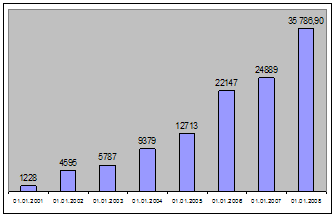

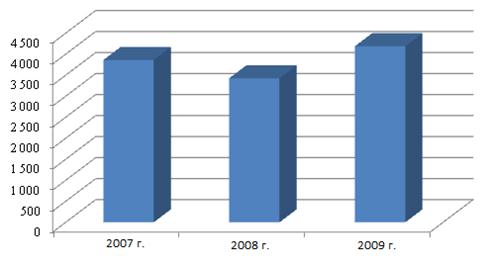

Объемы просроченной задолженности экспортно-ориентированных отраслей Иркутской области имеют так же положительную динамику, повторяя общероссийскую тенденцию динамику и структуру (см. рис.2.14).

Рис. 2.14.Объемы пророченной задолженности экспортно-ориентированных отраслей Иркутской области млрд. руб.*

*Источник: [42].

Исходя из рисунка 2.14 видно, что объемы просроченной задолженности увеличиваются с каждым годом в среднем на 12-15%. Причем самый динамичный рост демонстрирует лесная промышленность, темпы роста которой увеличиваются на 15-18% ежегодно. Металлургия и химическая промышленность достаточно стабильно увеличивают долю просроченной ссудной задолженности, темпы роста которых в среднем за анализируемый период составили 12; 13% соответственно. Относительно низкие темпы роста объемов просроченной задолженности можно объяснить и небольшими объемами предоставленных кредитов в данные отрасли. Чего нельзя сказать о лесной промышленности. Ее бурный подъем в 2007 году потребовал больших вливаний для перевооружения и пополнения оборотных средств. Однако компании не смогли эффективно распорядиться предоставленными ссудами. [31, с. 45].Отрасли, ориентированные на внутренний рынок, так же характеризуются положительными тенденциями в объемах кредитования: Как видно из таблицы 2.6, наибольшие объемы кредитования среди внутренне-ориентированных отраслей Иркутской области сосредоточены в строительстве, причем с ежегодным стабильным ростом, который в среднем составляет 1,1-1,3%.

Таблица 2.6

Объемы кредитования отраслей, ориентированных на внутренний рынок Иркутской области, млрд. руб.*

| 2004г | 2005г | 2006г | 2007г | 2008г | |

| Строительство | 46,9 | 48,4 | 50,1 | 50,5 | 52,1 |

| Торговля | 38,6 | 38,9 | 39,1 | 40,1 | 41 |

| Транспорт | 35,2 | 35,6 | 35,9 | 36,3 | 37,1 |

*Источник: [48]

Торговля – занимает второе место в структуре объемов кредитования. Однако здесь так же наблюдается небольшой, стабильный рост, который в среднем составил 1,8-2,1%. Транспорт занимает третье место. Однако темпы роста по сравнению с предыдущими отраслями превышают их на 1,2% в среднем в год. Стабильный рост объемов кредитования анализируемых отраслей говорит о стабильном их развитии, и о финансовой самостоятельности. Банки, кредитующие данные отрасли распределили портфель между собой следующим образом (рис. 2.13).

Рис. 2.13. Динамика распределения кредитного портфеля внутренних отраслей между банками, %*

*Источник: [47]

Лидером по кредитованию внутренне-ориентированных отраслей экономики Иркутской области является Альфа Банк, доля которого на данном сегменте рынка в течение всего анализируемого периода увеличивается в среднем на 12-15% ежегодно. Второе место в данной структуре занимает КМБ Банк, его доля в среднем ниже Альфа Банка на 9-12%. Однако банк в среднем за анализируемый период снизил свои позиции на 14%.

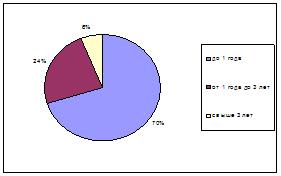

ВТБ и Сбербанк лишь в 2008году показали хорошие результаты деятельности, а в период до 2008 года имели низкие показатели в данной структуре – ниже среднего на 12;15% соответственно. МДМ Банк в среднем за анализируемый период имеет стабильно 15-17% доли рынка, а к 2008 коду увеличил ее на 6%. Качество и структура кредитного портфеля различных банков зависит от их внутренней политики, установленных критериев оценки заемщика, а так же от того, насколько правильно подобран тот, или иной вид кредита и на какие цели он будет направлен. Банки, кредитующие внутренние отрасли Иркутской области предлагают компаниям несколько видов кредитов, предназначенных для кредитования текущей деятельности, которые охотно пользуются спросом у заемщиков в нутрии данного сектора. Структура наиболее востребованных видов кредитов среди предприятий отраслей, ориентированных на внутренний рынок Иркутской области представлено на рис.2.14.

Рис.2.14. Структура наиболее востребованных видов кредитования внутренних отраслей экономики Иркутской области в среднем за анализируемый период, %*

*Источник: [47]

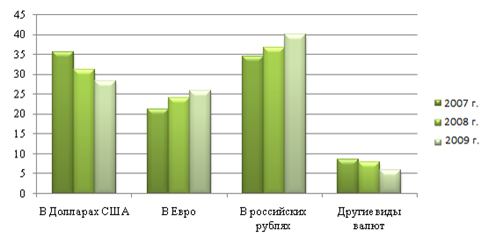

Как видно из рисунка 2.14, наибольший удельный вес в структуре видов кредитования внутренних отраслей Иркутской области занимает лизинг, второе место принадлежит краткосрочному кредитованию, третье проектному финансированию. Почти не востребованными остались банковские гарантии, и авиалирование платежей. Стоимость этих видов кредитов относительно высока (рис.2.15).

Рис.2.15. Ставки по различным видам кредитования отраслей, ориентированных на внутреннее потребление Иркутской области, %*

*Источник: [42]

Как видно из рисунка 2.15, структуре видов кредитования самым дорогим на протяжении всего анализируемого периода является краткосрочное кредитование, причем его стоимость, начиная с 2006 года росла, в среднем на 5 - 7%. Лизинг, факторинг, и проектное финансирование находятся примерно водной ценовой категории, и существенно ее не изменяют на протяжении всего исследуемого периода.

Лишь стоимость лизинга корректируется в среднем на 2 - 3,5% ежегодно в сторону снижения. Банковские гарантии и авиалирование платежей – не являются дорогостоящими кредитными продуктами, и их стоимость на протяжении всего отчетного периода находится на уровне 18-20%, и так же существенно не меняется.

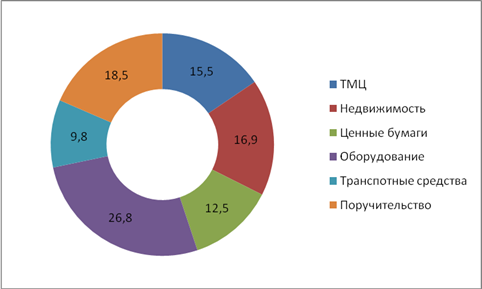

При принятии кредитного решения как со стороны банка, так и со стороны предприятия учитывается не только ставка, объемы и сроки, но и то что является залогом, или обеспечением данного кредита или займа. Наиболее распространенные формы и виды обеспечения кредитов предприятий, ориентированных на внутреннее потребление Иркутской области представлены на рисунке 2.16.

Рис.2.16. Виды обеспечения кредитов, выданных отраслям, ориентированным на внутренний рынок Иркутской области в среднем за анализируемый период, %*

*Источник: [49]

Как показано на рис.2.16, наибольший удельный вес в структуре видов обеспечения занимает оборудование, поручительство, и ТМЦ. Самую незначительную долю занимают транспортные средства. Это можно объяснить тем, что основным видом кредита этих отраслей выступает лизинг, обеспечением которого выступает само оборудование, приобретенное по данному виду кредитного договора, и краткосрочное кредитование, основным видам обеспечения которого является поручительство.

Однако, несмотря на наличие различных видов обеспечения займов, у предприятий имеется просроченная ссудная задолженность перед банковским сектором. Причем, среди отраслей, ориентированных на внутренний рынок наблюдается рост просроченной задолженности. Это показано в таблице 2.7.

Таблица 2.7

Объемы просроченной задолженности отраслей, ориентированных на внутренний рынок Иркутской области, млрд. руб.*

| 2004г | 2005г | 2006г | 2007г | 2008г | |

| Строительство | 4,2 | 4,6 | 4,7 | 4,8 | 5,2 |

| Торговля | 3,6 | 3,9 | 4 | 4,2 | 4,6 |

| Транспорт | 3,1 | 3,2 | 3,5 | 3,7 | 3,9 |

*Источник: [49]

Как видно из таблицы 2.7 просроченная ссудная задолженность региональным банкам в части инвестиционного кредитования отрасли строительства за последние 5 анализируемых лет увеличилась в рублевом эквиваленте в 1,6 раза. Рост хоть и небольшой, зато стабильный. Первоочередной причиной такой ситуации является тот факт, что в нашем регионе отсутствуют грамотные руководители и топ-менеджеры, которые наиболее эффективно рассчитывали проекты и в соответствии с планом его реализовывали. Как правило, кредитование проектов или стратегических планов развития той или иной компании сводится к проектированию плана, как простой формальности. Отсюда и провалы проектов, и несостоятельность компании вернуть долги [41, с 123].

В торговле сложилась аналогичная ситуация, рост объемов просроченной ссудной задолженности имеет положительный тренд ан протяжении всего анализируемого периода, со средним значением – 1,2 раз по отношению к предыдущему году. Транспорт Иркутской области имеет наименьшие темпы роста просроченной задолженности по сравнению с торговлей и строительством – примерно в1,5-2 раза ниже. Однако так же потихоньку увеличивает ее объемы. Это говорит о нестабильной ситуации в данной отрасли, и о том, сто компании не смогли эффективно использовать ресурсы, предоставленные им банковским сектором на протяжении всего анализируемого периода. Рост просроченной ссудной задолженности отрицательно влияет на взаимоотношения банковского сектора и промышленников. С одной стороны, банковский сектор теряет доверие к промышленникам и сокращает объемы кредитования, с другой этот процесс начнет тормозить развитие и того, и другого сектора экономики. На данном этапе развития экономики Иркутской области по мере увеличения объемов кредитования возрастает зависимость банков от финансового состояния их заемщиков и дальнейших объемов спроса на заемные ресурсы. Также в условиях экономического роста перспективное развитие субъектов нефинансового сектора все в большей степени определяется доступностью для них источников внешнего финансирования (для получения кредитов и займов).

Похожие работы

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... № 346. – С.58-64 29. Милюков А.И. Кредитная поддержка производства – центральная проблема. // Деньги икредит. – 2009. № 4 – С.9-12 Приложение А Схема процесса кредитования юридических лиц 1) Рассмотрение кредитной заявки на выдачу кредита Предварительные переговоры с потенциальным заемщиком Предоставление потенциальным заемщиком необходимого пакета ...

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

0 комментариев