Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля в ООО «Афон»

Методические приемы и последовательность контроля операций на валютных счетах в банке

Типичные и возможные нарушения, которые могут быть выявлены в процессе контроля

Шеремет А.Д., Суйц В.П.Аудит.-М.:Инфра-М, 1995.-240с

Навигация

Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля в ООО «Афон»

Контроль операций на валютных счетах

44335

знаков

3

таблицы

1

изображение

2. Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля в ООО «Афон»

Общество с ограниченной ответственностью «Афон» основано в соответствии с решением общего собрания учредителей, зарегистрировано решением Сакского районного совета от 15.12.1997г. №12354687/856. Общество является самостоятельным юридическим лицом.

Общество имеет собственный баланс, расчетные счета в национальной и иностранной валюте.

ООО «Афон» расположено в с.Плодовое Сакского района Автономной Республики Крым.

Предприятие осуществляет свою деятельность на принципах полного хозрасчета, самоуправления и самофинансирования, самостоятельно осуществляет внешнеэкономическую деятельность.

Цель общества - ускорить внедрение научно-технических достижений в сельскохозяйственном производстве; благоприятствовать наиболее полному удовлетворению потребностей предприятий, организаций, отдельных граждан сельскохозяйственными продуктами, продукцией переработки, строительными материалами, товарами народного потребления, а также предоставление бытовых, торговых, финансовых, транспортных, посреднических услуг; улучшение технологических, экономических показателей, изучение потребительского спроса, обеспечение гибкого производства товаров, услуг, работ и повышение их качества.

Для осуществления поставленной цели общество обеспечивает:

- производство, переработку и реализацию сельскохозяйственной продукции (продукция растениеводства);

- производство и реализация семян сельскохозяйственных культур;

- создание инфраструктурной базы для обслуживания сельхозтехники, материально-техническое обеспечение техникой, горюче-смазочными материалами, запчастями для индивидуальных, фермерских и других хозяйств;

- производство и реализацию стройматериалов, а также выполнение пусконаладочных и строительных работ;

- выпуск и реализация товаров народного потребления;

- изучение потребительского спроса и предоставление посреднических, юридических услуг предприятиям, организациям, частным лицам;

- организация торговых точек.

ООО «Афон» является предприятием, образованным на принципах соглашения граждан, путем объединения их имущественных, земельных паев, собственных средств для предпринимательской деятельности в соответствии с действующим законодательством с целью получения прибыли, наращивания производства сельскохозяйственной и другой продукции и товаров. Общество является юридическим лицом и осуществляет свою деятельность в соответствии с действующим законодательством, уставом и учредительным договором. Участники общества несут ответственность в пределах их вкладов.

ООО «Афон» является владельцем имущества, предоставленного ему участниками в собственность, продукции, произведенной в результате хозяйственной деятельности, полученных доходов, а также другого имущества, приобретенного на основаниях, незапрещенных законодательством.

Источниками формирования средств и имущества общества является:

- денежные средства, материальные взносы;

- прибыль, полученная от хозяйственной деятельности;

- бесплатные и благотворительные взносы;

- другие источники, незапрещенные законодательством.

На предприятии существует система внутреннего контроля, которая эффективно предупреждает возникновение недостоверной информации и эффективно обнаруживает недостоверность в пределах ограниченного времени с момента, когда такая информация возникла.

Организация системы внутреннего аудита осуществляется на предприятии с целью независимой проверки выполнения работниками своих должностных обязанностей.

Внутренний аудит - организованная на предприятии служба, которая действует в интересах его руководства или владельцев, регламентированная внутренними документами система контроля из соблюдения установленного порядка ведения бухгалтерского учета, охраны собственности и надежности системы внутреннего контроля.

Структура и штат службы внутреннего аудита утверждаются руководителем предприятия. Организационные формы внутреннего аудита могут быть разными. В своей деятельности служба внутреннего аудита руководствуется законодательством Украины, внутренними нормативными актами, решениями основателей и приказами руководителя предприятия.

Цель внутреннего аудита - помочь руководству и всем работникам предприятия эффективно выполнять свои функции. К объектам внутреннего аудита следует относить:

- ведение бухгалтерского учета и достоверность финансовой отчетности на предприятии;

- состояние активов и обеспеченность ими предприятия, которое проверяется;

- основные показатели финансового состояния предприятия;

- систему управления предприятием;

- качество работы планово-экономических и технологических служб;

- размеры налогов, обязательных сборов и платежей;

- основные процессы хозяйственной деятельности предприятия;

- систему внутрихозяйственного контроля;

- соблюдение трудовой дисциплины.

Внутренний аудит в сравнении с внешним является более углубленным и таким, который учитывает специфику предприятия, формы отчетности, которая не обнародовался и не рассматривается внешним аудитором.

Внутренний аудит подчинен только руководству предприятия или его владельцу. Поэтому такой аудит не является независимым относительно хозяйничающего субъекта, но его можно назвать независимым относительно внутренних служб и подразделов предприятия.

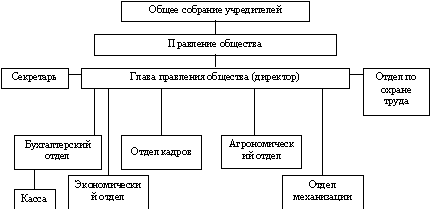

Высшим органом управления общества являются собрание учредителей, которые состоят из участников общества. Участник общества имеет право передать полномочия другому участнику.

Рис. 1. Организационная структура управления ООО «Афон»

Достаточно важной характеристикой хозяйства является анализ его размеров. Показатели, которые необходимы для этого анализа приведенные в таблице 1.

Таблица 1 Экономические показатели деятельности ООО «Афон» за 2006-2008гг.

| Наименование | 2006 | 2007 | 2008 | 2008 в % к 2006 |

| Валовая продукция, тыс.грн | 1688,24 | 1998,64 | 2123,1 | 125,76 |

| Товарная продукция, тыс.грн | 4079 | 6391 | 6355,5 | 155,81 |

| Среднегодовая численность работников, чел | 35 | 43 | 45 | 128,57 |

| Среднегодовая стоимость основных производственных фондов, тыс.грн | 2121,5 | 2291 | 2293,5 | 108,1 |

| Среднегодовая стоимость оборотных средств, тыс.грн | 4031,5 | 3784 | 3876,5 | 96,16 |

| Общая земельная площадь, га в т.ч сельскохозяйственные угодья, га | 2184 2184 | 2622 2622 | 2997 2997 | 137,23 137,23 |

Анализируя таблицу 1, можно сказать, что валовая продукция и товарная продукция увеличились соответственно на 25,76% и 55,81% в 2008 году в сравнении с 2006 годом. Увеличение состоялось по таким показателям: общая земельная площадь - на 37,23%, стоимость основных производственных фондов - на 8,1%, среднегодовая численность работников - на 28,57%. Уменьшение состоялось по показателю среднегодовая стоимость оборотных средств - на 3,84%.

Не менее важной характеристикой хозяйства является его специализация. Специализацию ООО «Афон» можно определить исходя из его товарной продукции. Производственное направление деятельности хозяйства является производством продукции зерновых и подсолнуха.

Экономические результаты эффективного ведения производственной деятельности ООО «Афон» представлены в таблице 2.

Таблица 2 Показатели экономической эффективности производства ООО «Афон»

| Наименование | 2006 | 2007 | 2008 | 2008 в % к 2006 |

| Выручка от реализации, тыс.грн | 4079 | 6391 | 6355,5 | 155,81 |

| Себестоимость реализованной продукции, тыс.грн | 2188 | 2640 | 2824,6 | 129,09 |

| Прибыль от реализации, тыс.грн | 1891 | 3751 | 3530,9 | 187,6 |

| Норма прибыли, % | 44,11 | 41,66 | 25,64 | 58,13 |

| Уровень рентабельности, % | 86,42 | 142,08 | 125 | 144,64 |

Исходя из данных таблицы, мы видим, что по показателям экономической эффективности производства ООО «Афон» за период в 2006-2008гг. состоялось увеличение выручки на 55,81%, себестоимость реализованной продукции - на 29,09%, прибыли от реализации - на 87,6%, уровень рентабельности повысился на 44,64%, а вот норма прибыли уменьшилась на 41,87%.

На предприятии применяют автоматизированную форму бухгалтерского учета с использованием программы 1С-Бухгалтерия. На основании выписанных первичных документах делаются соответствующие проводки в программе, которые затем группируются в отчеты синтетического и аналитического учета, такие как (анализ счета, анализ счета по субконто, оборотно-сальдовая ведомость по счету, журнал операций и прочие). Учет операций по валютному счету ведется на основании выписок банка.

Организация бухгалтерского учета возложена на главного бухгалтера, который назначается руководителем хозяйства. Он устанавливает обязанности для подчиненных ему рабочих, вместе с другими рабочими бухгалтерии они организуют и ведут бухгалтерский учет общества.

Главный бухгалтер должен обеспечить полный отчет о поступлении денежных средств, ТМЦ, основных средств и своевременное отображение операций, связанных с их поступлением; достоверный учет расходов, реализации продукции, работ, услуг; проверка организации бухгалтерского учета и отчетности в производственных единицах; составление достоверной бухгалтерской отчетности на основе первичных документов и записей, предоставление ее в установленные сроки соответствующим органам, должен подписывать все документы, которые служат основанием для принятия и выдачи денежных средств, ТМЦ, а также кредитные и расчетные обязательства. Вместе с главным бухгалтером на предприятии работают другие бухгалтера, которые осуществляют бухгалтерский учет общества.

Похожие работы

... транзитный валютный счет выполняет очень ограниченно. Текущий валютный счет открывается организациями для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством (иностранная валюта может быть использована на любые цели в соответствии с действующим законодательством) По ...

... ошибок. При наличии соответствующей технической базы (компьютерной техники и программных средств) решение этой задачи представляется реальным и до некоторой степени оправданным. III. Учет операций по валютным счетам организации в банках 3.1 Валютные счета в банках. Организации хранят временно свободные денежные средства в иностранных валютах (собственные и заемные) на валютных счетах в ...

... иностранной валюте, формы и методы контроля за внешнеэкономической деятельностью, а также меры ответственности за нарушение валютного законодательства. Глава 2. Учет на валютных счетах в банке 2.1 Синтетический учет на валютном счете Бухгалтерский учет операций по валютным счетам в банках ведется на активном синтетическом счете 52 «валютный счет». По дебету его отражаются начальный остаток ...

... Наименование аудиторской компании Клиент: Проверяемый период: Подготовил: ХХХ Дата: Номер матрицы: 05 Объект проверки: Аудит операций расчетного и валютного счетов Проверил: ХХХ Дата: Счет: 51, 52, 57 Процедура аудита: Обоснование выборки. Лист: № тыс.руб. (млн.руб.) - выбрать ...

0 комментариев