Навигация

Анализ деятельности Отделения Федерального казначейства по исполнению доходной части бюджета г. Урая

86480

знаков

7

таблиц

0

изображений

2.1. Анализ деятельности Отделения Федерального казначейства по исполнению доходной части бюджета г. Урая

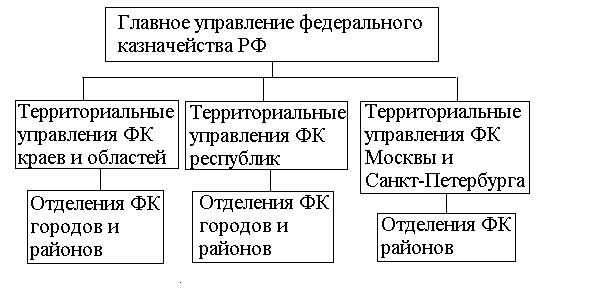

В городе Урае отделение Федерального казначейства, в составе управления Федерального казначейства по Ханты-Мансийскому автономному округу, создано с октября 1995 года.

Период создания казначейства характеризовался постепенностью и последовательностью перехода к процессу исполнения Федерального бюджета как доходной, так и расходной его части через органы казначейства.

Казначейство осуществляет зачисление денежных средств плательщиков по всем уровням бюджета, включая городской, с учетом всех льгот, предоставленных предприятиям, взаимозачетов и казначейских налоговых освобождений по платежам. Ранее такой работой занималась городская налоговая инспекция.

Для предоставления более реальной картины состояния доходной части Федерального бюджета осуществляется краткосрочное и долгосрочное прогнозирование поступления налогов на доходные счета республиканского бюджета, анализ причин неритмичности, задержки их поступлений .

Таблица 1

Прогноз поступления денежных доходов в Федеральный бюджет в 2002 г. по г.Ураю, млн. руб.

| Наименование налога | Шифр по новой классиф. | Факт 2001г. | Прогноз доходов на 2002г. | I кв. | II кв. | III кв. | IV кв. | в % 2002г. к2001 г |

| ВСЕГО ДОХОДОВ в т. ч. | 106,1 | 112,8 | 25,4 | 27,2 | 29,3 | 31,0 | 106,4 | |

| Налоговые доходы | 94,2 | 97,2 | 21,7 | 23,4 | 25,4 | 26,7 | 103,1 | |

| Налог на прибыль | 1010100 | 11,7 | 11,7 | 2,4 | 2,8 | 3,1 | 3,4 | 100,3 |

| Подоходный налог с физических лиц | 1010200 | |||||||

| НДС | 1020100 | 79,7 | 82,1 | 18,6 | 19,8 | 21,4 | 22,3 | 103,0 |

| Акцизы в т. ч.: | 1020200 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 100,0 |

| Акцизы нефть и газ | 1020212 1020213 | |||||||

| Лицензионны сборы | 1020400 | |||||||

| Налог на покупку иностранных денежных знаков | 1020600 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 111,1 |

| Единый налог | 1030100 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 166,7 |

| Налог на операции с ценными бумагами | 1040400 | |||||||

| ПЛАТЕЖИ ЗА ИСП. ПРИР. РЕС. в т. ч.: | 1,8 | 2,0 | 0,4 | 0,5 | 0,5 | 0,7 | 110,9 | |

| Плата за недра | 1050100 | 1,0 | 1,1 | 0,2 | 0,3 | 0,3 | 0,3 | 110,3 |

| Земельный налог | 1050700 | 0,5 | 0,6 | 0,1 | 0,1 | 0,2 | 0,2 | 119,2 |

| Прочие поступления | 1050600 1054000 | 0,4 | 0,4 | 0,1 | 0,1 | 0,1 | 0,1 | 100,0 |

| ПРОЧИЕ НАЛОГИ, ПОШЛИНЫ И СБОРЫ | 0,9 | 1,1 | 0,3 | 0,3 | 0,3 | 0,3 | 126,4 | |

| НЕНАЛОГОВЫЕ ДОХОДЫ | 11,8 | 15,7 | 3,7 | 3,8 | 3,9 | 4,3 | 132,6 | |

| Доходы от имущества | 2010000 | |||||||

| Федеральный дорожный фонд | 4010100 | 9,8 | 13,3 | 3,2 | 3,3 | 3,3 | 3,5 | 136,3 |

| Фонд ВМСБ | 4060000 | 1,6 | 1,7 | 0,4 | 0,4 | 0,4 | 0,6 | 11,6 |

| Прочие неналоговые платежи и сборы | 0,5 | 0,7 | 0,1 | 0,2 | 0,2 | 0,2 | 126,9 | |

| Контрольная сумма всего доходов: | 112,8 |

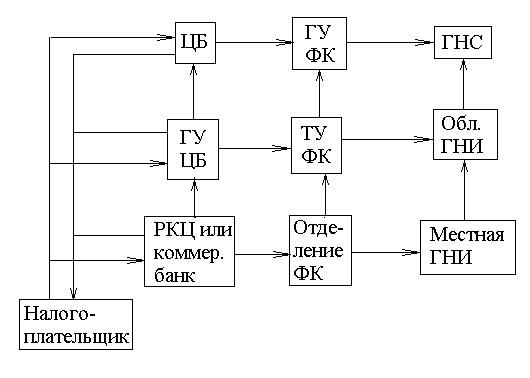

Ежедневно составляется отчетность о состоянии, движении и остатках средств на счете регулирования (90 счет) и на доходном счете федерального бюджета (100 счет). Для осуществления этой работы созданы специальные компьютерные программы учета и распределения налогов по уровням бюджетной системы, которые с помощью модемной связи передаются в Управление Федерального казначейства по Ханты - Мансийскому автономному округу.

Учитывая, что администрация города Урая нуждается в оперативной информации, о доходах, поступающих в городской бюджет, даем ее ежедневно. Одной из основных функций отделения Федерального казначейства г. Урая является распределение регулирующих налогов по уровням бюджетов в соответствии с законодательством .

Налоговые органы предоставляют отделению федерального казначейства сведения о поступлении налогов и платежей в бюджетную систему страны с указанием сумм, видов налогов и процент выполнения плана .

Таблица 2.

Сведения о поступлении налогов и платежей в бюджетную систему за 2001 год, тыс.руб.

| х | Наименование Налога | За 2000 г. | За 2001г. | Справочно 2000г.к2001 в% |

| 1. | Налог на прибыль | 77996 | 44607 | 57,2 |

| 2. | Налог на добавленную стоимость | 155604 | 130643 | 83,9 |

| 3. | Соотношение НДС к налогу на прибыль | |||

| 4. | Акцизы | 30 | 46 | 153,3 |

| 5. | Подоходный налог с физических лиц | 120568 | 92769 | 76,9 |

| 6. | Платежи за пользование недрами и природными ресурсами | 88541 | 10544 | 11,9 |

| 7. | Налог на имущество | 52178 | 12735 | 24,4 |

| 8. | Прочие налоги и платежи в бюджет | 51967 | 39214 | 75,4 |

| 9. | Спец. налог | 513 | - | - |

| 10. | Акциз на нефть | 600 | - | - |

| 11. | Поступление в бюджет без внебюджетных фондов | 547997 | 335160 | 61,2 |

| - в т.ч. республиканский бюджет без (ВМСБ) | 170936 | 95448 | 55,8 | |

| - территориальный бюджет | 377061 | 239712 | 63,6 | |

| - местный бюджет | 227591 | |||

| - окружной бюджет | 11153 | |||

| - областной бюджет | 968 | 63,7 | ||

| 12. | Поступления во внебюджетные фонды | 66756 | 42511 | 63,7 |

| ФЗН | 7644 | |||

| ВМСБ | 6149 | |||

| Гос. Фонд по борьбе с преступностью | 280 | |||

| 13. | Всего поступлений | 614753 | 391744 | 63,7 |

За 2001 год без учета внебюджетных фондов поступило в бюджетную сферу 547977 млн. рублей. Уменьшение на 33% в сравнении с 2000 годом. В разрезе бюджетов, поступление налогов и платежей сложилось в 2001 году следующим образом: доля федерального бюджета составила 31%, территориального 69%. С 1 февраля 1999 года в связи с реорганизацией ОАО "ЛУКойл-Урайнефтегаз" платежи по налогам на добавленную стоимость, прибыль , ВМСБ, акцизы в разрезе федерального и окружного бюджета поступали и отражались в отчетности ГНИ и г.Когалыма, корректировка по указанным налогам в части федерального бюджета проведена только с мая. Платежи по налогам на имущество, содержание жилого фонда, прибыль, НДС, недра в части местного бюджета в сумме 155321 млн. рублей отражались в отчетности ГНИ, корректировка в части окружного и местного бюджета не проведена, что повлияло на общее выполнение бюджетных назначений за 1999 год.

За 2002 год без учета внебюджетных фондов поступления в бюджетную сферу составило 330558 тыс. рублей, уменьшение в сравнении с 2001 годом составило 39,7%. В разрезе бюджетов, поступление налогов и платежей сложились в 2000 году следующим образом : доля федерального бюджета составила 29%, территориального 71%.

| Бюджет | 2001 год | Фактически выполнено 2001 год | Фактически выполнено 2000 год | |||

| план | факт | % выполнения | ||||

| Федеральный бюджет | 155066 | 96995 | 60,9 | 170936 | 56,7 | |

| Окружной бюджет | 1164 | 11153 | 958,1 | 82827 | 13,5 | |

| Местный бюджет | 455028 | 227591 | 50 | 292004 | 77,9 | |

| Областной бюджет | - | 968 | - | 2230 | 43,4 | |

Рассмотрим кассовое исполнение бюджета по г. Ураю. На местные органы власти возложена важная задача по претворению в жизнь государственной социальной политики. Финансирование мероприятий по обслуживанию населения в решающей части проводится за счет средств местного бюджета. Осуществление государственной программы в области социального развития больших материальных и финансовых затрат.

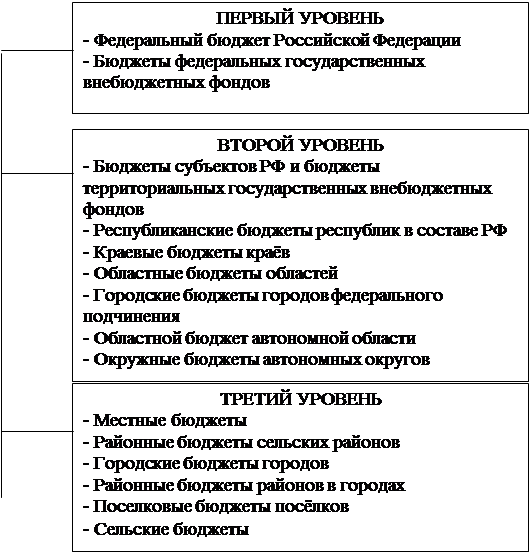

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы территориального формирования источников и подведомственности предприятий, организаций и учреждений. Исходя из этих принципов, эти доходы городского бюджета формируются за счет закрепленных (местных) и регулирующих источников. Они складываются из налогов, платежей, поступлений от приватизации, сдачи в аренду муниципальной недвижимости, продажи земельных участков, средств поступающих в результате реализации инвестиционных проектов, а также кредитов, займов, дотаций и помощи. К регулирующим доходам относятся все финансовые ресурсы используемые для этих целей: процентные отчисления от общегосударственных доходов и налогов, дотаций, субвенций средства, полученные из вышестоящих бюджетов. Таким образом, эти средства переданные вышестоящим органом власти нижестоящим на основании юридического акта (закона, постановления, решения, распоряжения).

Анализируя кассовое исполнение бюджета г. Урая за 1999 -2001 г.г. подавляющий объем доходов более 70 % образуют одни и те же виды налогов; на прибыль, подоходный, НДС, на имущество и платы за недра (см. таблицу 2.1.5).

Состав и структура денежных средств в доходах бюджета

г. Урая, тыс. руб.

Таблица 2.1.5

| № п/п | Наименование налога | 1999 год | 2000 год | 2001 год | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1. | Итого | 199 | 100 | 434 | 100 | 511 | 100 |

| 2. | Всего налоговых поступлений в т.ч. | 133 | 67 | 399 | 92,1 | 456 | 89,3 |

| 3. | Налог на прибыль | 17 | 8,8 | 39 | 9,1 | 52 | 10,2 |

| 4. | Подоходный налог | 30 | 15,2 | 88 | 20,3 | 100 | 19,6 |

| 5. | НДС | 23 | 11,8 | 103 | 23,9 | 85 | 16,7 |

| 6. | Плата за недра | 9 | 4,8 | 26 | 6,1 | 34 | 6,6 |

| 7. | Налог на имущество юр. лиц | 30 | 15,4 | 106 | 24,6 | 115 | 22,6 |

| 8 | Прочие налоги | 22 | 11,1 | 34 | 8,1 | 68 | 13,6 |

| 9. | Всего неналоговых поступлений, в т.ч. | 65 | 33 | 34 | 7,9 | 54 | 10,7 |

| 10. | Субвенции | 46 | 23,3 | 21 | 5 | 8 | 1,7 |

| 11. | Дотация | 19 | 9,7 | 12 | 2,9 | 45 | 9 |

Закрепленные налоги (прочие налоги: на землю, аренда земли, налог на имущество граждан, административные платежи и т. д.) местного бюджета в общем объеме поступления средств составляет чуть более 10 %. И на протяжении последних 3-х лет существенно не увеличиваются. Это говорит о том, что удельный вес их не велик и бюджет г. Урая всецело зависит от регулирующих налогов и других платежей.

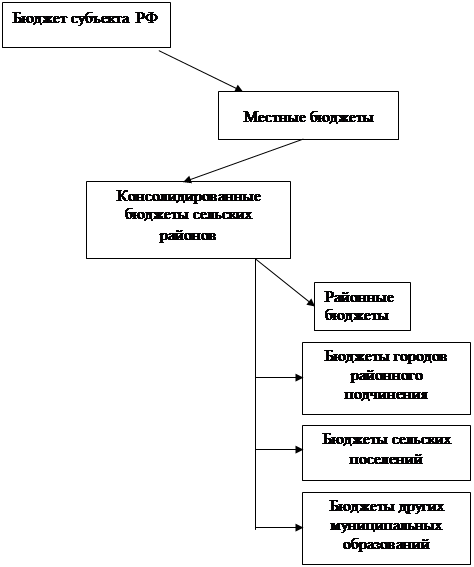

Кассовое исполнение местного бюджета по регулирующим налогам осуществляется отделением федерального казначейства по г.Ураю.

С момента его создания весь поток “живых“ денег, а не ценных бумаг, идет через казначейство. Удельный вес денежных средств, поступивших через казначейство, в бюджете города увеличился за два с половиной года почти на 38 % (см. таблицу 2.1.6).

Таблица 2.1.6.

Удельный вес налогов, распределенных через отделение федерального казначейства в бюджет г.Урая, тыс.руб.

| № п/п | Наименование налога | 1999 год | 2000 год | 2001 год | ||||||

| всего | через ОФК | % | всего | через ОФК | % | всего | через ОФК | % | ||

| 1. | Итого | 133 | 0 | - | 3 | 12 | 31,4 | 45 | 17 | 37,9 |

| 2. | Налог на прибыль | 17 | 0 | - | 39 | 19 | 48,5 | 52 | 21 | 41,6 |

| 3. | Подоходный налог | 30 | 0 | - | 88 | 42 | 47,5 | 10 | 72 | 72,8 |

| 4. | НДС | 23 | 0 | - | 10 | 17 | 17,2 | 85 | 23 | 27,8 |

| 5. | Плата за недра | 9 | 0 | - | 26 | 1 | 4,1 | 34 | 1 | 3,2 |

| 6. | Налог на имущество | 30 | 0 | - | 10 | 27 | 26,1 | 11 | 6 | 5,4 |

| 7. | Прочие налоги | 22 | 0 | - | 34 | 17 | 50,2 | 68 | 47 | 68,7 |

Существующая система регулирования местных бюджетов имеет ряд достоинств. Она позволяет обеспечить необходимыми средствами региональные и местные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц, стимулирует региональные органы к выполнению планов мобилизации общегосударственных финансовых ресурсов. В то же время метод регулирования местных бюджетов имеет недостатки. Главный из них заключается в наличии элементов субъективности при формировании регулирующих доходов местных бюджетов со стороны субъектов Федерации. Это выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет устранен если ввести в практику бюджетного планирования социальных и финансовых нормативов. Нормативы должны быть дифференцированы по отдельным регионам страны, с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами.

При кассовом исполнении бюджета местные органы почти всегда сталкиваются с проблемой нехватки средств. Так как темпы роста расходов превышают темпы их дохода (несмотря на отчисления от регулирующих налогов), возникает необходимость пополнения кассы за счет дотаций и субвенций из вышестоящего бюджета.

За последние три года доля этих источников в бюджете города постоянно снижалась. Так субвенции в 1999 году с 23. 3% снизились до 1.7 % в 2001 году, дотации соответственно с 9.7% до 9% (см. таблицу 3). Цифры говорят о снижении зависимости кассового исполнения бюджета города от субвенций вышестоящих бюджетов и повышению эффективности в собираемости налогов на территории.

Нужно отметить, что дотация и субвенция как методы наделения финансовыми ресурсами местные бюджеты несовершенны. Данные источники лишены стимулирующих средств, они создают у местных органов иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы, выявлению производственных разрезов в подведомственном хозяйстве, уменьшает возможности перевыполнения доходной части бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций и субвенций, полностью исключить их как методы наделения местных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотационности бюджетов и передачи им больших размеров отчислений от неустойчивых источников доходов их положение может быть ухудшило. Это приводит к постоянным кассовым разрывам и необходимости многократного обращения к ссудам из вышестоящих бюджетов. В целом это приведет к осложнению в финансировании плановых мероприятий.

Ни для кого не секрет, что сегодня бюджеты местного самоуправления в значительной мере формируются от достигнутого уровня, исходя из субъективных факторов. Такая практика лишает местные органы власти к активному проведению реформ, развитию малого предпринимательства.

И так, для повышения доходности бюджета города требуются одновременные усилия по нескольким направлениям. На наш взгляд, ключевым направлением в сегодняшних условиях следует считать разработку и реализацию муниципальным образованием следующего блока программ: эффективного управления муниципальной собственностью (в том числе недвижимостью); активизации деятельности хозяйствующих субъектов; правового регулирования землепользования и застройки; привлечение инвестиций, инвестиционного маркетинга; реализации социальных и культурных проектов.

Похожие работы

... их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов. Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... поступлений характеризуется существенным отклонением в пользу территориальных бюджетов. Иногда это происходит и в результате того, что территории просто не перечисляют собранные налоги в федеральный бюджет, а это является нарушением налогового и бюджетного законодательств (так, удельный вес фактических поступлений налога в бюджеты территорий в целом по России в 1994 году составил 65,3% при ...

... бюджете на 2006 год», показал следующее. Из 25 основных макроэкономических показателей, характеризующих социально- экономическое развитие Российской Федерации, прогнозируемых Минэкономразвития России при формировании федерального бюджета на 2006 год, по 15 показателям (60 % общего количества) отклонения от отчетных данных Росстата не превысили 5 %, по 5 показателям (20 %) составили более 15 %. ...

0 комментариев