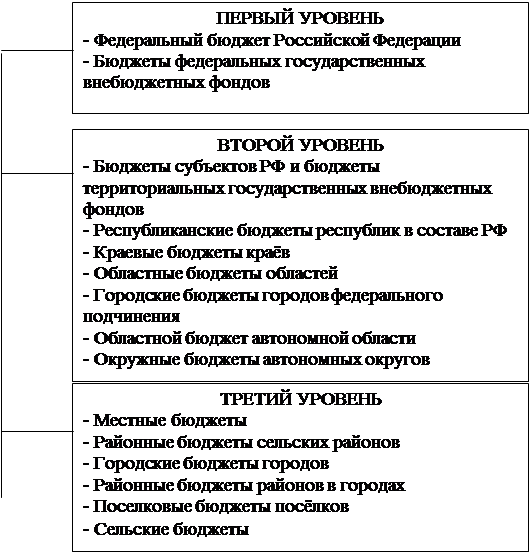

Навигация

Казначейская система исполнения федерального бюджета, ее роль и пути укрепления в РФ

86480

знаков

7

таблиц

0

изображений

Курсовая работа

Выполнила студентка группы ФКВ22 Тимошенко Е.В.

Министерство образования Российской Федерации

Новосибирская Государственная Академия экономики и управления

Кафедра финансов

Новосибирск 2002

Введение

На этапе перехода к рыночной системе отношений государству необходимо найти новые формы управления финансовыми потоками, в том числе бюджетными. Таким образом, создаются предпосылки для образования новой структуры, обеспечивающей исполнение федерального бюджета. Нельзя сказать, что эта задача является новой в системе экономических отношений России или других стран.

Положение в экономике и финансовой системе Российской Федерации характеризуется противоречивыми явлениями, порождаемыми как объективными факторами, так и ошибками, просчетами в экономической политике. В целом страна развивается по рыночному пути, сформировались рыночные связи.

Финансовая политика в 1995-1997 годах способствовала стабилизации российского рубля, резкому снижению инфляции. Ключевыми моментами политики финансовой стабилизации явились отказ от финансирования дефицита детального бюджета с помощью прямых кредитов Центрального Банка, обеспечение устойчивости рубля к конвертируемым валютам. Произошло становление финансового рынка, действует новый для России механизм рыночной инфраструктуры, включая разветвленную сеть коммерческих банков, бирж, страховых обществ, финансовых компаний, аудиторских фирм, способный в принципе, вместе с институтами государства “обслуживать“ оборот и воспроизводство общественного капитала, нормальное функционирование экономики. Наметилась четкая тенденция снижения процентных ставок, доходности государственных ценных бумаг.

В данной работе подняты острые проблемы становления бюджетной системы через совершенствование бюджетного процесса на федеральном и региональном уровнях.

Обострение финансового кризиса усилило необходимость ускоренного перехода к казначейской системе исполнения федерального бюджета для сокращения обоснованных расходов федерального бюджета, пополнения его доходной части, оптимизации управления бюджетными средствами, ужесточения контроля за их использованием и укрепления финансовой дисциплины на всех уровнях.

Главная задача перед нами теперь - обеспечить перевод всех средств бюджета на казначейскую систему исполнения. Необходимо обеспечить профессионально-грамотное управление финансовыми ресурсами государства, обеспечить бесперебойное в полном соответствии с законом исполнение бюджета и контроль за целевым использованием получателем бюджетных средств.

Исходя из этих главных задач и строится вся работа федерального казначейства.

Процесс формирования и развития органов федерального казначейства нельзя назвать быстрым. Это объясняется наличием не только сторонников, но и противников создания новой структуры исполнительной власти, которой делегированы большие полномочия по управлению бюджетными потоками, что затрагивает интересы многих органов и структур.

Глава 1. Роль Федерального казначейства в управлении государственными финансами

1.1. Причины перехода к казначейской системе кассового исполнения бюджета в Российской Федерации

Динамическое и устойчивое развитие общества невозможно без активного участия государства в экономических процессах, которое реализуется прежде всего в бюджетной и денежно-кредитной политике. Этот постулат, сформулированный Кейнсом и его последователями, остается реальностью в экономике индустриально развитых стран, хотя в 80-е годы многие западные политики старались скрыть это с помощью модной тогда неконсервативной идеологической оболочки.

О масштабе влияния финансово-бюджетной политики государства на экономику говорит тот факт, что если до начала 30-х годов доля государственных расходов в ВВП в развитых капиталистических странах не превышала 10%, то в настоящее время в странах ОЭСР в среднем этот показатель составил 35-40%.

В России доля расходов государственного бюджета (консолидированного) в ВВП за 1995 г. составила 26.5 %, а за 1997г. - 23%. Таким образом, несмотря на явное уклонение государства от исполнения функций экономического агента, наблюдающееся с начала 90-х годов, бюджет в России остается важнейшим каналом перераспределения национального дохода.

В современном мире бюджет - это не только и не сколько экономическая основа для осуществления традиционных функций государства (поддержание обороноспособности, безопасности, правопорядка), сколько важнейший инструмент государственного регулирования экономики.

Планирование и государственное исполнение бюджета в России смело можно назвать Гордеевым узлом. Целый ряд проблем неразрывно переплелись, и решение их на первый взгляд кажется невозможным: налоговое стимулирование и налоговые кредиты, государственный сектор экономики и приватизация, дотации ключевым отраслям экономики (яркий пример - дотации сельскому хозяйству в Европейском союзе), субвенции отдельным регионам, субсидии как один из элементов социальной политики, государственные инвестиции (такие инвестиции важнейшее Условие для создания точек роста в переживающей глубокий спад экономике), внутренние и внешние заимствования и кредитование, наконец, социальная и политическая стабильность.

В странах с рыночной экономикой, где отсутствует тотальное планирование образца СССР, государственный бюджет является по существу единственным народнохозяйственным планом определяющим и темпы экономического роста, и межотраслевые пропорции, и динамику уровня жизни. Качество бюджетного планирования эффективность кассового исполнения государственного бюджета являются определяющим условием регулирования рыночной стихии, имеющей не только огромный созидательный, но и разрушительный потенциал.

В большинстве стран кассовое исполнение бюджета осуществляется двумя методами - банковским и казначейским. При банковском исполнении бюджета выступают банки и главным образом Центральный Банк РФ, являющийся главным кассиром страны.

В основе кассового исполнения бюджета лежит принцип единства кассы, суть которого в том, что все полученные бюджетные средства поступают на единый счет Министерства Финансов в Центральном Банке. С этого счета производятся все расходы государства.

До начала реформ в СССР Государственный банк представлял собой единую централизованную финансовую систему страны по доходам и расходам государственного бюджета. Он кредитовал все отрасли народного хозяйства вне зависимости от того, поступили средства или нет от налогов и других источников дохода. Поскольку Государственный банк - такое учреждение, которое в состоянии заниматься эмиссией денег, то все неровности и шероховатости, связанные с временной пустотой государственного кармана, отсутствовали. Госбанк СССР, грубо говоря, в нужном случае включал печатный станок. Кредит, выданный Госбанком, зачастую не возвращался по той причине, что товар, произведенный кредитуемым предприятиям, никто не покупал. Тем не менее следующий период финансирования предприятия опять получали необходимые средства. Поскольку экономика была плановой, все расходы финансировались с государственного бюджета, о возврате средств государственные предприятия не беспокоились. На уровне Госбанка расходы покрывались за счет других источников доходов, перераспределения средств между статьями бюджета.

Ситуация, с вводом реформ, коренным образом изменила функции Банка России. Появилась сеть финансовых учреждений, участвующих в кассовом исполнении бюджета. Поэтому одним из наиболее слабых мест в бюджетном процессе в настоящее время кассовое исполнение бюджета, осуществляемое Банком России и коммерческими банками. Не секрет, что в коммерческих банках в массовых порядках задерживаются платежи в бюджет, нарушается режим операций с бюджетными средствами, осуществляются совместно с недобросовестными предприятиями - неплательщиками различные махинации по выводу доходов из-под контроля налоговых органов что приводит к значительному ущербу для бюджета. В отчете Центрального банка РФ за 1998 г. ситуация характеризуется следующим образом: "Низкая собираемость налогов в сочетании с необходимостью крупных социальных выплат и ростом расходов на оборону привели к тому, что уровень дефицита федерального бюджета (по отношению к ВВП) в январе - сентябре 1998 г. почти в два раза превысил уровень предшествующего года".

А в 1998 г., вообще, ознаменовался кризисом бюджетного планирования, выразившемся в невозможности исполнить бюджет еще на стадии одобрения в Государственной Думе. В результате правительство внесло в Федеральное Собрание предложение о секвестре бюджета, и где фактические государственные расходы в России осуществляются не в соответствии с планом, а в зависимости от складывающейся финансовой ситуации (сбора налогов). Впрочем нынешняя ситуация с планированием бюджета все же лучше, чем несколько лет назад, когда бюджет принимали задним числом, на следующий год после бюджетного года.

Кризис бюджетного планирования усугубился в России кризисом кассового исполнения как доходной (сбор налогов по каналам банковской системы), так и особенно расходной части бюджета (своевременное и в полном объеме поступления денежных средств на счета распорядителей и их целевое использование).

Причин кассового исполнения бюджета множество: это разрушительный и скачкообразный характер развития банковской системы России, усугубленный развалом СССР и политическим хаосом первых лет молодой российской демократии; и огромные сверхприбыли коммерческих банков за счет использования огромных “даровых“ бюджетных средств (взлеты и падения многих гигантов банковского бизнеса зачастую объясняются притоком и оттоком этих беспроцентных пассивов); и отсутствие необходимого контроля со стороны государства за финансовой дисциплиной государственных предприятий и бюджетных организаций.

Можно утверждать: проблема неплатежей, невыплат заработной платы, пенсий, денежного довольствия (а отсюда социально - политическая напряженность в стране) - прямое следствие отсутствия эффективной системы кассового исполнения бюджета. Система движения бюджетных средств через счета многих коммерческих банков (“прокрутка“ государственных денег - это всего лишь пустяк по сравнению с повальной “привычкой“ российских банков к разорению, очень часто сопровождающемуся превращением “живых“ бюджетных денег в замороженные записи по счетам) и бесконтрольного распоряжения ими администрациями многих государственных предприятий и учреждений настолько неэффективна с точки зрения государственных интересов, что положение дел пытались исправить достаточно давно.

Углубление банковского кризиса в 1995 - 1996 гг., очевидно, повлияло на решение правительства в январе 1996 г. о придании Сберегательному банку РФ статуса генерального агента по обслуживанию бюджетных счетов и переводе счетов бюджетных организаций из коммерческих банков в Сбербанк. И хотя сроки реализации этого решения не были четко определены, тем не менее серьезных изменений в системе движения бюджетных средств не в 1996 г. не в 1997 г. не произошло.

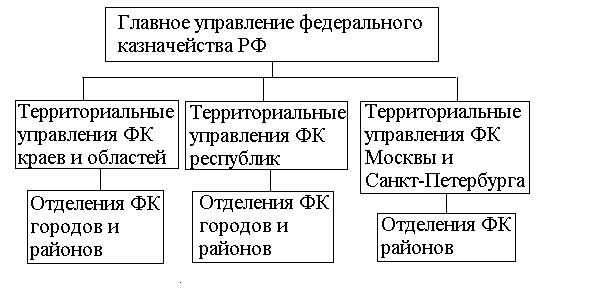

Поэтому, Указом Президента Российской Федерации от 8 декабря 1992 года N 1556 “ О федеральном казначействе“ была поставлена задача передачи казначейству функции по кассовому исполнению федерального бюджета.

В чем преимущество казначейской системы исполнения бюджета? Необходимо оговориться, что реальная альтернатива такой системы отсутствует. Закрепление самостоятельности субъектов Российской Федерации освободило их финансовые органы от обязанности контроля за правильным и целевым использованием средств Федерального бюджета.

Распоряжение органов Федеральной исполнительной власти отныне необязательны к исполнению органами исполнительной власти субъектов. По этой причине в отношении сплошного контроля за прохождением казенных денег образовался вакуум. Проследить за финансовыми потоками до создания казначейства было невозможно. Средства ежегодного финансирования периодически поступали на счета их главных распорядителей, то есть министерств и ведомств, откуда перераспределялись далее с помощью коммерческих банков. Центральный банк, имея другие задачи, фактически оставлял без контроля использование средств Федерального бюджета. Коммерческие банки, естественно, были даже заинтересованы в его отсутствии. Возможность проверки наступала только по окончании периода финансирования на основании отчетности распорядителей. Таким образом, отношение к государственным деньгам как к своим собственным даже поощрялось существующей системой.

Был бесконтрольным и процесс поступления средств. Длительные задержки, неполнота информации, предоставляемой банками, не способствовали своевременному пополнению казны, как известно, время - деньги. Особенно реально ощущается в отношении финансов, так как задержка платежа на один день эквивалентна определенной сумме убытка.

Казначейская система исполнения бюджета позволяет устранить такое положение вещей.

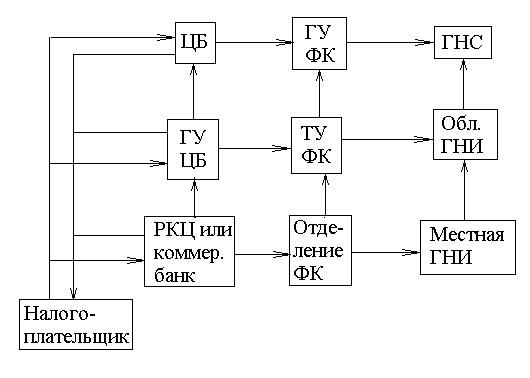

Деньги в идеале не должны выпускаться “из рук” государства, если так можно выразиться, на протяжении всей цепочки казна - пользователь. Министерства и ведомства делают свои распоряжения по передаче сумм на то либо другое мероприятие, то непосредственно не участвуют в движении денежных потоков. По централизованной системе казначейства, не попадая на банковские счета, средства должны доводиться до самого нижнего уровня. Таким образом, можно говорить о полной “прозрачности” расходов бюджета, что позволяет оперативно вмешиваться в процесс, который ранее был Практически не контролируемым. Кроме того, реализуется понятие “текущего“ контроля, который осуществляется на стадии непосредственного расходования средств, что ранее было невозможным. Это означает, что имеется возможность не только выявить нарушения спустя некоторое время, потеряв истраченные суммы необратимо, но и предотвратить само выделение средств на сомнительные цели. При формировании доходов государства достоинство введения казначейской системы заключается в скорости, с которой суммы платежей в бюджет проходят по назначению. Придания органам казначейства контрольных функций по своевременному зачислению платежей в бюджет позволяет закрыть лазейку для злоупотреблений.

Изменения в системе движения средств стали еще более актуальны из-за бюджетного кризиса 1997 г. В мае 1997 г. Министерство финансов РФ и Центральный банк РФ издали совместный нормативный документ “О порядке расчетно-кассового обслуживания счетов органов федерального казначейства в условиях финансирования распорядителей бюджетных средств через лицевые счета, открытые им в органах федерального казначейства“ (далее - Постановление). Этот документ содержит следующее положение: “Расчетно-кассовое обслуживание органов Федерального казначейства Министерства финансов РФ учреждениями Банка России, а в случае отсутствия учреждений Банка России - уполномоченными Правительственной комиссией по вопросам финансовой и денежно-кредитной политики кредитными учреждениями производится в соответствии с действующим законодательством Российской Федерации и нормативными правовыми актами“.

Этим же Постановлением предусмотрен “поэтапный переход“ к новой системе кассового исполнения расходной части бюджета, окончательная дата закрытия счетов в коммерческих банках не определена. Содержание данного нормативного акта в основном сводится к описанию техники перевода счетов из коммерческих банков в учреждения, обслуживающие Федеральное казначейство; дается краткое описание механизма кассового исполнения расходной части бюджета. Постановление предусматривает (по крайней мере теоретически) строгий контроль за расходованием бюджетных средств, однако предлагаемая схема требует времени и затрат по созданию необходимой инфраструктуры Федерального казначейства.

В России в настоящее время более 50 тыс. получателей финансируются из Федерального бюджета. Предлагаемая Министерством финансов схема поступления денежных средств на государственные объекты допускает возможность списания сумм со счетов бюджетных средств только по платежам, заполненным сотрудниками и подписанным руководителем или заместителем руководителя территориального органа Федерального казначейства, главным бухгалтером или его заместителем, которым предоставлено право подписи расчетных документов, заверенных печатью органа Федерального казначейства (п. 1.9 Постановления). Преимущество такой схемы - тотальный контроль государства в лице уполномоченных сотрудников Федерального казначейства за целевым использованием бюджетных средств.

Принцип контроля целевого использования выделенных денежных средств, заложенный в основу правительственной схемы, носит универсальный характер, он является необходимым, стержневым элементом всякой кредитной или финансовой сделки. Однако предлагаемая Министерством финансов схема не достаточно конкретна и имеет ряд недочетов.

Прежде всего, финансирование бюджетных организаций через систему Федерального казначейства предполагает тщательное по объектное планирование бюджета, доведение объема финансирования до каждого органа казначейства с учетом эшелонированности движения бюджетных потоков во времени.

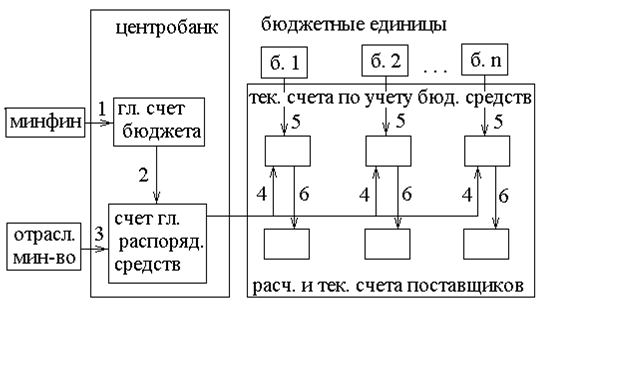

Предполагается следующий порядок движения бюджетных средств. Министерство финансов в рамках утвержденного государственного бюджета доводит до каждого органа Федерального казначейства годовую смету расходов в пообъектном разрезе с графиком поступления денежных средств на его счета в РКЦ ЦБ РФ или в уполномоченном банке. Орган Федерального казначейства доводит до администрации каждого объекта реальный объем финансирования по срокам и укрупненным статьям расходов.

Администрация государственного предприятия в процессе оперативного управления сама распоряжается финансовыми ресурсами в рамках утвержденной Министерством финансов сметы статей расходов, руководствуясь графиком поступления бюджетных средств. Исходя из специфики деятельности и текущих потребностей руководитель и главный бухгалтер государственного предприятия сами принимают решение о списании средств со своего счета.

Платежные документы на списание средств со счета бюджетной организации подписываются руководителем и главным бухгалтером этого предприятия, а сотрудник органа Федерального казначейства контролирует общий характер целевого списания средств, что подтверждает соответствующим штампом на платежном документе.

Конечно, если бюджетная организация имеет какие-то очень крупные расходы (может быть установлен лимит), то на платежном документе должна быть подпись руководителя органа Федерального казначейства.

Данная схема распоряжения бюджетными средствами предполагает ежегодные ревизии деятельности бюджетных организаций. Ревизии могут проводиться как органами Федерального казначейства, так и иными уполномоченными на то органами (контрольно-ревизионные службы Министерства финансов, отраслевых министерств, Счетной палатой).

Целесообразно разделить движение денежных потоков по текущим расходам и капитальным вложениям. Следовало бы создать специализированный банк для государственных инвестиций.

Финансирование бюджетных организаций под контролем федерального казначейства или Инвестиционного банка потребует значительных затрат по осуществлению институциональных реформ. Тем не менее, эти затраты несоизмеримы с потерями из-за бесконтрольного нецелевого использования бюджетных средств.

К сожалению, Постановление очень мало говорит о необходимой инфраструктуре движения бюджетных средств. Ясно, что при отсутствии в России эффективной платежной системы (Банк России разработал стратегию ее развития, и реализация ее затягивается) даже при идеальном бюджетном планировании движение денежных средств будет происходить крайне медленно.

Другая проблема - недостаточность инфраструктуры Банка России для обслуживания счетов Федерального казначейства. Помимо учреждений Банка России должны быть задействованы возможности иных кредитных учреждений, которые должны отвечать следующим параметрам.

Во-первых, кредитное учреждение должно обладать широко разветвленной филиальной сетью с современной системой межфилиальных расчетов.

Во-вторых, современная система расчетов предполагает наличие необходимой телекоммуникационной и информатизированной среды, соответствующим образом оборудованных помещений, персонала, что может позволить себе очень крупный банк.

В-третьих, банк, участвующий в кассовом исполнении бюджета, должен находиться под надзором государства, и этот надзор должен быть на порядок выше, чем существующий сейчас в России. Причем желательно, чтобы государство владело ключевым пакетом акций такого банка.

Любое кредитное учреждение, являющееся каналом движения бюджетных средств, должно быть готово к выборочному или постоянному мониторингу со стороны Федерального казначейства за сроками обслуживания бюджетных счетов, которые в соответствии с реальностью данного региона закрепляются в договоре Федерального казначейства с банком. Поскольку сроки должны быть минимальными, постольку бюджетные деньги должны рассматриваться уполномоченным банком не как одна из составляющих ресурсной базы, а как агентская операция к комиссионным вознаграждениям (например, 0.1 % от перечисленной суммы).

В силу очень высоких и непредсказуемых рисков в банковском бизнесе в России уполномоченный банк должен согласовывать свою активную политику с Банком России, а определенный вид операций (например, коммерческие кредиты) должны быть для него запрещены.

В правовой базе нуждается и создаваемая платежная система России. Однако до сих пор не ясны источники финансирования и конкретный план реализации этого проекта, хотя без модернизации платежной системы эффективность кассового исполнения государственного бюджета будет не высока.

Похожие работы

... их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов. Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... поступлений характеризуется существенным отклонением в пользу территориальных бюджетов. Иногда это происходит и в результате того, что территории просто не перечисляют собранные налоги в федеральный бюджет, а это является нарушением налогового и бюджетного законодательств (так, удельный вес фактических поступлений налога в бюджеты территорий в целом по России в 1994 году составил 65,3% при ...

... бюджете на 2006 год», показал следующее. Из 25 основных макроэкономических показателей, характеризующих социально- экономическое развитие Российской Федерации, прогнозируемых Минэкономразвития России при формировании федерального бюджета на 2006 год, по 15 показателям (60 % общего количества) отклонения от отчетных данных Росстата не превысили 5 %, по 5 показателям (20 %) составили более 15 %. ...

0 комментариев