Навигация

Реализация новых подходов в управлении бюджетом при формировании федерального бюджета 2006 года

61878

знаков

1

таблица

1

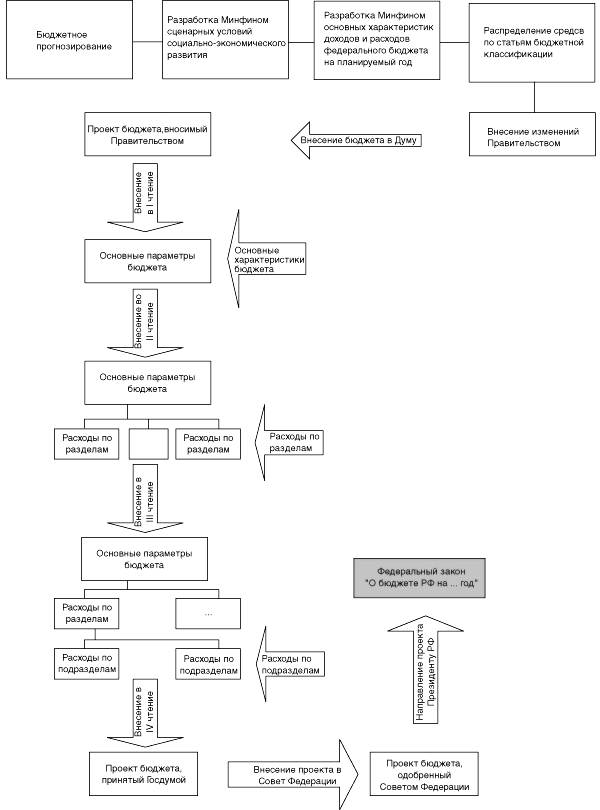

изображение

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

ИНСТИТУТ ЗАОЧНОГО ОБУЧЕНИЯ

КОНТРОЛЬНОЕ ЗАДАНИЕ

по дисциплине «Управление бюджетом»

тема Реализация новых подходов в управлении бюджетом при формировании федерального бюджета 2006 года

Москва – 2010

Содержание

Введение

1. Необходимость и предпосылки реформирования бюджетного процесса

2. Цель и основные направления реформирования бюджетного процесса

3. Общая характеристика проекта ФЗ «О федеральном бюджете на 2006г.»

4. Общая характеристика исполнения ФЗ «О федеральном бюджете на 2006 г.». Макроэкономические условия исполнения федерального бюджета в 2006 г.

Заключение

Список литературы

Введение

Государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

Бюджет позволяет сосредоточить финансовые ресурсы государства на тех участках экономики, которые являются на данном историческом этапе наиболее важными.

Как показывает международный опыт, для перехода к новой системе бюджетирования наряду с обеспечением устойчивой сбалансированности бюджета необходимы глубокие преобразования всей системы государственного управления. Форсированное ее внедрение может привести к ослаблению финансовой дисциплины, снижению подотчетности и прозрачности использования бюджетных средств, росту управленческих расходов, неоправданному усложнению бюджетного администрирования. Кроме того, предусмотренные этой системой методы и процедуры требуют практической отработки.

Исходя из этого, при формировании проектов федерального бюджета на 2005 и 2006 год предлагается провести эксперимент по внедрению методов бюджетного планирования, ориентированных на результаты, не требующий внесения изменений в действующее бюджетное законодательство. В рамках данного эксперимента предполагается ежегодно выделять в составе расходов федерального бюджета ассигнования, подлежащие распределению на конкурсной основе между федеральными органами исполнительной власти и реализуемыми ими программами по результатам формализованной оценки представленных заявок, включающих в себя доклады о результатах и основных направлениях деятельности, а также иные материалы, позволяющие оценить результативность бюджетных расходов и качество управления бюджетными средствами. Первоначально объем ассигнований, распределяемый в рамках эксперимента, может составлять до 300 млн.рублей, в дальнейшем по мере накопления опыта применения новых методов бюджетного планирования и развития системы мониторинга результативности бюджетных расходов и качества управления бюджетными средствами его доля в общем объеме федерального бюджета может возрастать.

Предусмотренные настоящей Концепцией основные принципы и направления реформирования бюджетного процесса относятся к бюджетам всех уровней бюджетной системы Российской Федерации.

На федеральном уровне реализацию Концепции планируется осуществлять в рамках плана мероприятий Правительства Российской Федерации, основной позицией которого является разработка проекта федерального закона о внесении в Бюджетный кодекс Российской Федерации изменений, касающихся регулирования бюджетного процесса.

Далее в работе подробно рассмотрим новые подходы в управлении бюджетом при формировании федерального бюджета 2006 года, их предпосылки, реализацию и сделаем соответствующие выводы по их реализации.

1. Необходимость и предпосылки реформирования бюджетного процесса

В 1990-х - начале 2000-х годов в бюджетной сфере Российской Федерации были проведены крупные структурные реформы.

В основном была решена задача обеспечения финансовой и макроэкономической стабильности. Принятый в 1998 году и вступивший в силу с 2000 года Бюджетный кодекс Российской Федерации установил основы бюджетной системы и бюджетного процесса. Были внедрены элементы среднесрочного финансового планирования с распределением ресурсов "сверху вниз" в рамках жестких бюджетных ограничений. Завершен переход к казначейскому обслуживанию исполнения федерального бюджета. Упорядочена система финансовой поддержки субъектов Российской Федерации.

В то же время, несмотря на определенные успехи в области реформирования бюджетной системы, в России в настоящее время отсутствуют включенные в бюджетный процесс механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов, что проявляется в:

а) разработке среднесрочного финансового плана для каждого бюджетного цикла отдельно, годовом периоде планирования бюджетных расходов, неопределенности объема и структуры ассигнований, выделяемых главным распорядителям, распорядителям и получателям бюджетных средств (далее - администраторы бюджетных средств);

б) предоставлении бюджетных средств на основе корректировки (индексации) ассигнований прошлых лет в условиях низкой формализации механизмов перераспределения бюджетных ресурсов и отсутствия четких критериев и процедур отбора финансируемых направлений и мероприятий в соответствии с приоритетами государственной политики;

в) отсутствии четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств;

г) формальном характере применяемых методов программно-целевого планирования (в том числе разработки и реализации федеральных целевых программ);

д) ограниченности полномочий и, следовательно, ответственности администраторов бюджетных средств при формировании и исполнении бюджета;

е) преобладании внешнего контроля за соответствием кассовых расходов плановым показателям при отсутствии процедур и методологии внутреннего и внешнего контроля (мониторинга) обоснованности планирования и результатов использования бюджетных средств;

ж) отсутствии четкого закрепления доходов бюджетной системы за администраторами соответствующих платежей;

з) отсутствии системы оценки финансового результата деятельности органов власти разных уровней и закрепления за определенными органами государственной власти и органами местного самоуправления активов и обязательств соответственно Российской Федерации, субъекта Российской Федерации или муниципального образования;

и) затянутости и громоздкости процедуры рассмотрения проекта бюджета законодательными (представительными) органами власти, ориентированной на технические детали в ущерб оценке приоритетов бюджетной политики и их реализации;

к) нечеткости разграничения полномочий в бюджетном процессе между законодательными (представительными) и исполнительными органами власти и т.д.

Таким образом, сложившиеся традиции и организация бюджетного процесса существенно ограничивают возможности и институциональные стимулы повышения эффективности управления государственными (муниципальными) финансами и переориентации деятельности администраторов бюджетных средств с освоения выделенных им ассигнований на достижение конечных общественно значимых и измеримых результатов.

В настоящее время складываются благоприятные условия для ускорения бюджетной реформы. Созданный в 2004 году Стабилизационный фонд Российской Федерации обеспечивает повышение устойчивости федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры. В рамках реализации Программы развития бюджетного федерализма в Российской Федерации на период до 2005 года, одобренной постановлением Правительства Российской Федерации от 15 августа 2001 г. № 584, заложены основы принципиально новой системы межбюджетных отношений, обеспечивающей четкое разграничение расходных и доходных полномочий органов власти разных уровней, а также сокращение обязательств, установленных федеральными законами для бюджетов всех уровней без учета возможностей по их выполнению.

Похожие работы

... базы по ст.274 НК РФ. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно, за исключением случаев, когда налог удерживается у источника получения дохода. 2.3 Налоговые доходы федерального бюджета, их содержание Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие ...

... оценить ожидавшиеся значения непроцентных расходов в 2006 году. Отклонения фактических значений расходов от построенных таким образом ожидаемых значений представлены на диаграмме: 3. Приоритеты роста федерального бюджета Согласно предварительным данным, в январе - ноябре 2006 года показатели исполнения федерального бюджета по доходам оказались несколько хуже результатов аналогичного периода ...

... , предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах. РАЗДЕЛ 2. АНАЛИЗ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РФ НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ основных параметров бюджета РФ За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу ...

... законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр. Рассмотрим более подробно вопросы дефицита и профицита бюджета. 2 Дефицит и профицит бюджета При сбалансированном бюджете государственные доходы равняются расходам. Повторим, что в том случае, когда доходы больше расходов, превышение называется профицитом бюджета или ...

0 комментариев