АНАЛИЗ ОБЪЕКТА ИССЛЕДОВАНИЯ

Организационная структура управления предприятием. Основные виды деятельности

На Южном берегу Крыма ТК «Жуковка» по количеству мест является одним из самых больших

Компьютерное обеспечение

Прямые затраты на оплату труда

Планирование прибыли, как финансового результата от основной деятельности

Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование

Организационные формы внутрифирменного планирования

Пределы планирования

ПРОИЗВОДСТВЕННОЯ ПРОГРАММА ПРЕДПРИЯТИЯ

Разработка общей идеи рекламной кампании

Хранение рекламных средств

Обоснование выбора комплекта программы 1С:Предприятие

Навигация

Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование

Разработка автоматизированной информационной системы планирования работы

165827

знаков

10

таблиц

4

изображения

2.4. Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование

2.4.1. Перспективное планирование

Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту централизованного управления. Такое планирование, охватывающее период от 10 до 20 лет (чаще 10-12 лет) предусматривает разработку общих принципов ориентации предприятия на перспективу (концепцию развития); определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Перспективное планирование помогает принимать решения по комплексным проблемам деятельности предприятия в международном масштабе:

определение направлений и размеров капиталовложений и источников их финансирования;

внедрение технических новшеств и прогрессивной технологии;

диверсификация производства и обновление продукции; формы осуществления заграничных инвестиций;

совершенствование организации управления по отдельным подразделениям и кадровой политике.

Так, для туристического предприятия очень важно выбрать сопутствующие виды деятельности, т.е. диверсифицировать основу своего бизнеса для снижения финансовых рисков ввиду того, что туристический бизнес весьма чувствителен к целому ряду объективных или форс-мажорных факторов: политических, экономических, инфраструктурных и проч. При самых благоприятных условиях для туристического предприятия не сегодня-завтра ситуация может стать прямо противоположной, не зависящей от предпринимателя (межнациональные конфликты, изменения налоговой политики, таможенных пошлин, транспортных тарифов, уровня инфляции и т.д.).

Желательно выбрать такие виды дополнительной деятельности, которые были бы приоритетными на длительный период, имели бы налоговые льготы на государственном или местном уровне.

Поскольку оценка перспектив в условиях стихийного развития туристического рынка крайне неопределенна, перспективное планирование не может ориентировать туристическую фирму на достижение количественных показателей и поэтому обычно ограничивается разработкой лишь важнейших качественных характеристик, конкретизируемых в программах или прогнозах. Через них осуществляется координация перспективных направлений развития всех подразделений предприятия с учетом их потребностей и ресурсов.

В системе перспективного планирования в зависимости от методологии и целей обычно различают долгосрочное планирование и стратегическое планирование.

В системе долгосрочного планирования используется метод экстраполяции, т. е. использование результатов показателей прошлого периода и на основе постановки оптимистических целей распространение несколько завышенных показателей на будущий период. Здесь делается расчет на то, что будущее будет лучше прошлого.

Долгосрочное планирование, включает среднесрочное и краткосрочное планирование, широко применяется в мировой практике. Долгосрочный план обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию компании, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством компании и содержит главные стратегически цели предприятия на перспективу.

Основные области долгосрочного планирования:

- организационная структура

- производственные мощности

- капитальные вложения

- потребности в финансовых средствах

- исследования и разработки

- доля рынка и так далее.

Стратегическое планирование ставит целью дать комплексное научное обоснование проблем, с которыми может столкнуться предприятие в предстоящем периоде, и на этой основе разработать показатели развития предприятия на плановый период. Такой метод наиболее применим для индустрии гостеприимства.

Функции стратегического планирования:

1. Стратегический план задает направления для деятельности организации и позволяет ей лучше понимать структуру маркетинговых исследований, процессы изучения потребителей, планирования продукции, ее продвижения и сбыта, а также планирования цен.

2. Стратегический план обеспечивает каждому подразделению в организации четкие цели, которые увязываются с общими задачами компании.

3. Стратегический план стимулирует координацию усилий различных функциональных направлений.

4. Стратегический план заставляет организацию оценивать свои сильные и слабые стороны с точки зрения конкурентов, возможности и угрозы в окружающей среде.

5. Этот план определяет альтернативные действия или комбинации действия, которые может предпринять организация.

6. Стратегический план создает основу для распределения ресурсов.

В основу при разработке плана кладется:

анализ перспектив развития туристического предприятия, задачей которого является выяснение тенденции и факторов, влияющих на развитие соответствующих тенденций;

анализ позиций в конкурентной борьбе, задача которого состоит в определении того, насколько конкурентоспособны услуги, предоставляемые предприятием и что предприятие может сделать для повышения результатов работы в конкретных направлениях, если будет следовать оптимальным стратегиям во всех видах деятельности;

выбор стратегии на основе анализа перспектив предприятия в различных виды деятельности и определение приоритетов по конкретным видам деятельности с точки зрения ее эффективности и обеспеченности ресурсами;

анализ направлений диверсификации видов деятельности, поиск новых более эффективных видов деятельности и определение ожидаемых результатов.

При выборе стратегии необходимо иметь в виду, что новые стратегии как в традиционных отраслях, так и в новых сферах бизнеса должны соответствовать накопленному потенциалу предприятия.

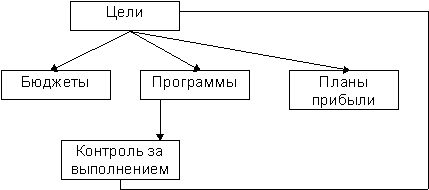

В системе долгосрочного планирования цели претворяются в программы действий, бюджеты (годовой план), планы прибылей, разрабатываемые для каждого из главных подразделений предприятия. Затем программы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных.

![]()

![]()

![]()

![]()

![]()

Рис. 4 Схема долгосрочного планирования

Как видно из схемы (Рис. 4) перспективы и цели связаны между собой для выработки стратегии. Текущие программы (бюджеты) ориентируют оперативные подразделения предприятия в их повседневной работе, направленной на обеспечение текущей рентабельности; стратегические программы и бюджеты закладывают основы будущей рентабельности, что требует создания специальной системы исполнения, построенной на управлении проектами.

Системы долгосрочного планирования применяются в 70-80% крупнейших японских корпораций, где планирование организуется следующим образом:

выбираются 5-10 ключевых стратегий и вокруг них формируется политика долгосрочного развития;

одновременно принимаются среднесрочные планы для объединения стратегий в одно целое и увязки с распределением ресурсов;

высшее руководство определяет цели каждому подразделению, а последнее разрабатывает количественные планы достижения этих целей методом "снизу вверх".

Стратегический план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно стратегический план не содержит количественных показателей.

2.4.2 Среднесрочное и бюджетное планированиеСреднесрочные планы чаще всего охватывают пятилетний срок, как наиболее удобный для обновления производственного аппарата и ассортимента продукции и услуг. В них формулируются основные задачи на установленный период, например, производственная стратегия предприятия в целом и каждого подразделения (реконструкция здания, освоение новой продукции и расширение ассортимента); стратегия продажи услуг (привлечение новых клиентов, т.е. выход на новые рынки, совершенствование обслуживания и другие мероприятия, содействующие увеличению продаж); финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика (состав и структура штатов, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально-технического снабжения. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Текущее планирование осуществляется путем детальной разработки (обычно на один год) оперативных планов для компании в целом и ее отдельных подразделений, в частности, программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению. Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы составляются на основе сведений о наличии предварительных заказов (брони), обеспеченности их, т.е. наличия свободных номеров - для туркомплекса. В календарных планах предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение обслуживающего персонала.

Реализация оперативных планов осуществляется через систему бюджетов, или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению- центру прибыли (ресторан, бар, прачечная, мини-шоп и проч.), а затем консолидируются в единый бюджет, или финансовый план предприятия.

Благодаря финансовому прогнозированию и финансовому планированию директор предприятия способен определить будущие финансовые потребности компании и определить цели, достижение которых поможет сохранить намечаемые уровни прибыльности. Если прогноз указывает на недостаток финансовых средств, директор имеет возможность сказать, когда и сколько денег потребуется компании. Это необходимо для того, чтобы определить ту финансово-кредитную политику, которая должна проводиться для успешного решения поставленных перед компанией задач.

Разработка подробного бюджета дает возможность компании сравнить фактические результаты своей деятельности с запланированными. Такое сравнение проводится из месяца в месяц, и в обязанность финансового директора входит выявление и устранение любых серьезных отклонений от прогнозируемого уровня.

Процесс разработки бюджета туркомплекса начинается с создания бюджетной комиссии. Комиссия, как правило, возглавляется Генеральным директором и включает руководителей всех основных департаментов.

Разработка бюджета требует изучения внешних и внутренних экономических условий работы организации, частью которых являются возможные изменения инфляционной политики страны в ближайшем будущем.

Необходимо предусмотреть любые изменения в стоимости товаров и услуг, предоставляемых туркомплексом, в том числе, таких как питание, напитки, коммунальные услуги и поставки. Рынок должен быть изучен с точки зрения изменений спроса, вызванных ростом конкуренции со стороны вновь открываемых предприятий.

Функциональные подразделения разделяются на две категории: доходные и расходные. Подразделения представляют свои финансовые отчеты за прошедшие периоды. Эта информация используется как основа для подготовки бюджета на предстоящий период.

В туркомплексе главным источником дохода является отдел номерного фонда. Все остальные отделы, также приносящие доход, тесно связаны с этим отделом. Следовательно, первым создается бюджет Отдела номерного фонда. Для оценки доходов, которые предприятие надеется получить с номерного фонда, разрабатывается прогноз по каждому сегменту рынка по следующим основным показателям: (1) количество ночевок для каждого сегмента и (2) цена суточного размещения для каждого сегмента.

Эти прогнозы передаются в другие отделы (отдел питания и напитков, подарочный киоск, гараж и т.п.) для планирования их собственных бюджетов.

В подготовку расходного бюджета включаются также участки туркомплекса, которые непосредственно дохода не приносят. Планируются расходы на содержание администрации в целом, отдела маркетинга, коммерческого отдела. Далее, определяются расходы на содержание здания, оплату электроэнергии, а также расходы на содержание других подразделений, если они не связаны с подразделениями, дающими доход.

По завершении всех прогнозов создается общий бюджет туркомплекса. Бюджетная комиссия рассматривает проект, вносит коррективы и утверждает бюджет предприятия.

Начинается второй этап - контролирующий, который, с точки зрения управления финансами, не менее важен, чем первый. По наступлении времени, покрываемого соответствующим бюджетом, руководство туркомплекса использует его как эталон для сравнения фактического положения с прогнозируемым.

Годовой бюджет составляется из двенадцати месячных бюджетов. Это позволяет в конце каждого месяца определять характер и степень выполнения годового бюджета. Может возникнуть потребность внесения корректив в связи с расхождениями бюджета с фактическим состоянием дел.

Основные фонды - это такие активы, срок жизни которых превышает один год. Из-за того, что эти активы имеют длительный срок эксплуатации, решение об их приобретении или продаже может иметь важные долгосрочные последствия, сказывающиеся на финансовом успехе компании. Наука об управлении финансами предлагает несколько квалифицированных путей, используя которые можно без особого риска увеличивать основные фонды.

Изменяющаяся во времени цена денег (Time Value of Money) - очень важный фактор, оказывающий свое влияние на решение вопросов, связанных с планированием размера основных фондов. В упрощенном виде этот фактор заключается в том, что тысяча долларов, полученная год назад, не эквивалентна тысяче долларов, полученной сегодня. Причина заключается в том, что, если бы мы должны были получить тысячу долларов год назад, у нас была бы возможность инвестировать ее и сегодня иметь значительно больше, чем тысячу долларов.

Настоящая стоимость будущей суммы денег помогает нам ответить на вопрос о том, целесообразно ли покупать то или иное оборудование сегодня. Если общая сумма вернувшихся спустя определенное время после покупки оборудования денег равна или превышает первоначальную сумму, вложенную в оборудование, то мы получаем положительный уровень оборота на вложенный капитал.

Планирование бюджета капитальных вложений - это процесс, через который неизбежно должно пройти предприятие, если предполагается осуществление инвестирования или реинвестирования в основные фонды. Изменяющаяся во времени цена денег - это только часть проблемы, связанной с оценкой и выбором направлений инвестирования.

Для того чтобы туркомплекс или ресторан могли успешно существовать в условиях обостряющейся конкуренции, руководитель предприятия должен быть значительно более осведомленным в вопросах финансов, чем раньше.

Расширение строительства новых туркомплексов и ресторанов в различных районах страны создало весьма напряженную конкуренцию. Стоимость трудовых ресурсов, продовольствия, напитков, запасных частей к оборудованию и сервисных услуг постоянно повышается. Во многих районах страны квалифицированные работники становятся настоящим дефицитом.

Все эти и многие другие факторы оказывают свое влияние таким образом, что функции финансового управления: планирование, контроль и анализ финансовых усилий компании получают все больше внимания со стороны ее руководства.

2.4.3 Тактическое планированиеТактическое планирование предполагает составление среднесрочных (обычно пятилетних) планов, в которых конкретизируются стратегическая концепция, методы и формы ее реализации. Такой концепцией для предприятий туристического комплекса является стратегия обслуживания.

Оперативное планирование предполагает разработку краткосрочных планов-бюджетов (сроком до одного года), в которых содержится детальная разработка рычагов и инструментов воздействия на процесс предоставления услуг. Показатели технических и оперативных планов являются основой для разработки стратегического плана на высшем уровне управления.

Текущее планирование в рамках функциональных подразделений стало повседневной работой на всех предприятиях индустрии гостеприимства. Оно позволяет точнее определить направление инновационной деятельности, ориентированной на оптимизацию процесса предоставления услуг и внедрение новой конкурентоспособной продукции.

Во многих предприятиях планирование ведется методом "от затрат к выпуску": сначала устанавливается, какими ресурсами может располагать предприятие, а потом, опираясь на эти данные, определяется стратегия "продукт (услуга)-рынок".

У каждой компании имеются свои специфические особенности планирования: по видам планов, их структуре и показателям, горизонту и срокам разрабатываемых планов и др. Планирование в туристических предприятиях нацелено не только на экономию материальных ресурсов и снижение издержек, но, главным образом, на создание широкого ассортимента продукции, услуг, учитывающего различные потребности клиентов.

Похожие работы

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... . Пользователям, не желающим прибегать к программированию, все три таблицы предоставляют возможность простой записи команд в интерактивном режиме. 2. Проектирование информационной системы по начислению заработной платы по 18-разрядной тарифной сетке. 1. Пояснительная записка. 2.1 Постановка задачи Используя методику расчета и нормативно-справочную базу, разработать и реализовать в ...

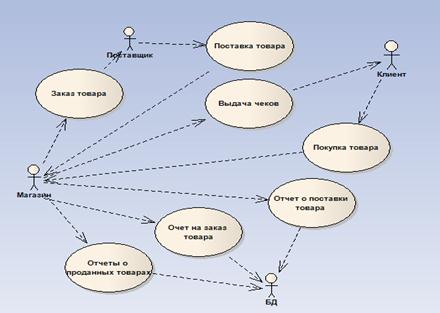

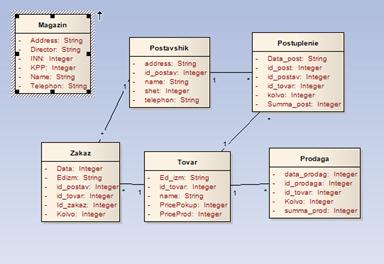

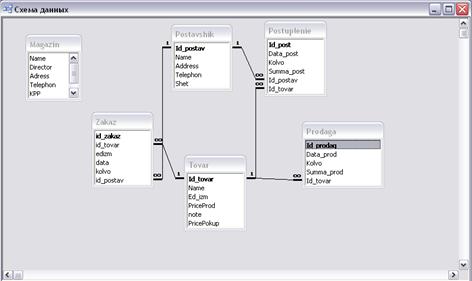

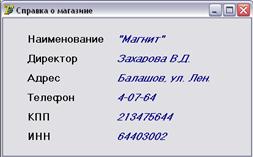

... Цель составления этих отчетов – предоставление пользователям полной, правдивой и непредвзятой информации о хозяйственной деятельности предприятия, его о доходах и расходах за отчетный период. (см. Приложение 3). Заключение В данной курсовой работе была создана автоматизированная информационная система магазина «МАГНИТ», которая смогла бы автоматизировать деятельность, связанную с деятельно

0 комментариев