АНАЛИЗ ОБЪЕКТА ИССЛЕДОВАНИЯ

Организационная структура управления предприятием. Основные виды деятельности

На Южном берегу Крыма ТК «Жуковка» по количеству мест является одним из самых больших

Компьютерное обеспечение

Прямые затраты на оплату труда

Планирование прибыли, как финансового результата от основной деятельности

Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование

Организационные формы внутрифирменного планирования

Пределы планирования

ПРОИЗВОДСТВЕННОЯ ПРОГРАММА ПРЕДПРИЯТИЯ

Разработка общей идеи рекламной кампании

Хранение рекламных средств

Обоснование выбора комплекта программы 1С:Предприятие

Навигация

Планирование прибыли, как финансового результата от основной деятельности

Разработка автоматизированной информационной системы планирования работы

165827

знаков

10

таблиц

4

изображения

2.3.3. Планирование прибыли, как финансового результата от основной деятельности.

Планирование прибыли наиболее сложный и ответственный этап разработки финансового плана предприятия. Качественный расчет плана по прибыли достоверно обозначает, какой суммой чистой прибыли в плановом периоде будет иметь предприятие в своем распоряжении для создания базы развития предприятия, финансирования инвестиционных программ, выплаты дивидендов, материальной помощи работникам, социального развития.

Прибыль предприятия, как финансовый результат необходимо планировать по элементам, которые его формируют на месяц, квартал, год.

Прибыль от обычной деятельности - сумма прибыли от операционной деятельности и прибыли от инвестиционной и финансовой деятельности предприятия .

Таким образом, прибыль от обычной деятельности является конечным результатом государственной деятельности учреждения и формируется в несколько этапов:

формирование валовой прибыли от основной деятельности;

формирование финансового результата от другой операционной деятельности;

формирование финансового результата от финансовой и другой деятельности предприятия.

Первый этап – планирование валовой прибыли, вычисляется, как разница между чистым доходом от реализации продукции и себестоимостью продукции по формуле:

Пвал =Р-Св,

Для расчета валовой прибыли от основной деятельности заполняются рабочие таблицы по всем видам деятельности, которое осуществляет предприятие.

Туркомплекс получает валовую прибыль от основной деятельности, которая рассчитывается согласно утвержденной производственной программой.

А/ расчет производственной себестоимости санаторно-курортного обслуживания в расчете на один койко-день.

Б/расчет плана продаж за минимальными ценами по санаторно-курортному обслуживанию;

В/ расчет плана продаж по дополнительным услугам, что не входят в стоимость путевок.

Финансовый результат от обычной деятельности подлежит налогообложению – 30 %. После начисления налогов на прибыль высчитывается чистая прибыль, который распределяется на суммы:

запланированные покрытия сумм убытков прошедших лет;

отчисления в резервный фонд;

начисления дивидендов учредителям.

Остаток скорректированного чистой прибыли вместе с амортизацией является собственным источником финансирования капитальных инвестиций, модернизации, дооснащения, реконструкции основных средств производства.

е / Планирование административных затрат и затрат на сбыт

В соответствии со стандартами бухгалтерского учета административные затраты и затраты на сбыт не являются элементами производственной себестоимости реализованной продукции, они включаются отдельными позициями в состав операционных затрат предприятия и потому при расчете финансового результата от операционной деятельности должны рассчитываться отдельно.

Административные затраты складываются со следующих статей, каждая из которых есть комплексной:

-Общие затраты;

-Затраты на содержание административно- управленческого персонала;

-Затраты на содержание общехозяйственного персонала;

-Затраты на содержание основных средств, других внеоборотных материальных активов, земельных участков общехозяйственного использования;

-Амортизация основных средств, других необоротных материальных активов;

Амортизация не материальных активов;

1) Затраты на связь;

2) Затраты на урегулирование в судах;

3) Затраты на юридические, аудиторские услуги и другие профессиональные услуги;

4) Налоги, сборы обязательные платежи, кроме тех, которые включаются в производственную себестоимость;

5) Плата за услуги банков;

6) Затраты, связанные с профессиональной подготовкой работников аппаратов и общехозяйственного персонала.

Затраты на сбыт связаны с реализацией продукции и включают в себя такие статьи:

1.Затраты на содержание и командировки работникам занятых сбытом:

- на оплату основной и дополнительной заработной платы;

- на социальные, пенсионные и другие выплаты обязательного и добровольного страхования:

- на материально- техническое обеспечение;

- выплаты на служебные командировки.

2. Выплаты на содержание основных средств и других не материальных активов;

- амортизация основных средств и других необоротных активов;

- затраты на ремонт;

- затраты на использование электроэнергии, материалов, воды, теплоэнергии и другие.

3. Затраты на маркетинговые исследования.

4. Затраты на рекламу:

- разработку и издание рекламных изделий;

- рекламу в средствах массовой информации;

- приобретение, изготовление, дублирование и демонстрацию рекламных кино-, видео и диафильмов;

- изготовление стендов, рекламных щитов

- сбережение и экспедиция рекламных материалов;

- оформление витрин, включая командировки работников на выставки;

- приобретение литературы информационного характера для изучения рынка;

- интернет;

- участие в выставках, организации приемов, презентациях и т.д.

В целях сбережения оборотных средств организаций и оптимизации налогообложения рекомендовано придерживаться ограничения размера затрат на рекламу в размере не более 2% от налогооблагаемой прибыли за прошлый период.

Таким образом, основными задачами, которые выполняются в процессе текущего планирования на год (квартал), есть координация всех действий структурных подразделений для достижения на протяжении целого периода запланированных позитивных результатов, а также контроль за отклонением от запланированного уровня. Важным условием в эффективной организации планово-финансовой работе является участие в разработке плановых показателей финансового плана всех структурных подразделений санаторно-курортного учреждения и вспомогательных подразделений.

Планирование – первый и наиболее значимый этап процесса менеджмента. На основе системы планов, созданных фирмой, в дальнейшем осуществляются организация запланированных работ, мотивация задействованного для их выполнения персонала, контроль результатов и их оценка с точки зрения плановых показателей.

Планирование – это разработка и корректировка плана, включающая предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу.

Практически вся система хозяйственного управления и регулирования производства основана на методах планирования. Поскольку, завершение одного этапа работы служит началом следующего, связать все этапы без помощи планирования невозможно.

Планирование – это способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания запасов.

Еще классики менеджмента обратили внимание на то, что отсутствие планов на предприятии сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, что является причиной плохого состояния дел, если не краха их.

Как показала практика, применение планирования создает следующие важные преимущества:

-делает возможной подготовку к использованию будущих благоприятных условий;

-проясняет возникающие проблемы;

-стимулирует менеджеров к реализации своих решений в дальнейшей работе;

-улучшает координацию действий в организации;

-создает предпосылки для повышения образовательной подготовки менеджеров;

-увеличивает возможности в обеспечении фирмы необходимой информацией;

-способствует более рациональному распределению ресурсов;

-улучшает контроль в организации.

Заманчиво было бы предположить, что планирование ведет к достижению фирмой такого экономического успеха, который может быть выражен в высоких величинах оборота, прибыли, роста и других впечатляющих финансовых показателей. Некоторые специалисты по планированию пытаются найти конкретные примеры, которые могли бы проиллюстрировать такую взаимозависимость. Однако дальше отдельных предположений дело не идет. Напротив, как показывает опыт, быстрый рост и большой успех фирмы очень часто не связаны с формальным планированием, а скорее являются следствием предпринимательского таланта, энергичного и решительного руководства фирмой.

Похожие работы

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... . Пользователям, не желающим прибегать к программированию, все три таблицы предоставляют возможность простой записи команд в интерактивном режиме. 2. Проектирование информационной системы по начислению заработной платы по 18-разрядной тарифной сетке. 1. Пояснительная записка. 2.1 Постановка задачи Используя методику расчета и нормативно-справочную базу, разработать и реализовать в ...

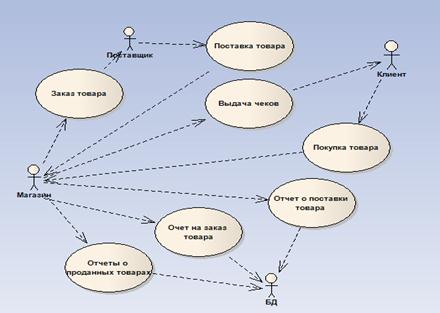

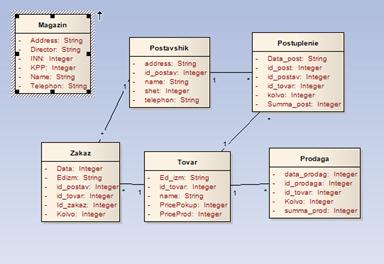

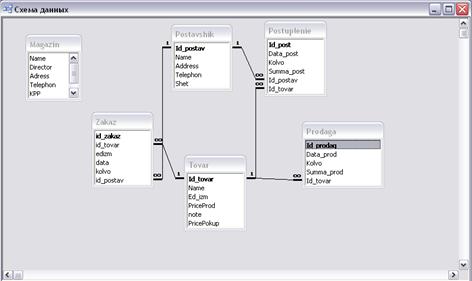

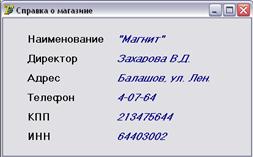

... Цель составления этих отчетов – предоставление пользователям полной, правдивой и непредвзятой информации о хозяйственной деятельности предприятия, его о доходах и расходах за отчетный период. (см. Приложение 3). Заключение В данной курсовой работе была создана автоматизированная информационная система магазина «МАГНИТ», которая смогла бы автоматизировать деятельность, связанную с деятельно

0 комментариев