АНАЛИЗ ОБЪЕКТА ИССЛЕДОВАНИЯ

Организационная структура управления предприятием. Основные виды деятельности

На Южном берегу Крыма ТК «Жуковка» по количеству мест является одним из самых больших

Компьютерное обеспечение

Прямые затраты на оплату труда

Планирование прибыли, как финансового результата от основной деятельности

Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование

Организационные формы внутрифирменного планирования

Пределы планирования

ПРОИЗВОДСТВЕННОЯ ПРОГРАММА ПРЕДПРИЯТИЯ

Разработка общей идеи рекламной кампании

Хранение рекламных средств

Обоснование выбора комплекта программы 1С:Предприятие

Навигация

Прямые затраты на оплату труда

Разработка автоматизированной информационной системы планирования работы

165827

знаков

10

таблиц

4

изображения

2. Прямые затраты на оплату труда.

3.Другие прямые затраты.

-отчисления на социальное страхование;

-амортизация основных фондов и износ МБП;

-налоги и сборы.

При планировании и отнесении к затратам можно отнести только те налоги и сборы которые установлены Законом Украины «О системе налогообложения» и только те затраты, которые связаны с деятельностью предприятия.

4.Общепроизводительные затраты:

переменные;

постоянные.

В соответствии со стандартами бухгалтерского отчета административные затраты и затраты на сбыт не являются элементами производственной себестоимости реализованной продукции, они включаются дополнительными позициями в операционные затраты.

Среди других операционных доходов при планировании считаются:

выручка от реализации залежалых материалов и других оборотных активов;

прибыль от операций с тарой;

доход от сдачи в аренду основных фондов.

Среди других операционных затрат при планировании финансового результата учитываются:

себестоимость реализованных излишков материалов и других оборотных активов;

себестоимость операционной аренды;

затраты на научные исследования и разработки.

В финансовые доходы, что должны быть отнесены при планировании финансового результата от обычной деятельности, включаются:

доход от вложения капитала в совместные предприятия;

дивиденды на акции, вложенные в акционерные предприятия;

проценты на приобретения облигаций, и другие ценные бумаги, по депозитным взносам.

В финансовые затраты включаются прогнозируемые суммы выплат процентов банкам за использование долгосрочными и краткосрочными кредитами, а также другие платежи, связанные с получением заемного капитала.

2.3.2. Планирование себестоимости услуг

Планирование себестоимости услуг является одним из основных разделов хозяйственно- финансового плана предприятия. Основными методами, которые применяются при планировании себестоимости, являются балансовый метод и метод технико-экономических показателей. Использование балансового метода обеспечивает взаимосвязь производственных программ, трудовых и финансовых затрат и доходов. Метод технико-экономических показателей предусматривает использование при расчете себестоимости койко-дня нормативных и расчетных величин по элементам затрат. Исходя с фактических затрат, сформированных за предыдущие 1-2 года, с учетом изменений в технологическом процессе обслуживания и дальнейшего совершенствования в плановом периоде.

Планирование себестоимости санаторно-курортных услуг осуществляется, как правило, на год с разбивкой по кварталам года.

Планирование себестоимости койко-дня осуществляется в следующей последовательности: разрабатываются объемы услуг в койко-днях.

Для этого составляются графики заездов и отъездов отдыхающих на плановый год по установленной форме, исходя из коек, количества дней работы туркомплекса. В графиках обсчитывается объем обслуженных, а количестве человек, путевок, койко-дней помесячно, по квартально и в целом на год по категориям размещения в номерах. Таким образом, формируется производственная программа по туркомплексу. Объем койко-дней является исходным для калькуляции себестоимости койко-дня.

Затраты по статьям себестоимости рассчитываются на весь объем обслуживания поквартально и на год. (Таблица « Сводная таблица затрат по калькуляции).

К производственной себестоимости относятся:

-прямые материальные затраты;

-прямые затраты на оплату труда;

-другие прямые затраты;

-общепроизводственные затраты.

а) Статья «Материальные затраты»

В практике себестоимости обслуживания слагается от 6 до 20 элементов затрат.

По каждому элементу прямых материальных затрат составляются отдельные расчеты на основаниях соответствующих нормативов, а при их отсутствии путем расчета затрат на основе анализа фактических затрат за предыдущий период и изменений.

1.Стоимость медикаментов, медицинских и специализированных материалов, бланков и медицинской документации, медицинских периодических изданий.

2.Затраты на питание.

3.Затраты на культурно-массовое обслуживание

4.Эксплуатационные затраты, и другие.

Эксплутационные и другие прямые затраты относятся к затратам производственного процесса и находятся в прямой зависимости от объемов услуг.

По каждому элементу затрат делаются расчеты согласно норм затрат, анализа фактических затрат за прошедший год, в соответствии с мероприятиями по энергосбережению, консервации производственных незадействованных объектов, планов мероприятий по охране труда, пожарной безопасности, гражданской обороны и т. д.

б) Прямые затраты на оплату труда

К затратам на оплату труда включаются: заработная плата по окладам и тарифным ставкам, премии, надбавки, доплаты за ночное время, праздничные дни, материальная помощь, компенсационные выплаты, отплата отпусков, другие затраты на оплату персонала основной деятельности, который непосредственно занятый обслуживанием отдыхающих. К нему относятся: медицинский персонал; педагогический персонал, персонал культурно – массового обслуживания, персонал обслуживания столовых и кухонь, хозяйственно- обслуживающий персонал.

Фонд основной оплаты труда обсчитывается на основании штатного расписания, другие выплаты работающим рассчитываются в произвольной форме. При составлении «Плана по труду» необходимо учитывать прогноз на повышение минимальной заработной платы, которая устанавливается Законом Украины.

г) Общепроизводительные затраты

Общепроизводительные затраты подразделяются на постоянные и переменные. Перечень постоянных и переменных общепроизводительных затрат устанавливается туркомплексом самостоятельно.

К переменным общепроизводственным затратам относятся затраты на обслуживание и управление структурными подразделениями, вспомогательными хозяйствами, что изменяются прямо пропорционально от изменения объемов обслуживания. Например, оплата труда и отчисления на социальные фонды обслуживающего персонала, штаты которого зависят от предоставляемых услуг, транспортные и эксплуатационные затраты, малоценный инвентарь, затраты материалов и т.д.

Переменные общепроизводственные затраты разделяются на каждый объект затрат, исходя с фактических объемов отчетного периода.

К постоянным общепроизводственным затратам относятся затраты на обслуживание и управление структурными подразделениями, что остаются неизменными при изменении объемов деятельности.

Например, оплата труда и отчисления на социальные фонды аппарата управления отделений и вспомогательных хозяйств, оплата служебных командировок, вода и электрообеспечение помещений объектов общепроизводственного назначения, затраты по технике безопасности связанные с охранной труда, затраты по обслуживанию холодильных установок, дезинфекцию, медицинское обслуживание, обслуживание телефонов и т.д.

Поэтому, постоянные общепроизводственные затраты включаются в производственную себестоимость услуг в полном объеме только в том случае, когда фактический объем производства равен или превышает так называемую норму мощности.

Величина нормальной производственной мощности оговаривается предприятием самостоятельно.

Для санаторно-курортного предприятия производственная мощность есть количество запланированных койко-мест, для лечебного учреждения – плановое количество медицинских процедур, и т.д.

При формировании стоимости санаторно - курортных путевок к производственной себестоимости, рассчитанной на плановый год, относят административные затраты, на сбыт, и другие операционные затраты, которые возникли в процессе функционирования туркомплекса. Кроме покрытия затрат, в ценах на путевки необходимо предусмотреть прибыль- для обеспечения нормального режима работы, платежеспособности туркомплекса и его дальнейшее развитие.

Цены на путевки рассчитываются дифференцированно по категориям удобств размещения в номерах.

Составляется таблица расчета стоимости в сумме на один койко-день санаторно-курортного обслуживания по категориям размещения, которая является сводным планом затрат, доходов и прибыли по основной деятельности туркомплекса и позволяет указать размеры снижения цен на путевки.

д/ Планирование амортизационных отчислений

Планирование амортизации основных фондов и других необоротных активов, что подлежат амортизации, осуществляется согласно выбранного метода амортизации.

Выделяется пять методов амортизации: Прямолинейный, смешанной остаточной стоимости, ускоренного уменьшения остаточной стоимости, кумулятивный, производственный и налоговый.

При расчете сумм амортизационных отчислений на плановый год рассчитываются:

-первоначальная стоимость объекта;

-увеличение стоимости основных средств в связи с запланированными приобретениями основных средств, капитальным ремонтом, реконструкцией и модернизацией;

-годовые, месячные нормы амортизации;

- сроки выбытия объекта ( консервация) и введение в эксплуатацию новых объектов.

Планирование налогов, виды налогов в санаторно- курортной системы:

Налоги, сборы и другие обязательные платежи, установлены Законом Украины «Про систему налогообложения».

Общегосударственные налоги, сборы и другие обязательные платежи:

-плата за землю;

-налог с собственников транспортных средств и других самоходных машин и механизмов;

а/ сбор за специальное использование водных ресурсов;

и т. д.

Местные налоги и сборы:

-гостиничный сбор;

-налог на рекламу;

-коммунальный налог;

-сбор на право использования местной символики;

-сбор выдачу разрешения на размещение объектов торговли и сферы обслуживания.

Законом Украины «Об оплате за землю» от 19.09.96 г. № 378/96- ВР указано, что использование земли является платным, и плательщиком налога за землю является собственник или землепользователь, то есть юридическое или физическое лицо, право которого на земельную площадь соответственно Закона Украины должно быть зарегистрировано актом на право собственности или право пользования. Исходя из площади земельного участка, указанной в акте, рассчитывается налог на землю.

При аренде зданий, сооружений или объекта основных средств в соответствии с частью земли плательщиком земельного налога будет не арендатор, а арендодатель.

Если собственники земли и землепользователи - юридические лица, что пользуются льготами по налогообложению, дающие в аренду земельные участки, здания или их часть, они обязаны платить налог на землю на общих основаниях.

Налог с собственника транспортных средств, включается в состав затрат производства независимо от транспортного средства.

Расчет налога с собственника транспортных средств, проводится исходя их объема двигателя каждого вида и марки транспортных средств, а налог с собственника водных транспортных средств - исходя из длины транспортного средства.

Плательщиками сбора за использование природных ресурсов являются все, независимо от форм собственности.

Сумма сбора за специальное использование водных ресурсов относится к затратам общепроизводственным и вносится только в пределах лимита, исчисляется с фактического объема использованной воды, установленного лимита и нормативной платы с учетом льгот.

Обязанности оплаты сбор за загрязнение окружающей природной среды, порядок расчета и оплата этого сбора устанавливается Законом Украины от 25.06.91 года № 1264- ХП и постановление КМУ от 01.03.99 г. № 303.

Сбор, что вносится за выбросы, которые происходят от источников загрязнения, относятся к затратам производства и фактически выплаченной суммой, без каких либо ограничений.

Плательщиками налога с рекламы являются рекламодатели. Объектом налога на рекламу является стоимость услуг на установку и размещение рекламы.

Налог на рекламу платится со всех видов объявлений и уведомлений, что передают информацию с коммерческой целью и с помощью способов массовой информации, прессы, телевидения, афиш, рекламных щитов и других технических способов, на улицах, магистралях зданиях и сооружениях и в других местах.

Если рекламные работы заказаны предприятием сторонних организаций, сумма налога на рекламу, обозначается в платежных документах отдельной строкой и относится к затратам заказчика.

Если рекламодатель выполняет рекламные работы самостоятельно, затраты таких работ обозначается исходя с фактических проведенных затрат на производство способов распространения рекламы. При этом рекламодатель обязан самостоятельно начислить и оплатить налог на рекламу и включить эту сумму до затрат на эти рекламные работы.

Ставки налога на рекламу установлены Декретом КМУ в зависимости от размера рекламных носителей: за размещение одноразовой рекламы -0,1 процента стоимости рекламных услуг до 0,5 процентов – за размещение многоразовой рекламы.

Коммунальный налог платится юридическими лицами, за исключением бюджетных организаций, и независимо от результатов хозяйственной деятельности.

В соответствии с Декретом КМУ от 20.05.93 г. № 56-93 максимальный размер коммунального налога не должен быть больше 10% годового фонда оплаты, который обсчитан с размера официально установленного не облагаемого минимума доходов граждан.

Размер насчитанного или фактически выплаченной заработной платы на сумму налога не влияет. Расчет коммунального налога проводится предприятием самостоятельно, исходя из среднесписочной численности работающих за отчетный период.

Этот показатель исчисляется в соответствии с Инструкцией статистической численности работников, занятых в народном хозяйстве Украины утвержденной указом Минстата Украины от 07.07.95 г.№ 171.

В среднесписочную заработную плату не входят работники, что работают по совместительству, а также по договорам.

Отчисления на обязательное государственное страхование осуществляется по ставкам и в порядке, установленном Законом Украины от 26. 06.97 г. №400/97 – ВР.

Плательщиками сбора на обязательное государственное пенсионное страхование являются:

Субъекты предпринимательской деятельности независимо от форм собственности, объединения, бюджетные, гражданские и другие предприятия и организации, объединения граждан и других юридических лиц, а также физические лица – субъекты предпринимательской деятельности, которые выполняют работу наемных рабочих.

Объектом налогообложение для начисления сбора на обязательное государственное страхование является:

Для плательщиков сбора, фактические затраты на оплату труда работающих, которые включают затраты на выплату основной и дополнительной заработной платы и других компенсационных выплат.

На обязательное государственное пенсионное страхование устанавливаются ставки сбора- для плательщиков сбора- 32% от начисленной заработной платы.

Отчисление на обязательное социальное страхование в связи с временной потерей трудоспособности и затраты, в случае рождения и смерти осуществляется согласно Закона Украины от 18.01.01 г.№ 2240-Ш.

Установленный размер начислений на общегосударственное обязательное страхование :

1) В связи с временной потерей трудоспособностью и затратами, в случае рождения и смерти:

для работодателей - 2,9 % сумм от фактических затрат на оплату труда наемных рабочих.

2)Отчисления на общегосударственное социальное страхование на случай безработицы осуществляется согласно с Законом Украины от 02.03.00 года № 1533- Ш.

Страхованию подлежат лица, которые работают на условиях трудового соглашения, включая тех, которые проходят альтернативную службу, а также тех, которые работают не полный рабочий день или не полную рабочую неделю, и других обстоятельствах предусмотренных законодательством про работу.

Работодатель выплачивают страховые взносы один раз в месяц в день получения заработной платы.

Размер страховых взносов устанавливается согласно с Законом Украины от 11.01.01 года № 2213 –Ш, в размере - 1,9 % от сумм фактических затрат на оплату труда, что включают затраты на выплату основной и дополнительной заработной платы, другие компенсационные выплаты.

Похожие работы

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... . Пользователям, не желающим прибегать к программированию, все три таблицы предоставляют возможность простой записи команд в интерактивном режиме. 2. Проектирование информационной системы по начислению заработной платы по 18-разрядной тарифной сетке. 1. Пояснительная записка. 2.1 Постановка задачи Используя методику расчета и нормативно-справочную базу, разработать и реализовать в ...

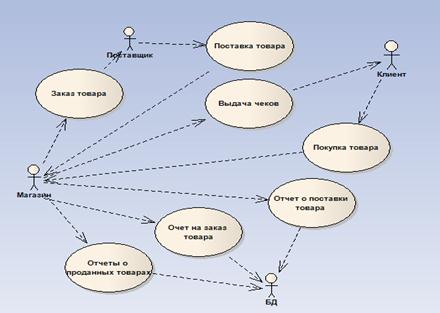

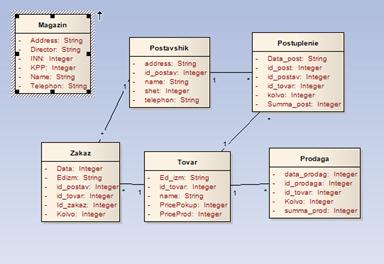

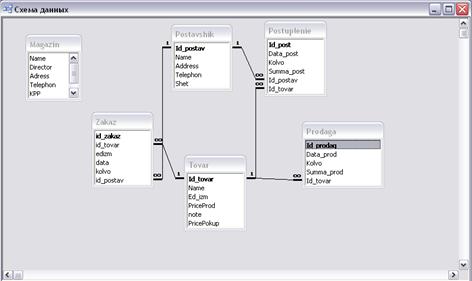

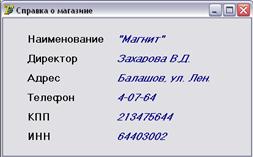

... Цель составления этих отчетов – предоставление пользователям полной, правдивой и непредвзятой информации о хозяйственной деятельности предприятия, его о доходах и расходах за отчетный период. (см. Приложение 3). Заключение В данной курсовой работе была создана автоматизированная информационная система магазина «МАГНИТ», которая смогла бы автоматизировать деятельность, связанную с деятельно

0 комментариев