АНАЛИЗ ОБЪЕКТА ИССЛЕДОВАНИЯ

Организационная структура управления предприятием. Основные виды деятельности

На Южном берегу Крыма ТК «Жуковка» по количеству мест является одним из самых больших

Компьютерное обеспечение

Прямые затраты на оплату труда

Планирование прибыли, как финансового результата от основной деятельности

Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование

Организационные формы внутрифирменного планирования

Пределы планирования

ПРОИЗВОДСТВЕННОЯ ПРОГРАММА ПРЕДПРИЯТИЯ

Разработка общей идеи рекламной кампании

Хранение рекламных средств

Обоснование выбора комплекта программы 1С:Предприятие

Навигация

Компьютерное обеспечение

Разработка автоматизированной информационной системы планирования работы

165827

знаков

10

таблиц

4

изображения

1.4 Компьютерное обеспечение

Деятельность санаторно-курортного комплекса всегда связана с учетом, контролем, планированием, анализом и регулирование. В связи с этим постоянно накапливается информация о работе предприятия, сравниваются нормативные и фактические показатели, описываются направления производственно-хозяйственной деятельности, разрабатываются управленческие решения по причинам отклонения и изменения финансовых результатов.

Для получения учетной информации, которая используется управления деятельностью предприятия, создается бухгалтерская информационная система. В ней производится сбор данных, их регистрация, обработка, хранение и передача заинтересованным пользователям.

Важность, перспективность и эффективность применения информационных технологий в бухгалтерском учете объясняется относительной простотой, надежностью отдачей при использовании систем автоматизации.

В настоящее время на рынке программного обеспечения распространено множество универсальных бухгалтерских программ, среди которых наиболее известными являются: «1С: Предприятие», «Парус - Предприятие», «Галактика», «Баланс – Мастер», «Соло для бухгалтера с компьютером» и другие.

Существует также множество систем, специализированных по конкретным направлениям, - справочные системы по законодательству, программ анализа и составления отчетности. Среди программ этого класса на украинском рынке доминирует именно программа «1С:Предприятие 7.7.», которая приобрела распространение благодаря двум основным факторам – возможности в широких границах приспосабливаться к потребностям конкретных предприятий и налаженной системе обслуживания пользователей.

Пользователь, пользующийся в своей работе данным пакетом программ, получает возможность использовать все преимущества автоматизированного рабочего места – автоматизировать подготовку любых первичных документов, автоматизировать все разделы бухгалтерского учета: операции по банку и кассе, основным средствам и нематериальных активам, производственным запасам и МБП, товарам и услугам, учету производства продукции, валютным операциям, взаиморасчетам с организациями, расчетам с бюджетом и другие. Допускается использование многоуровневых планов счетов.

Программа позволяет вести многомерный аналитический, многоуровневый аналитический, количественный, консолидированный учет, валютный учет по неограниченному числу валют, вести на одном компьютере учет по неограниченному числу валют, внести на одном компьютере учет по нескольким предприятиям. Программа включает набор стандартных отчетов (как по синтетическому, так и по аналитическому учету), позволяет бухгалтеру получать информацию за любой период, в различных разрезах и с необходимой степенью детализации.

Система может быть адаптирована к любым особенностям учета на конкретном предприятии с помощью встроенной системы редактирования данных и внутреннего языка программирования, что обеспечивает гибкость и настраиваемость программного продукта.

«1С: Предприятие» является системой программ. В конкретной поставке программный продукт относится к системе программ «1С: Предприятие», может иметь иное наименование, в зависимости от входящих в него компонентов и типовой конфигурации: «1С: Бухгалтерия», «1С: Торговля и склад», «1С: Зарплата и кадры», для сетевых версий продуктов название включает термин «1С: Предприятие», а также название поставляемой компоненты и типы конфигурации,

Для использования системы «1С: Предприятие» она должна быть установлена на компьютере пользователя.

Требования к системе не требует суперсовременного и дорогостоящего оборудования однако для более эффективной и быстрой работы рекомендуем использовать следующую конфигурацию программно-аппаратного обеспечения:

Компьютер:

Intel® Pentium® - 300 MHz или выше;

Оперативная память – 32 Mb или выше;

Цветной монитор SVGA;

Манипулятор – «мышь»;

Струйный принтер Epson или совместимый с ним.

Программное обеспечение:

Операционная система Microsoft® Windows® 95/98/NT/XP/2000.

Вывод: В результате исследования структуры туркомплекса, его характеристики и анализа основных финансово- экономических показателей и ценообразования, а также компьютерного обеспечения, можно сделать выводы о целесообразности составления автоматизированного планирования сбыта путевок, что позволит улучшить работу по планированию работы туркомплекса и прогнозировать прибыль.

2. ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ

2.1 Внутрифирменное планирование на предприятиях индустрии гостеприимства.

Быстрые темпы роста и постоянное совершенствование индустрии гостеприимства хорошо известны. Являясь частью сферы обслуживания в экономике страны, индустрия гостеприимства представляет собой один из наиболее быстро развивающихся секторов экономики. Однако очень немногим предприятиям и даже целым компаниям удается вести дело так, что им можно просто позавидовать. Успех деятельности предприятия во многом зависит от тщательно продуманной политики, хорошо разработанного плана действий.

Не все фирмы пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо. А ведь формальное планирование сулит целый ряд выгод. Тут и системное осмысливание ситуации, более четкая координация усилий всего предприятия, более точная постановка задач и проч. Все это должно привести к повышению конкурентоспособности и росту прибыли.

Процесс планирования начинается с ясного понимания того, что же нужно делать. Он начинается с общих целей, что дает возможность выбрать направление работы. Цели являются категорией долгосрочного планирования. Они получают свою конкретизацию в постановке краткосрочных задач. В данной работе будет подробно рассмотрен процесс планирования деятельности предприятия, его сущность, стоящие перед ним задачи, доказана важность планирования для эффективного управления предприятием индустрии гостеприимства.

В условиях возрастающих темпов развития народного хозяйства и ускорения научно-технического прогресса особое значение приобретает принцип оптимальности планирования. Он связан с применением многовариантных расчетов и выбором из них наиболее эффективных. Оптимальность планирования — это достижение наиболее полного использования производственных ресурсов в целях повышения эффективности производства, его интенсификации, улучшения конечных показателей производственно-хозяйственной деятельности планируемого объекта.

Стабильность планирования означает существенное сокращение возможных изменений в утвержденных планах, соблюдение порядка и сроков внесения уточнений в планы отраслей, научно-производственных и промышленно-производственных объединений, отдельных предприятий.

2.2 Содержание, цели и задачи внутрифирменного планирования, формы планирования.Содержание внутрифирменного планирования как функции управления гостиничным предприятием состоит в обоснованном определении основных направлений деятельности и дальнейшего развития с учетом материальных источников и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всего предприятия и каждого подразделения (службы) в отдельности на установленный период времени; определении маркетинговых задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий туристического комплекса. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждой службой и всем предприятием в целом. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями туристического предприятия, включающими всю технологическую цепочку: исследования и разработку, производство и предоставление услуг. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей качества обслуживания и ассортимента услуг вслед за изменениями спроса на рынке.

Потребность в планировании в современных туристических предприятиях вытекает из большого количества конкурентных предприятий все увеличивающегося в период рыночной экономики, разнообразия возможных форм управления предприятием (независимое предприятие, цепи предприятий, франчайзинговый договор, контракт на управление), наличия многочисленных структурных подразделений в рамках предприятия, тесных межфирменных связей с поставщиками различных товаров (продукты, оборудование и проч.), фирмами-агентами, включенными в процесс обслуживания клиентов, а также из требований научно-технического прогресса - быстро учитывать и осваивать новейшие достижения науки и техники. В этом же направлении действует и такой фактор, как стремление туристического предприятия подчинить себе рынок, усилить свое воздействие на формирование потребительского рыночного спроса.

Развитие планирования непосредственно связано с усилением тенденции к централизации в управлении предприятием индустрии гостеприимства и призвано увязать деятельность всех подразделений (служб), подчинив ее единой стратегии развития. Внутрифирменное планирование в рамках туристического предприятия охватывает как текущее, так и перспективное планирование, осуществляемое в виде прогнозирования.

Если перспективное планирование призвано определить общие стратегические цели и направления развития предприятия, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей исходя из конкретных условий и состояния рынка на каждом данном этапе развития. Поэтому текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом конкретной обстановки.

В зависимости от содержания, целей и задач можно выделить следующие формы планирования:

«Формы планирования в зависимости от длительности планового периода:

· перспективное планирование (прогнозирование);

· среднесрочное планирование;

· текущее (бюджетное, оперативное) планирование.

Уровень и качество планирования определяются следующими важнейшими условиями: компетентностью руководства предприятием на всех уровнях управления; квалификацией обслуживающего персонала, работающего в функциональных подразделениях; наличием информационной базы и обеспеченностью компьютерной техникой.

Можно выделить некоторые характерные особенности планирования в зависимости от целей:

в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов;

в английских компаниях - ориентация на распределение ресурсов;

в японских компаниях - ориентация на внедрение новшеств и повышение качества решений.

Планирование предполагает: обоснованный выбор целей; определение политики; разработку мер и мероприятий (образа действий); методы достижения целей; обеспечение основы для принятия последующих долгосрочных решений.

Планирование заканчивается перед началом действий по реализации плана. «Планирование - это начальный этап управления, однако оно представляет собой не единственный акт, а процесс, продолжающийся до завершения планируемого комплекса операций.

Планирование направлено на оптимальное использование возможностей предприятия, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности предприятия, потере клиентов.

Планирование включает в себя определение:

конечных и промежуточных целей;

задач, решение которых необходимо для достижения целей;

средств и способов их решения;

требуемых ресурсов, их источников и способа распределения.

В зависимости от направленности и характера решаемых задач различают три вида планирования: стратегическое или перспективное; среднесрочное; тактическое или текущее (бюджетное).

Стратегическое планирование заключается в основном в определении главных целей деятельности туристического предприятия и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами.

При этом разрабатываются также новые возможности предприятия, например, открытие дополнительных пунктов питания: баров, ресторанов и проч. путем переоборудования простаивающих площадей, приобретения оборудования, изменение профиля предприятия или радикальное изменение технологии. Стратегическое планирование охватывает период в 10-15 лет, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Текущее планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрения новой технологии.

Представляет интерес следующее толкование терминов, связанных с планированием:

планомерность - это основа управления;

плановость - принцип управления;

планирование - важнейшая функция управления;

плановые задания - метод управления;

разработка и реализация плана - основное содержание процесса управления.

2.3.Понятие и использование отдельных показателей финансового плана

Показатели финансового плана «Доходы» отражают денежные средства, которые будут сформированы в плановом году.

Чистый доход от реализации планируется в минимальных ценах на один койко-день.

Затраты для обеспечения деятельности отображаются в разделе финансового плана «Затраты» согласно положения бухгалтерского учета.

Показатели «Покрытие убытков прошлых лет» отображают денежные средства на покрытие убытков, которые возникли у предприятия в прошлом периоде.

«Амортизационные отчисления» отображаются согласно (Стандартов) бухгалтерского отчета.

Показатели «Прирост активов предприятия» отображают затраты в плановом году, связанные с приобретением и увеличением активов предприятия.

Показатель «Капитальные инвестиции» отображают суммы затрат на капитальное строительство, приобретение и создание материальных и нематериальных активов с целью обеспечения потребностей деятельности и развитие предприятия в планируемом году.

Финансовые планы разрабатываются с целью прогнозирования финансовых результатов, использования финансовой эффективности и рентабельности, как в целом, так и по отдельными видами услуг. Они выполняют контрольную функцию за финансовым состоянием санаторно-курортного учреждения и вспомогательных хозяйств, дают руководителям всю необходимую информацию, что позволяют судить о правильности решений, принятых руководителями структурных подразделений.

2.3.1.Текущее финансовое планирование

Показатели финансового плана отображают объемы формирования и назначение денежных средств, с целью обеспечения потребности деятельности и развития в планируемом году, выполнения его обязательств, включая обязательства про уплату налогов и их обязательных платежей.

Для составления основного плана, который включает план доходов и затрат, план движения денежных средств и баланс, входит разработка операционных, дополнительных и специальных планов, а именно: планы прямых материальных затрат, планы управленческих затрат, планы капитальных ремонтов.

План доходов и затрат является наиболее распространенным в практике и наиболее привычным. Назначение - показать соотношения всех доходов от реализации в плановом периоде со всеми видами затрат, что планирует понести в этот период предприятие, связанными с получением доходов и выделением наиболее важных статей затрат. По нему можно судить о рентабельности услуг, прибыль и возможность погашения кредита, рассчитать уровень безубыточности, указать лимиты основных видов затрат, сумм отчислений высшим органам управления по результатам хозяйственной деятельности на бюджетный период.

План расчета денежных средств - это, план расчета расчетного счета и наличие денежных средств в кассе санатория, что отображает все прогнозируемые поступления и списание денежных средств в результате хозяйственной деятельности. Составление такого плана вызвано обеспечить сбалансированное поступление и использование денежных средств на будущий период. Если в бюджете доходов и затрат в какой то период могут быть запланированы убытки в расчете на то, что в будущим периоде прибыль перекроет убытки, то в плане в движении денежных средств с все поступления денежных средств в какой-то период должны превышать их использования в тот же период. Конечное сальдо должно быть позитивным.

В доходной части плана расчета денежных средств отображается все источники денежных поступлений в данный расчетный период. Если согласно договора, предвидится предоплата или реализация в кредит, то неизбежно образуется разрыв между предоставлением услуг и связанными с ними затратами. Для контроля рекомендуется составлять график погашения дебиторской задолженности.

Вместе с тем, все затраты, связанные с выпуском продукции, или предоставлением услуг и получением чистой выручки от реализации, которые понесет предприятие и вынужденно будет выплачивать поставщикам. Если остатки денежных средств на начало бюджетного года получены со всех источников за определенный период будут недостаточны для покрытия затрат, запланированных бюджетных поступлений, а также другие затраты то руководитель предприятия вынужден искать дополнительные источники денежных средств на отчетный период.

Баланс – это отношение между активами и пассивами.

Активы - это все имущество, а также обязательство потребителей, которыми будут распоряжаться предприятие на указанную дату указанного периода.

Пассивы – это обязательство, которое несет предприятие перед кредиторами, поставщиками сырья, инвесторами. Величина, на которую сумма активов превышает текущее и долгосрочные обязательства есть собственный капитал.

Годовые планы движения денежных средств и платежные календари разрабатываются предприятием самостоятельно, согласно утвержденного финансового плана.

Доходы предприятия в бухгалтерском учете классифицируются по пяти группам:

- доход (выручка) от реализации продукции (товара, работ, услуг);

- другие операционные доходы;

- финансовые доходы (доходы от участия в капитале и другие финансовые доходы);

- другие доходы;

- непредвиденные доходы (при составлении финансовых планов не планируются).

Составление плана доходов (выручки) от реализации продукции( товаров, услуг) проводится методом прямого счета.

Для расчетов доходов от реализации санаторно – курортных услуг на плановый год необходимо дифференцировать койко – дни по уровню комфортабельности в номерах и сгруппировать их соответственно к плану продаж (оптовые, тендерные, розничные) на планируемый год. Доход (без налога на добавочную стоимость) от реализации санаторно – курортных услуг будет результатом от перемножения плановых койко – дней на минимальные цены (без НДС). Для получения расчета гарантированного дохода необходимо брать тендерные цены.

Доходы от реализации услуг, что не входят в стоимость путевок, вспомогательных хозяйств, планируются согласно программ в натуральных показателях и действующих или прогнозируемых тарифов и цен на услуги (без НДС), что обеспечивают рентабельную работу предприятия или подразделения.

Доходы от услуг, что не входят в стоимость путевок группируются по таким группам:

- услуги охраны здоровья;

- услуги связи;

- жилищно – коммунальные услуги;

- бытовые услуги;

- услуги культуры;

- туристическо – экскурсионные;

и другие.

Планирование себестоимости реализованной продукции составляется согласно с Положением (стандартом) бухгалтерского отчета 16 «Затраты» и «Планирование деятельности санаторно – курортных учреждений соответственно требованиям Положения (Стандартов) бухгалтерского учета».

Для этого в целом по здравнице рассчитываются все статьи затрат по элементам, планируются, потом подразделяются на виды услуг. Себестоимость койко – дня обозначается по категориям размещения в соответствии от уровня комфортности.

Затраты подразделяются:

1.Прямые материальные затраты:

- затраты на медикаменты и процедуры сторонних организаций;

- затраты на питание;

- затраты на культурно – массовое обслуживание;

эксплуатационные затраты (с расшифровками);

другие затраты (с расшифровками).

Похожие работы

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... . Пользователям, не желающим прибегать к программированию, все три таблицы предоставляют возможность простой записи команд в интерактивном режиме. 2. Проектирование информационной системы по начислению заработной платы по 18-разрядной тарифной сетке. 1. Пояснительная записка. 2.1 Постановка задачи Используя методику расчета и нормативно-справочную базу, разработать и реализовать в ...

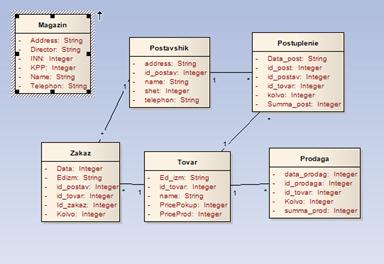

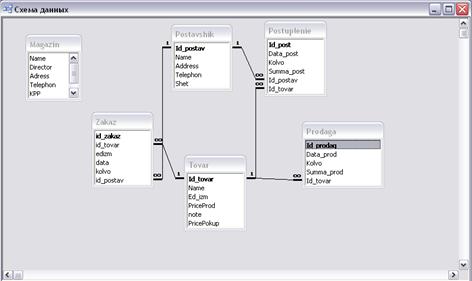

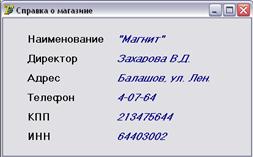

... Цель составления этих отчетов – предоставление пользователям полной, правдивой и непредвзятой информации о хозяйственной деятельности предприятия, его о доходах и расходах за отчетный период. (см. Приложение 3). Заключение В данной курсовой работе была создана автоматизированная информационная система магазина «МАГНИТ», которая смогла бы автоматизировать деятельность, связанную с деятельно

0 комментариев