Характеристика финансово-хозяйственной деятельности СПК “Прогресс-Вертелишки”

Оценка готовой продукции животноводства

Документальное оформление использование и выбытие продукции крупного рогатого скота

Организация учёта продукции крупного рогатого скота в местах её хранения и на ферме

Бухгалтерский учёт движения готовой продукции крупного рогатого скота

Аналитический учёт готовой продукции животноводства и его совершенствование

Навигация

Аналитический учёт готовой продукции животноводства и его совершенствование

Организация учёта выпуска и движения готовой продукции крупного рогатого скота

49418

знаков

1

таблица

0

изображений

3.2 Аналитический учёт готовой продукции животноводства и его совершенствование

Аналитические счета по субсчёту 43/2 « Продукция животноводства » открывают по видам , сортам продукции и местам хранения.

Прежде, чем дать подробную характеристику регистрам аналитического счёта по субсчёту 43/2, хочу отметить, что в СПК « Прогресс – Вертелишки » эти регистры для учёта готовой продукции животноводства не применяются ; для этой цели в данном хозяйстве приспосабливаются другие документы произвольной формы.

Несмотря на это в бухгалтерии хозяйтва учёт наличия и движения сельскохозяйственной продукции, в частности продукции животноводства, должен отражаться в Ведомости остатков семян, кормов и других продуктов (ПЗ – 1) и Ведомости остатков сырья, материалов, топлива, запасных частей и прочих материальных ценностей (ПЗ – 2). Учёт ведут на счетах бухгалтерского учёта. В ведомостях отражаются остатки произведённой продукции на первое число каждого месяца, что позволяет обеспечить информацией учётно- экономическую и другие службы предприятия, а так же осуществлять контроль за состоянием складского учёта.

В бухгалтерии предприятия должна составляться и Ведомость учёта материальных ценностей, товаров и тары ( Ф № 46 АПК), которая так же не применяется в СПК « Прогресс – Вертелишки ». Она должна открываться на месяц в разрезе синтетических счетов. Записи в данную ведомость производятся на основании материалов отчётов о движении продуктов и материалов. Ведомость состоит из двух разделов. В первом разделе отражают сводные данные по приходу материальных ценностей в оценке по фактической себестоимости и планово – учётным ценам. Здесь же приводится расчёт отклонений фактической себестоимости от стоимости по планово – учётным ценам. Во втором разделе записывают номер склада или учётные группы материальных ценностей. Остатки, выведенные на конец месяца по данной ведомости, должны соответствовать остаткам, указанным в ведомости остатков семян, кормов, и других продуктов и так далее.

Аналитический учёт готовой продукции ведут сальдовым методом. Сальдовый метод состоит в том, что учёт движения продукции на складах, в кладовых и других местах хранения ведётся в книгах складского учёта или карточках в натуральном выражении по всей номенклатуре, а в бухгалтерии – только в денежном выражении по синтетическим счетам и материально- ответственным лицам. Аналитические счета учёта готовой продукции и товаров и оборотных ведомостей по ним заменяют отчёты о движении продуктов и материалов, которые составляют материально- ответственные лица, и ведомости остатков. Такое построение бухгалтерского учёта позволяет быстро выявить и устранить ошибки, допущенные в книгах ( карточках ) складского учёта и отчётах, а так же ошибки самой бухгалтерии.

При сальдовом методе аналитический учёт готовой продукции ведут в постоянных учётных ценах.

В целом использование сальдового метода учёта продукции животноводства и всей продукции предприятия упрощает бухгалтерский учёт, повышает точность и оперативность, уменьшает трудоёмкость.

3.3 Инвентаризация готовой продукции

Одним из приёмов контроля за сохранностью продукции, правильности ведения складского и бухгалтерского учёта является инвентаризация, задачей которой является обеспечить соответствие данных бухгалтерского учёта фактического наличия продукции на складах.

В СПК « Прогресс – Вертелишки » инвентаризация молока, скота на фермах проводится один раз в квартал к первому числу месяца. Перед проведением инвентаризации создаётся инвентаризационная комиссия, в состав которой обычно входит бухгалтер, экономист, заведующий фермы. До начала проведения инвентаризации эта комиссия проверяет правильность всех весо – измерительных приборов, соблюдение сроков их проверки, получает последние на момент проведения инвентаризации приходные и расходные документы или отчёты о движении продукции. В присутствии зав.фермой всю продукцию взвешивают, определяют количество продукции, качество и другое.

Если же молоко поступает во время инвентаризации, то она принимается заведующим фермы в присутствии членов комиссии и приходуется.

Данные о фактических остатках молока заносятся в Инвентаризационную опись товарно-материальных ценностей (приложение 15), которая составляется в двух экземплярах. А данные о фактических остатках поголовья скота заносятся в Инвентаризационную опись рабочего скота, продуктивных животных, птицы и пчелосемей (приложение 16). По окончании инвентаризации в тот же день описи подписываются членами комиссии и первый экземпляр описи председатель комиссии передаёт в бухгалтерию, а второй экземпляр – заведующему фермы. Затем бухгалтерия в течении 10 дней со дня окончания инвентаризации определяет результат инвентаризации и отражает его в учёте. Если же в результате инвентаризации обнаруживается, что молоко скисло или не соответствует качеству, то инвентаризационная комиссия составляет акт, в котором указывает характер и степень непригодности, причины и виновных лиц, допустивших порчу продукции.

Если обнаружены расхождения между учётными и фактическими данными, то составляют Сличительную ведомость результатов инвентаризации товарно–материальных ценностей (приложение 17), которая составляется в одном экземпляре и хранится в бухгалтерии. Данные в ней показываются в натуральных и стоимостных показателях. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учёта регулируются в следующем порядке.

Если в результате инвентаризации была выявлена недостача продукции, то

Дебет Кредит

94 43/2 ( по планово – учётным ценам )

Если были обнаружены излишки, то записывается на кредит счета 92 ( продукция, которая оказалась при инвентаризации подлежит оприходованию на увеличение прибыли предприятия)

Дебет Кредит

43/2 92

Недостача продукции в пределах норм естественной убыли списывается с кредита счёта 94 по направлениям расхода и на остаток продукции пропорционально количеству израсходованного и оставшейся на день инвентаризации на складе продукции остаток

Дебет Кредит

43/2 94

Недостача продукции в сверх норм естественной убыли, а так же потери от порчи продукции по вине материально – ответственного лица списывают за счёт виновных лиц в дебет счёта 73, при этом взыскание производится по розничным ценам. Разница между стоимостью недостающей продукции по ценам взыскания и их фактической себестоимости отражается на счёте 92 на сумму подлежащую взысканию виновных лиц за недостающей продукции составляется следующая корреспонденция :

Дебет Кредит

73 ( на взыскиваемую сумму) 94 ( на фактическую себестоимость

недостающей продукции )

73 92 ( на разницу между взыскиваемой

суммой и факт. себестоимости

недостающей продукции )

По мере возмещения материального ущерба виновными лицами делают записи:

Дебет Кредит

70, 50 73

Выводы и предложения

После написания данной курсовой работы хочется сделать вывод о том, что в СПК « Прогресс – Вертелишки », данными которыми я пользовалась излагая тему « Организация учёта выпуска и движения готовой продукции крупного рогатого скота» ; бухгалтерский учёт ведётся со значительными отклонениями от инструкций по ведению бухгалтерского учёта и конкретного учёта производства и движения продукции животноводства.

Заключается это, в первую очередь, в том, что многие необходимые документы в учёте не применяются, используются документы произвольной формы или приспосабливаются старые формы.

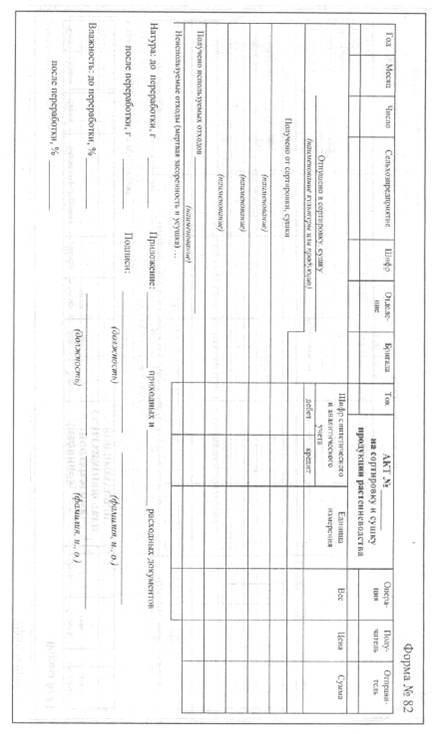

В связи с этим, я считаю нужным заметить, что в СПК « Прогресс – Вертелишки » относительно аналитического учёта готовой продукции животноводства хотелось бы предложить в бухгалтерии использовать в качестве регистров аналитического учёта Ведомости остатков семян, кормов и других продуктов (ПЗ – 1), Ведомость остатков сырья, материалов, топлива, запасных частей и прочих материальных ценностей (ПЗ – 2) и Ведомость формы № 46 – АПК, что позволит обеспечить информацией учётно – экономическую и другие службы предприятия, а так же осуществлять контроль за состоянием складского учёта. Для ведения синтетического учёта рекомендуется использовать журнал – ордер Ф. № 11 АПК.

Что касается финансово – хозяйственной деятельности СПК « Прогресс – Вертелишки », то в целях её улучшения хотелось бы предложить следующее :

- для обеспечения плановых заданий по выходу продукции животноводства, обеспечить рост продуктивности животных за счёт улучшения качества кормов, снижения потерь от яловости и падежа ;

- сократить потери хозяйства от реализации продукции низкого качества ;

- систематически контролировать состояние взаиморасчётов. Продолжить работу по взысканию дебеторской задолженности.

Литература

1. Белов Н.Г.; Костяной В.И. Бухгалтерский учёт на сельскохозяйственных предприятиях : Учебник.–2-е изд., перераб. и доп.–М.: Агропромиздат. 1985-368 с

2. Портфель бухгалтера и аудитора. Всё об инвентаризации на предприятии. – Мн.: Экономика и право 1997 – 116 с

3. Гринман Г.И. и др. Бухгалтерский учёт при внутрихозяйственном расчёте.- Мн.: Ураджай, 1989 – 367 с

4. Гринман Г.И. Совершенствование бухгалтерского учёта в сельском хозяйстве – М. 1973 – 187 с

5. Гетьман В.Г. Организация оперативного учёта в сельскохозяйственных предприятиях. М., «Статистика», 1976 – 152 с

6. Федяев А.М., Кириченко В.Е. Организация первичного и аналитического учёта (пособие) – М.: Россельхозиздат, 1979 – 445 с

7. Гринман Г.И., Стешиц Л.И., Стещиц М.И. и др. Бухгалтерский учёт на предприятиях АПК: Учеб.пособие – Мн.: Ураджай 2001 – 548 с

8. Михалкевич А.П. Бухгалтерский учёт на сельскохозяйственных предприятиях: Учебник – Мн.: БГЭУ, 2000 – 508 с

9. Ефремова А.А. Учётная политика предприятия : содержание и формирование. – М. Книжный мир 2000- 478с

10. Закон Республики Беларусь «О бухгалтерском учёте и отчётности». – Мы: ООО «Информпресс» - 2001

11. Воспухов В.К. Механизация производственных процессов в животноводстве , Мы: Ураджай, 1997

Похожие работы

... была завезенная кобыла из соседнего Кармаскалинского района, не прошедшая должный ветеринарный контроль, и принадлежавшая частному лицу. 2.5 МЕРОПРИЯТИЯ ПО ПРОФИЛАКТИКЕ И ЛИКВИДАЦИИ ВИРУСНОГО ЛЕЙКОЗА КРУПНОГО РОГАТОГО СКОТА В СПК «ИНТЕРНАЦИОНАЛ» ИШИМБАЙСКОГО РАЙОНА РЕСПУБЛИКИ БАШКОРТОСТАН Согласно требованиям законодательства в неблагополучных хозяйствах проводятся следующие мероприятия: ...

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... на откорме по своей экономической характеристике относятся к предметам труда и входят в состав оборотных средств. В процессе содержания животных на выращивании и откорме СПК «Родина» расходует средства и получает продукцию в виде прироста живой массы. Особенностью выращивания молодняка является переход его при достижении определённого возраста из состава предметов труда в состав средств труда, ...

0 комментариев